牛牛君敲黑板:

2020年国家医保谈判落下帷幕,市场流传恒瑞医药PD-1入选进国家医保目录。从适应症和价格角度分析,此次恒瑞PD-1中选医保,对信达生物、君实生物影响不大,但可能对百济神州影响偏大;

12月16日,为期3天的2020年国家医保谈判落下帷幕。说这是一场万众瞩目的药品价格谈判并不为过,其中PD-1/L1的医保谈判更是牵动二级市场投资人的心。

在保密协议的约束下,仍然没有一家参与谈判的药企明确公布谈判结果或入选价格。但根据市场流传的信息,默沙东的K药最低报价约在10万/年左右,恒瑞PD-1大降超80%,报价5万/年,4个适应症全被纳入本次医保目录。4家跨国药企默沙东、阿斯利康、百时美施贵宝以及罗氏在此次PD-1谈判中全军覆没。

2020年默沙东的PD-1有望成为「药王」,外企的主战场并不在中国。默沙东和百时美施贵宝的PD-1在2019年药物销售额分别为110亿美元和80亿美元,且默沙东的PD-1以50%以上速度增长,有望将成为2020年「药王」。如果外资PD-1在中国大幅降价,未来会影响其药品在全球定价系统。

(注:2019年国内制药龙头恒瑞医药全年收入仅为232亿元,而默沙东PD-1单一药物全年销售额为774亿元,已约为3.3个恒瑞医药年收入,且该药物保持50%以上增速)

文章插图

恒瑞PD-1进医保可能对百济神州影响最大

国内目前主要有四家PD-1生厂商,分别是恒瑞医药、百济神州、信达生物和君实生物。无论是从适应症和价格角度分析,恒瑞医药PD-1进医保对信达生物、君实生物的影响程度均较低,对百济神州的影响程度较大。

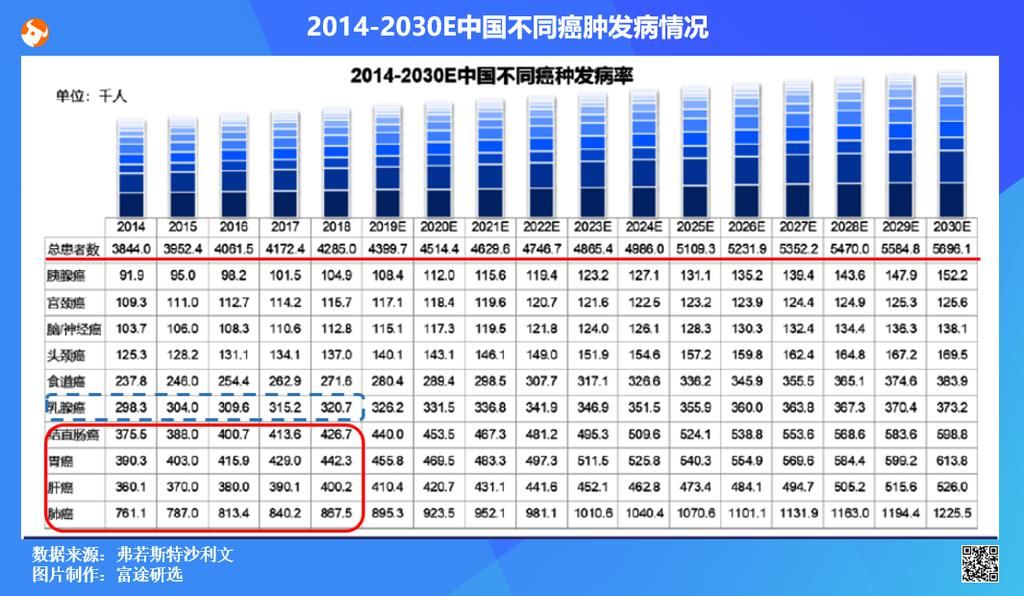

从适应症角度,肺癌是未来的主战场

从适应症的角度分析,恒瑞医疗PD-1在2019年才获批,但做为国内的医药龙头,在资金和临床试验上拥有初创企业无法比拟的优势,2020年获得了三个大适应症肺癌、肝癌和食管癌。

另外值得一提的是,之前我们已提过君实生物进医保的意愿非常弱,因为君实获批的适应症只有黑色素瘤(国内患者数量少),且在国内的竞争对手只有默沙东。而百济神州当初进医保意愿非常强,因为目前获批的适应症有霍奇淋巴瘤和尿路上皮癌,淋巴瘤适应症的竞争对手有信达生物、恒瑞医药等,其中信达生物PD-1已在2019年进入医保且进《中国临床肿瘤学会淋巴瘤诊疗指南》。

中国的四大癌症分别为肺癌、肝癌、胃癌和结石肠癌,其中肺癌每年新发患者约80万,每年还有庞大的存量患者。据报道,默沙东的PD-1可以治疗22个癌症,但60%收入以上来自肺癌。

文章插图

现在国产的PD-1在治疗肺癌领域的相关数据,已经不输给默沙东的PD-1(帕博利珠单抗),尤其是信达生物PD-1肺癌的多个数据优于默沙东原研药PD-1。信达生物的肺癌、肝癌、胃癌等一线治疗方案于2021年获批上市,百济神州的肺癌也将在2021年获批上市。

文章插图

从价格角度分析,信达生物的价格优势依然明显

信达生物PD-1在2019年已进医保,患者费用约2.9万元/年。据主流网消息,恒瑞医药的PD-1进医保价格为5万元/年,比信达贵。进医保后的信达生物的PD-1的2020年前三季度的销售超15亿元。而恒瑞的PD-1没进医保前提下,2020年前三季度销售额超20亿元,占公司总营收约10%,占了国内40%市场份额,已成为国内的PD-1的「王者」;

对信达生物、君实生物影响有限,但对百济神州影响可能偏大。信达生物整体药效可能为国内第一梯队,且产品定价偏低,所以此次恒瑞医药PD-1入医保对信达2021年销售影响有限。君实生物目前获批的适应症只有黑色素瘤,公司进医保意愿不强,产品定价也低,其肺癌明年不一定获批,所以整体影响不大。百济神州可能影响最大,因为公司的产品定价高,淋巴瘤也是竞争较为激烈的领域,百济神州的PD-12021年在肺癌领域也可能获批,整体药效不错,但价格偏贵。

- 怎样把医保基金用在刀刃上 ——对话江苏省人民医院副院长占伊扬

- 2021全球药企50强出炉!云南白药、中生制药、恒瑞、上药、石药入列

- 中山大学吴钧团队AFM:古老药物的重生!无药载体也能抗癌

- 抗癌|蒲公英能在48小时内能消灭98%的癌细胞?能用它抗癌防癌吗?

- “一盘棋” 管理促医疗医保协同高质量发展

- 大批药品调出医保(附名单)

- 太狡猾!肿瘤通过产生有害脂肪,让免疫细胞摄取后丧失抗癌能力

- 实验发现,蒲公英提取物能杀死癌细胞,能用蒲公英防癌抗癌吗?

- 抗癌|抗癌还是致癌?喝茶这件事,一份45万国人的研究报告给出了答案

- 从“非劣”升级到“优效”:国产抗癌新药“头对头”中期数据亮眼