因此流量决不能一概而论,最理想情况可能是人群x场景。

所幸不同渠道(或媒介)已经将流量大致拆分为不同场景,具体卖什么东西、怎么卖还得研究各个渠道(或媒介)的特征。

1)京东主站(应该很少有人会重点研究这个渠道吧哈哈哈)

先上结论:在京东需要选择有市场机会的成熟/半成熟品类来做产品。

这句话听起来矛盾,但是道理没错的。

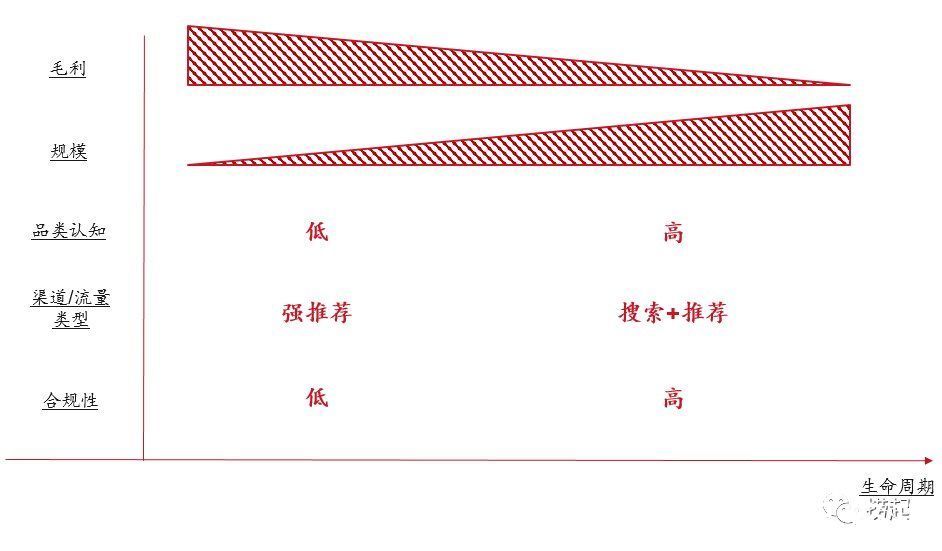

首先为什么是成熟品类,因为流量特征所限。

尽管京东近些年亦步亦趋地做了很多信息流的尝试,试图扩大推荐流量占比,但是其实收效甚微,也不该有效。

京东从创立之日起把自己定义为一家以成本、效率、体验为核心的零售商,从建立最高时效的物流、提供公平定价的品牌商正品,到打造超万人的客服团队解决消费者的后顾之忧,京东电商业务一直致力于帮消费者save time而非kill time,核心KPI一直是销售、周转、利润、NPS而非用户停留时长。

尽管近年随着业务多元化的演进,公司定位有所调整,但电商板块save time的核心从没变过,也很难改变。

Save time导致什么呢?无论爱逛街的消费者有多少,被京东这个APP筛选过之后,大部分都会变为搜索流量(而且京东奇怪的算法补丁又导致搜索结果有很多奇怪的特征)。

因此在京东做生意就要做迎合搜索流量的生意。搜索无非品类词和品牌词。因此在京东要么在成熟品类(指品类词起量,可红海可蓝海)中争得一席之地,要么在京东以外有了极强的品牌认知,让人可以搜品牌词来找你(这时候京东就变成品牌的非核心渠道了),别无他法。

这解释了为什么更多的细分品类新品牌容易在天猫、小红书等渠道或媒介成长,而他们在京东的出现总要晚个一年半载(最近观察到大众点评信息流的转型似乎比较成功,包括我在内的很多盆友都已经被转化为推荐流量用户,因此在其中说不定会长出一些有趣的新玩意,当然LBS特性也会成为限制)。

因此对于想要以京东为核心渠道成长的新品牌,选择有流量的品类词是核心,具体是什么品类还要一事一议的研究是否有适合自己优势的市场机会,这件事里面术的层面就有更多的道道,会在后文转化部分略有提及,有兴趣的读者也可以约线下交流。

2)线下渠道(这里主要指商超便利)

可以把线下流量归结为1/2搜索+1/2推荐的混合流量,品类划区帮助消费者搜索需要的品类,而对应区域的货架上具体摆的什么产品则是推荐属性非常强的流量,细分新品类的产品是有机会获得很多流量的。

但是渠道也会从转化的角度考虑要不要摆一个新品类上去,因此线下很难成为新品类品牌的核心渠道,但却是达成目标必不可少的渠道(这部分原因会在稳定性部分解释)。

3)微商/直销/会销等渠道

超强推荐流量,适合高毛利、强调功能性的新品类(也可以叫非标品类),反正这部分流量就是任你摆布,他看到的就是你想让他看到的。

但是我们从产品的生命周期角度考虑,如果一个新品类在这类强推荐流量里面跑的特别快,生意越来越大,那么在平台电商中的搜索词就会逐渐涨起来,进而就会有很多玩家冲进来,由于其高毛利特性叠加平台电商没有强推荐渠道那么高的分佣,根据我们对产品生命周期的理解,就一定会引入越来越多的价格战。

从这个角度讲,该类渠道倒是孵化新品类的好地方,更像是平台电商大品类的前身。另一个角度看,很多品类可能难以走出该渠道去往平台电商,因为其会在这类渠道生存的另一个原因在于监管灰色地带属性,尤其是产品功能合规性的监管,当其置于平台电商之下转化可能大幅下滑,也有可能带来市场越来越规范。

京东京造最近要上新的驼奶粉就属于这个类型,品类成长于会销渠道,在平台电商已经开始迎来成长,也即将迎来规范化。

文章插图

4)抖音/快手等媒介转渠道的地方

把《十节甘蔗分分类》中已经提及随基础设施演进,渠道和媒介之间的界限越来越模糊,越来越多的媒介开始尝试做渠道的事情。

但正如前文所述,同一个用户的背后可能代表着不同场景的多种流量,渠道(或媒介)在获取用户的时候就已经将其拆分。因此作为“短视频平台”的抖音,其流量对于卖货这件事来说是极度random的推荐流量,转化效率相比搜索电商可能会非常之低。

但基于其巨大基数,很多策略可以相对精准的降低流量的随机性,筛出用户在“买货”状态的流量以提升UV价值,举几个例子:

- 三甲医院|小红书启动医美品类虚假种草治理:首批下架营销引流笔记14.2万篇,取消对私立机构认证

- 大品类|从0到1,科学打造新品牌

- 抖音|千万流量加现金扶持,抖音直播扶持七大品类,直播内容再升级!

- 品类|年度趋势之「电商、消费、社区、供应链」

- 36氪「数字时氪」微信社群活动|近30万亿产值锻造史,支撑起14亿人口的中国工厂是如何成长的?| 全品类

- 房产|李佳琦没卖的品类,这群人让用户买了

- 品类|逆电商,大厂的自救与补全

- 戏剧|新餐饮品牌:如何激活场景挖掘新品类新机会?

- 跨品类|喜迎新春,年货消费有了"新"变化

- 站长之家|2021抖音年度短视频直播营销报告:新品类高调入场,新老品牌同台竞技