文章插图

文 | 一点财经编辑部,作者 | 张纯阳,编辑 | 薄冬梅

“宁王”急了。

1月17日,宁德时代(300750.SZ)提交了《向特定对象发行股票并在创业板上市募集说明书(注册稿)》,计划募集不超过450亿元,用于4个锂离子电池的生产项目和1个新能源先进技术研发与应用项目,新增锂电池年产能约为135GWh。

十天后的1月27日,LG新能源在韩国IPO上市,成功募资110亿美元(683亿人民币);2021年,比亚迪港股((01211.HK)完成两次配售,分别达到138亿和299亿港元,发展动力电池是融资目的之一。

此外,国内动力电池的后起之秀中创新航(原中航锂电)和蜂巢能源也在紧锣密鼓地准备于2022年上市。

众狼环伺,宁德时代不得不加速扩产。实际上,在21年三季报中,宁德时代现金及等价物还有703亿元,处于历史最高水平,大举扩张的背后,是宁德时代对未来竞争加剧的担忧,是出于市场份额丢失的焦虑。

文章插图

时代让“宁王”诞生,现实让其他人蚕食“宁王”,抛弃“宁王”。

01 进击的LG2022年初LG新能源的这次上市,募资总额达110亿美元,是韩国资本市场有史以来最大的一次IPO,其主要目的是赶超竞争对手宁德时代。

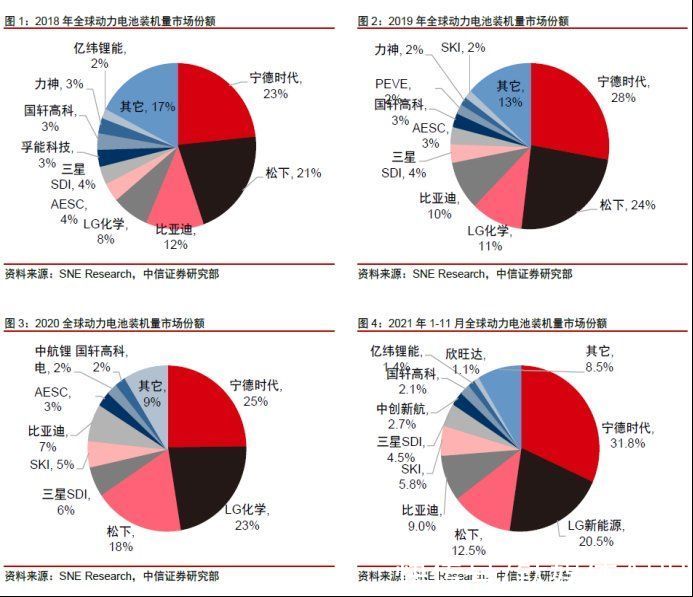

过去几年,LG新能源扮演者逆袭者和追赶者的角色,中信证券研报显示,其全球市占率2018年为8%,此后一路超过比亚迪、松下,到2020年达到23%,已与宁德时代(25%)形成两强并峙的格局。

文章插图

对比宁德时代和LG新能源的全球份额构成,可以发现LG新能源的结构更健康。SNE Research的数据显示,2021年前11个月,宁德时代全球装机量为79.8GWh,市场份额第一;LG新能源装机量为51.5GWh,排名第二。

文章插图

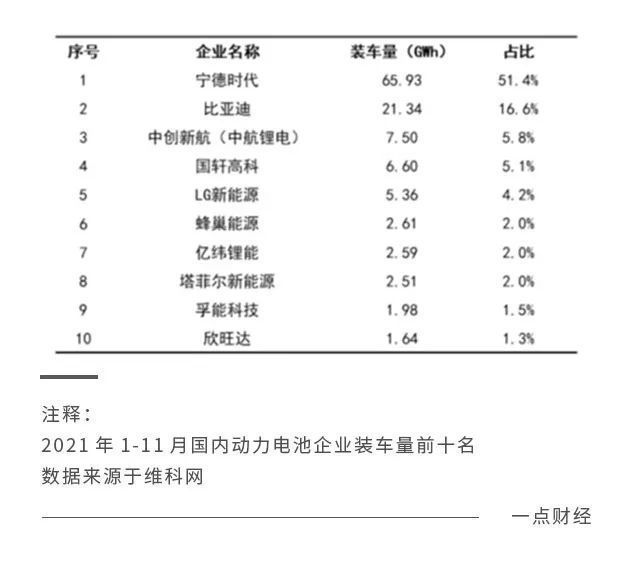

而根据中国汽车动力电池产业创新联盟的数据,2021年前11个月宁德时代国内装机量为65.93GWh,LG新能源装车量5.36GWh。两相对比可以发现,宁德时代绝大部分装机量在国内,海外占比不足20%;LG新能源主要在海外市场,中国市场占比仅为全球的10%左右。

文章插图

宁德时代全球第一市占率的背后是它对中国市场的依赖,其客户主要是特斯拉(上海工厂)、“蔚小理”等新势力,以及国内的合资品牌等。而LG新能源的出货量则主要来自欧洲、美洲等全球市场,欧美主流车企都是它的客户。

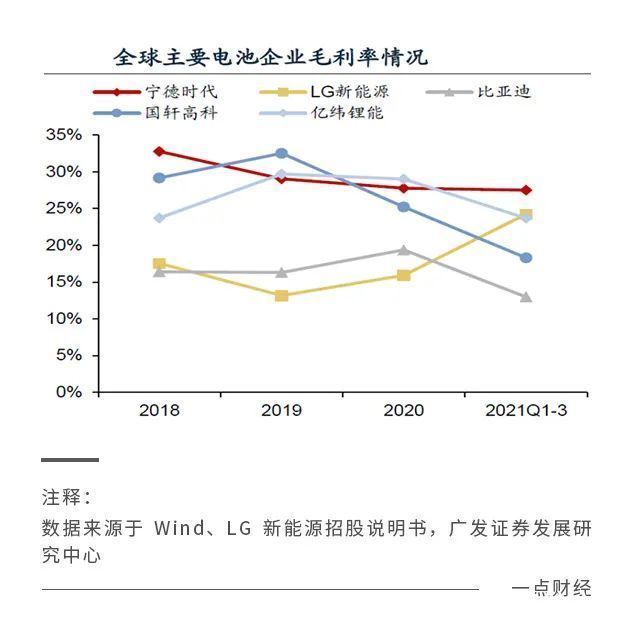

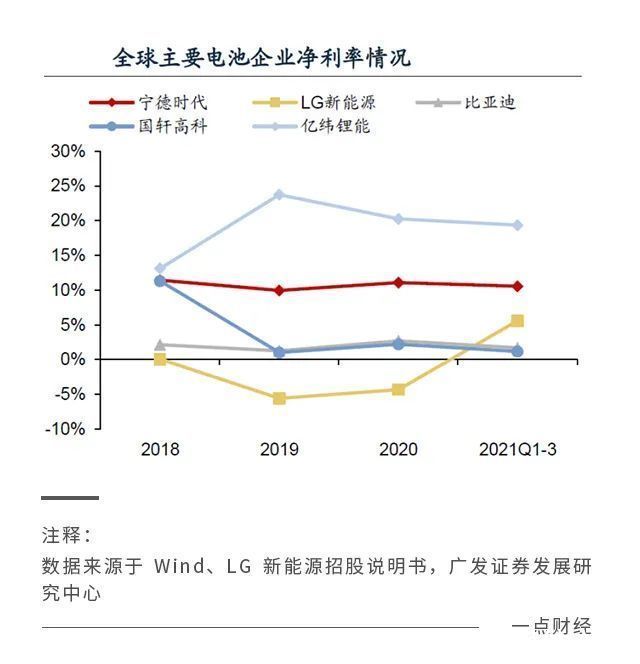

从两者财务数据的变化趋势,也可以窥见此消彼长的经营情况变化。广发证券的研报显示,与宁德时代毛利率逐年下滑不同,LG新能源的毛利率逐年上升,2021年两者的毛利率水平已经相近;净利润上,2021年LG新能源扭亏为盈。

文章插图

文章插图

【 lg|宁德时代的市场份额保卫战】动力电池是一门前期投入大、规模效应大的产业,长期以来,宁德时代的成功在于它已早早进入盈利期。而LG新能源近年的数据表明,它不仅在规模和份额上在追赶宁德时代,也开始进入盈利期,即将在业绩上对宁德时代进行追赶。

02 逐渐瓦解的统治力LG新能源对宁德时代的追赶是全球性的。实际上,哪怕在国内市场,“宁王”的超强统治力也在逐渐被瓦解。

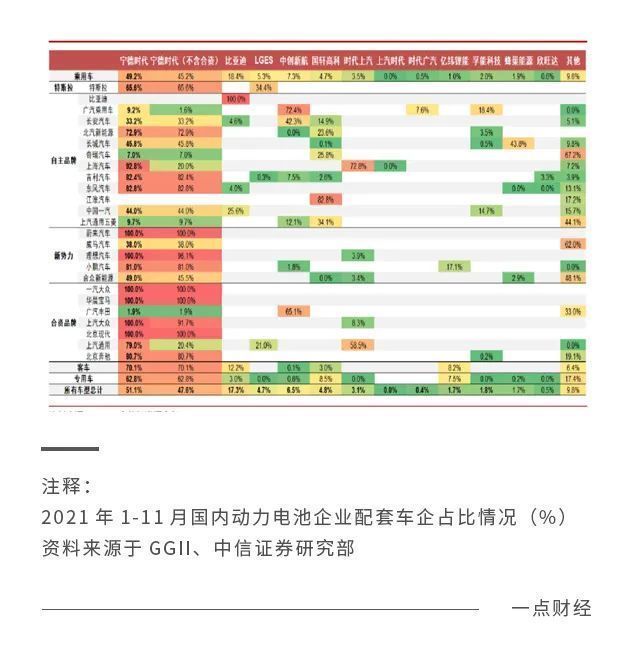

中信证券对2021年前11个月国内动力电池配套车企进行了统计,发现存在以下三种情况:

第一类,仅有宁德时代一个电池供货商,包括蔚来、理想这两个新势力和一汽大众、华晨宝马、上汽大众、北京现代等合资品牌;

第二类,大部分供应份额来自宁德时代,包括特斯拉、北汽新能源、上汽(主要来自合资)、吉利汽车、小鹏汽车、上汽通用(主要来自合资)、北京奔驰等;

第三类,电池仅小部分来自宁德时代,或者不用宁德时代,包括比亚迪、广汽、长安汽车、长城汽车、奇瑞、一汽、上汽通用五菱、威马汽车、合众、广汽丰田等。

笼统总结一下,自主品牌更有能力不依赖宁德时代的动力电池供应链,新势力和合资品牌更加依赖宁德时代。

文章插图

假如将2021年(前11个月)的车企电池供应商情况与2020年进行对比,可以发现在不同的车企上,宁德时代的市场份额呈现不同的变化:

- 短视频|因被投诉人答复无实际性证据,持有16年的域名被判转移给投诉人。

- 路乾行|着眼靶点的动态模拟,「予路乾行」要用AI推进新药研发

- 华为荣耀|荣耀的MagicUI是鸿蒙系统吗?看完这点,你就明白了

- 主播|留给淘宝直播的时间不多了

- 国家网信办|世界最大运输机被摧毁,小鹏就门店迷信活动致歉,抖音首款音乐App开始测试,3月1日起不得用算法影响舆论,这就是今天的其他大新闻!

- 尽管苹果有隐私政策,但 App 仍可向其他公司出售你的用户数据

- 网贷平台|国家出手整治,多家“网贷平台”被查封,你借的钱还需妥善处理

- 鲫鱼|奥运会开完就完了?它留下的“遗产”可能改变了你的生活

- 中国移动|OPPO这是要在6G时代继续搞事情了么?

- 中产阶级|冰墩墩,冬奥背后那些你不知道的商业底层逻辑