第一类,宁德时代的份额明显增加,代表企业为特斯拉、北京现代、长安汽车;

第二类,宁德时代的份额明显减少,代表企业为长城汽车、奇瑞汽车、中国一汽、上汽通用五菱、威马汽车、合众新能源、北汽奔驰等;

第三类,逐渐将宁德时代踢出自己的供应链,代表企业是广汽系(广汽埃安和广汽丰田)。

文章插图

综合来看,虽然从总出货量来看,2021年宁德时代的市占率和2020年基本一致,但多数汽车品牌选择减少对宁德时代的采购占比,引入第二家供应商。

特斯拉的订单,对2021年的宁德时代起到了关键作用。2020年,特斯拉上海工厂生产了约15万辆车,20%的订单给了宁德时代,80%的订单给了LG新能源;2021年,特斯拉上海工场产量增长到41万辆,66%的订单给了宁德时代,34%的订单给了LG新能源。

据业内人士的测算,2021年来自特斯拉的订单占宁德时代出货量的20%左右,是其第一大客户。也正是这份来自特斯拉的近25万订单,让宁德时代在2021年与LG新能源拉开了差距——2020年,两者全球市场份额还不相上下。

2021年有特斯拉,2022年、2023年……宁德时代要靠谁?

03 “二供”崛起对于车企来说,将动力电池的供应链集中在宁德时代一家供应商身上,是危险的。在产能紧张的时候,不仅将议价权让渡给宁德时代,甚至优先供应谁、不供应谁,也会被它卡脖子;如果宁德时代断货,这些车企将陷入生死危机。

因此,如果说谁不想看到宁德时代一家独大,或许还不是电池同业,而是上游的车企。有能力的情况下,它们都会去扶持第二家乃至第三家供应商,并倾其资源助其做大。

广汽在和宁德时代合作时就扶植了第二供应商,并最终成为首家将宁德时代踢出自己动力电池供应链的车企。

2017年广汽首款电动车GE3上市时,就因宁德时代供应不足影响了交付,此后,它一边和宁德时代合作,一边大力扶持另一家电池供应商“中航锂电”。当年华晨宝马手把手教会了宁德时代怎么做动力电池,如今广汽的全力扶持让中航锂电建立起了全套技术和量产能力。

2020年,旗舰车型Aion S 上市几个月内连续发生的多起自燃事故,成为压弯广汽和宁德时代合作的最后一根稻草。起火事件发生后,宁德时代态度强硬,最终广汽下定决心将其踢出了自己的电池供应链——当年5月开始,广汽的新能源车再没用过宁德时代的动力电池。

目前,中创新航(原中航锂电)和孚能科技是广汽新能源的两大电池供应商,分别占70%和20%左右的份额——根据中国汽车动力电池产业创新联盟的数据,中创新航2021年前11个月在国内的装车量为7.50GWh,占比5.8%,位居第三。

其他品牌车厂也在加大力度,扶持自己的二供电池生产商。2021年12月,大众中国增持国轩高科的股份至26.47%,成为其控股股东;2021年5月,吉利汽车与孚能科技签署战略合作,合资建设产能120GWh的动力电池工厂。

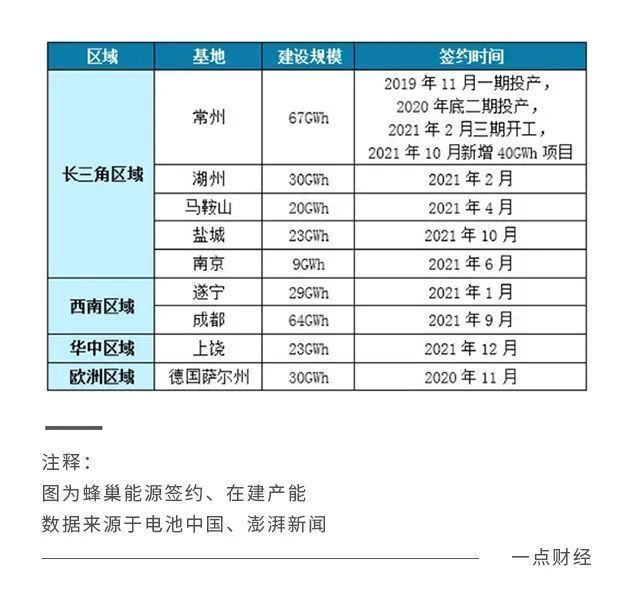

长城汽车孵化出的蜂巢能源(前身是长城汽车动力电池事业部)已完成五轮累计200亿的募资。2021年,蜂巢能源共计发布了七次扩产,总投资额高达776亿元,据电池中国统计,2021年签约、在建产能已达295GWh。

文章插图

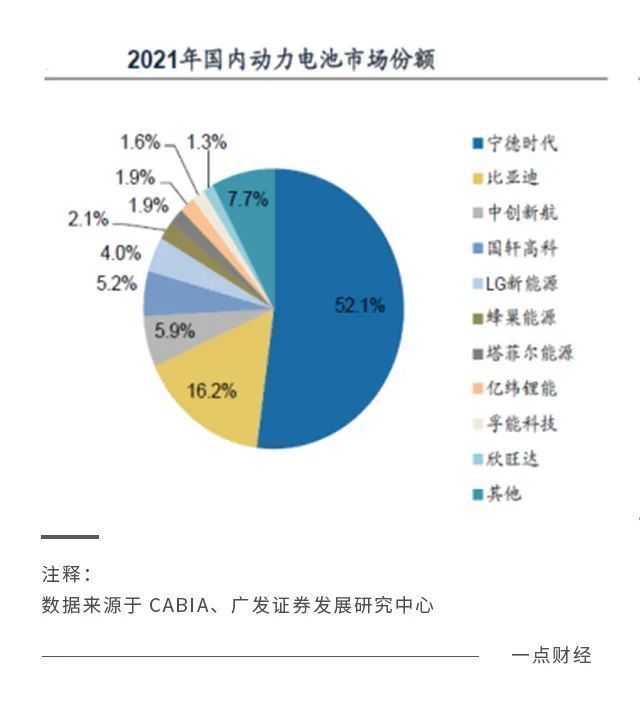

广发证券援引CABIA的数据显示,虽然体量暂时无法和宁德时代抗衡,但与车企密切关联的中创新航(中航锂电)、国轩高科、蜂巢能源、孚能高科均已成为国内前十大动力电池供应商。

文章插图

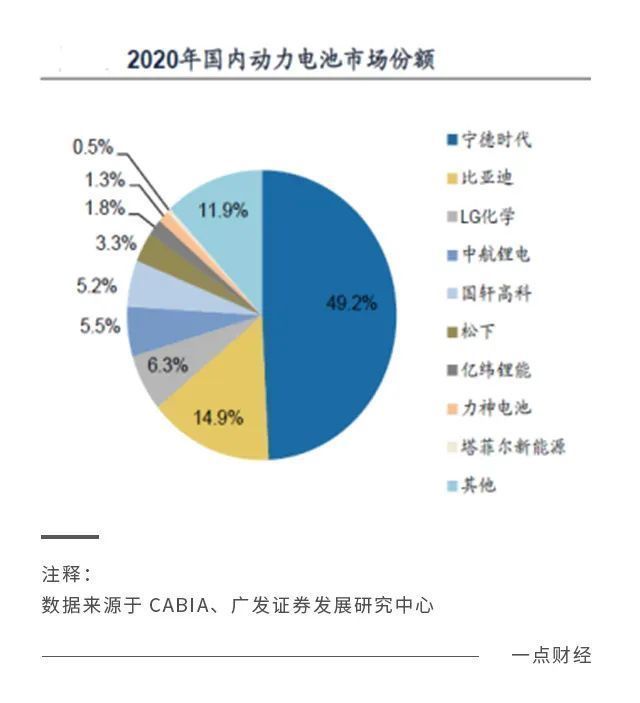

文章插图

宁德时代与多家汽车厂商,如吉利、一汽、广汽、东风、上汽等成立合资公司,换来的却是汽车厂商扶持起一个个强劲竞争对手的背刺。甚至,连对宁德时代依赖度最高的新势力车企都不那么安分了。

2021年年中,有报道称曾毓群在宁德时代总部大楼与何小鹏发生争执,后者打算引入中航锂电。蔚来也在电池领域做了诸多布局,不断加大电池业务上的投入,并希望独立拆分电池业务。2月24日,欣旺达公告增资24.3亿元,领投方是理想汽车和蔚来。

2021年对宁德时代至关重要的特斯拉,似乎也有可能与它分道扬镳:特斯拉自研的是4680圆柱电池,而宁德时代走的是方形电池路线,圆柱电池是松下等日韩企业的天下。

2021年,车企为自己扶持、合作的电池生产商站台,各自划定山头和势力范围。而这些电池厂商在拿到下游车企的订单后,再无后顾之忧,纷纷快速扩产,未来几年的电池供应将是一片红海。

- 短视频|因被投诉人答复无实际性证据,持有16年的域名被判转移给投诉人。

- 路乾行|着眼靶点的动态模拟,「予路乾行」要用AI推进新药研发

- 华为荣耀|荣耀的MagicUI是鸿蒙系统吗?看完这点,你就明白了

- 主播|留给淘宝直播的时间不多了

- 国家网信办|世界最大运输机被摧毁,小鹏就门店迷信活动致歉,抖音首款音乐App开始测试,3月1日起不得用算法影响舆论,这就是今天的其他大新闻!

- 尽管苹果有隐私政策,但 App 仍可向其他公司出售你的用户数据

- 网贷平台|国家出手整治,多家“网贷平台”被查封,你借的钱还需妥善处理

- 鲫鱼|奥运会开完就完了?它留下的“遗产”可能改变了你的生活

- 中国移动|OPPO这是要在6G时代继续搞事情了么?

- 中产阶级|冰墩墩,冬奥背后那些你不知道的商业底层逻辑