在线教育卡位之争,一场集中力量要打赢的关键战( 二 )

文章插图

文章插图

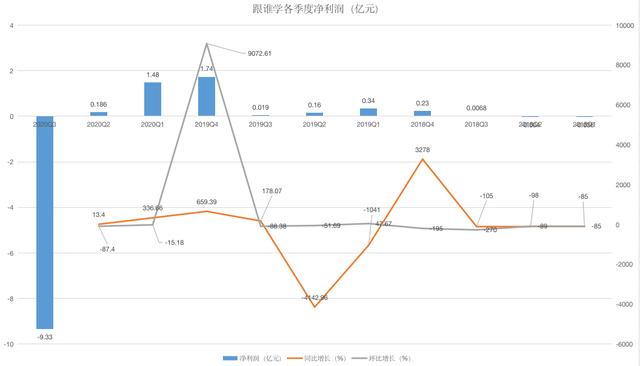

净利润方面 , 本季度跟谁学亏损9.3亿元 , 去年同期盈利190万元 。 从表中可以看到 , 跟谁学的净利润波动较大 , 侧面说明在线教育未到大规模盈利的阶段 。

因为正价课付费人次的下滑 , 跟谁学毛利率也由上季度的78.1%下滑至74.4% 。 对这两项数据的变化 , 跟谁学CFO沈楠解释是受季节影响 。 一般情况下 , 续班留存在Q2和Q4 , 招新留在Q1和Q3 。 所以Q3的正价课付费人次是首次新用户 , 需要投入广告吸引过来 。 并且 , 提供的促销课程对收入贡献有限 , 可日常的固定支出不会少 。 和Q2的续班不同 , 进而表现就是Q3付费人次下滑 , 但销售支出增加 。 事实上 , 就首次正价课付费人次来看 , Q3环比增长了55-60% 。

“毛利率下滑也是受季节影响 , 今年夏天 , 大学和高中入学考试有点晚 , 所以导致集中发送资料的成本有增加 , 相信第四季度很快回升 。 ”沈楠回应道 。

如果回到净利润亏损归因问题上 , 跟谁学出现亏损的原因在于营销费用增加至21亿元 , 去年同期为3亿元 , 上季度为12亿元 。 此外 , 管理费用也因为SEC的独立调查增加了1亿多 。 体现在财报中就是 , 营业亏损9.9亿元 , 冲销掉利息收入1841万和4988万税收后 , 净亏损9.3亿元 。 文章插图

文章插图

从过去三年的三费占比情况来看 , 跟谁学在2017年下半年和2018年上半年都在收缩 。 但2018年第三季度开始 , 营销费用明显爬升 , 直至2019年Q3 。 后面一个季度略有回落后 , 又直接猛爬升 , 从约50%增至最新的104.6% 。

故而对于跟谁学来说 , 解决历史遗留问题、顶着亏损和股价大跌风险 , 也要集中所有力量去打这一次关键战役 。

02 资本永远青睐效率最高的公司对于互联网公司来说 , 有一个逻辑是用户的重要性高于营收 , 营收的重要性高于利润 。 这也就是所谓的战略亏损 , 不管京东、美团、拼多多 , 都经历过很长时间的亏损 。 以拼多多为例 , 在去年Q3同期亏损17亿元的情况下 , 今年Q3首次扭亏为盈 , 净利润金额超过4.6亿元 , 当日股价也是暴涨20% , 市场期待拼多多活跃用户最快将在第四季度超越淘宝 。

但是 , 我们需要去看的是市场的变化 , 我们通过第三方的数据看到 , 有的公司在今年第三季度的S&M费用可能会超过45亿 , 同时如果从ROI的角度来看 , 极有可能仍然是市场当中效率最高的 。

这也让资本市场相信 , 高增长和高盈利是能并存的 , 只要企业保持高效率 。 在线教育领域 , 衡量一家企业是否高效的指标有两个:LTV(客户生命周期总价值)和现金流 。

【在线教育卡位之争,一场集中力量要打赢的关键战】在跟谁学内部 , LTV由三个要素决定 , 获客成本、毛利率、续费率 。 获客成本是通过内外部流量变成正价课的成本;毛利率由客单价和运营效率决定;最重要的续费率决定生死 。

从三季报还能发现 , 跟谁学小学部分贡献了最高的收入 。 以及由于小学课单价比初高中稍低一些 , 所以这意味着小学在人次上的贡献也多于初中和高中 。

现金流又分为从经营活动中获取的正向现金流和现金余额 。 前三季度 , 跟谁学因经营活动产生的现金流净流出3000万元 , 如果剔除掉支付给律师和会计师的费用 , 经营现金流为正 。 第四季度不再有这项支出 , 又是续费高峰期 , 可能扭转净流出状态 。 去年Q4贡献经营现金流约7亿元 。 此外 , 递延收入中 , 本季度为19.65亿元 , 翻了1倍 。

现金余额中 , 截止2020年9月30日 , 跟谁学持有21亿元 。 2018年底只有2.36亿元 , 2019年底升至27亿元(其中经营活动带来的现金流贡献13亿元) 。

正因为如此 , 陈向东才会在财报会中明确表示 , “过去几个月里 , 市场发生了很多变化 , 尤其是头部公司都拿到很多融资 。 如果从在线直播大班课维度看 , 跟谁学收入是四家头部公司中的第一名 。 暑期是一年非常关键的招新季节 , 属于战略投入期 , 为了市场份额 , 营销费用支出增加很多是必要的 。 ”

作为CFO , 沈楠给出了细化的营销费用支出 。 21亿支出中 , 用于效果类投放的费用约15亿元 , 品牌活动费用5000万元 , 剩下的是人工成本、服务器、宽带、分摊成本 。 因为前置投放影响 , 现金收入和投放费用存在不匹配 。 比如Q3中有超2亿元的效果投放 , 是为了Q4的促销课程布局 , 而Q3并无对应现金收入 , 可以和Q2前置的2亿元投放费用低消 。 所以最终跟谁学的招新流量投放ROI在1.3左右 。

- 车辆|魔道之争,自主驾驶汽车会不会变成犯罪分子的工具?

- 榜眼|中转/运输延误问题集中 榜眼之争仅“1亿票”之差

- 互联网|逐渐出让的权利:车企与互联网的软硬之争

- 有道再推词典笔,硬件成在线教育流量入口?

- 阿里云解航:在线教育帮助线下教育一起实现教育公平和个性化

- 中国快递物流健康监测报告|中转/运输延误问题集中 榜眼之争仅“1亿票”之差

- GET|叮咚课堂邱明丰:在线教育的最终形态

- 为什么特斯拉最终选择中国?背后牵涉到中美特高压与页岩油之争

- Note9|千元档性价比之争,红米Note9与realme Q2怎么谁?

- 跟谁学联创罗斌:决定在线教育竞争终局的三个因素