榜眼|中转/运输延误问题集中 榜眼之争仅“1亿票”之差

每经采访人员 李卓 实习生 杨帆 每经编辑 王丽娜

文章插图

作为长期深耕上市公司领域、关注新经济发展的财经专业媒体,每日经济新闻旗下智慧物流研究院、每经智库·未来商业研究中心自2020年10月起,定期推出中国快递物流健康监测报告。我们试图构建以邮政为核心的行业数据、以统计局社零为核心的产业链数据、以二级市场市值为核心的市场数据,形成XYZ轴交错的“三维数据”,更加精准地定位中国快递物流业的健康指数。

作为第二期报告,我们通过对国家邮政局官方权威行业数据的持续追踪,重点从快递企业的服务问题、企业申诉处理工作质量评价等维度,发现10月份全国快递服务企业业务量完成82.3亿件,同比增长43%;业务收入完成811亿元,同比增长23.3%。用户针对快递服务问题的申诉17119件,同比下降19.6%。但快递服务申诉量环比增长,“中转或运输延误”导致的快件延误问题居首,这对快递公司的中转管理和运营效率提出拷问。

在国家邮政局对企业申诉处理工作质量的综合评价中,我们注意到,10月份7家企业申诉处理工作综合指数低于平均数。其中,中通快递和申通快递从上个月“红榜”跌至本月“黑榜”;业界关注热度较高的极兔速递,本月申诉率下降,但依旧“黑榜”有名;EMS得分垫底。

在快递物流产业链方面,国家统计局数据显示,1-10月份,全国实物商品网上零售额75619亿元,同比增长16.0%,占社会消费品零售总额的比重为24.2%;在实物商品网上零售额中,吃类、穿类和用类商品分别增长34.3%、5.6%和17.4%。

在资本市场层面,我们结合相关上市公司核心经营数据和其在资本市场的股价表现和市值变化发现,在10月份全月上证指数微涨0.2%、创业板指数上涨3.15%,总体先扬后抑的走势背景下,7家快递上市公司股价上涨动力疲软,继9月份整体走低后,仅顺丰和韵达重新回到上升态势,分别环比上涨1.97%、3.10%;其次是圆通速递环比小幅下跌0.21%,申通快递环比下跌6.5%;德邦股份环比下跌4.49%。身处美股的中通快递、百世集团表现也差强人意,中通股价环比下跌3.14%,一度在10月15日以28.07美元/股刷新了2020年下半年的股价最低值;百世继9月环比下降25%之后,10月继续环比下降14.33%,市值跌破10亿美元。

而同时参照已披露的公司10月经营数据,我们发现快递行业“榜眼”之争在进入空前胶着状态。位居第三位的圆通速递10月“以价换量”攻势明显,单票收入低过韵达,圆通与韵达之间的单月业务量差距也由上月的2.5亿票骤减至本月不到1亿票,可谓“贴身肉搏”。市场激进的另一面,圆通速递的申诉率本月持续居“通达系”之首。

快递服务申诉量环比增长,“中转或运输延误”问题集中

11月27日,国家邮政局发布了2020年10月邮政快递业用户申诉情况的通告(以下简称“通告”)。

文章插图

数据来源:国家邮政局

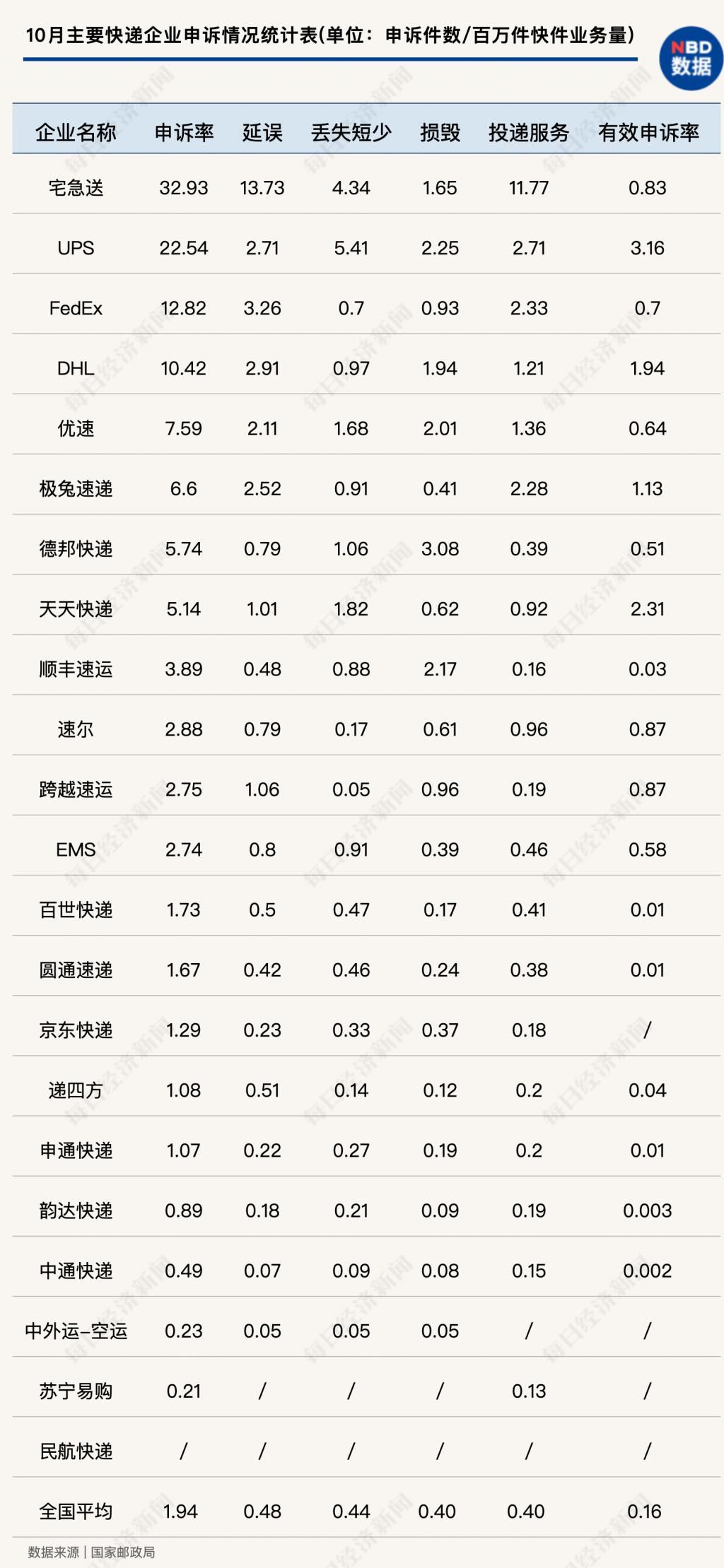

通告显示,用户针对快递服务问题的申诉17119件,环比增长9.7%,同比下降19.6%。用户对快递企业有效申诉满意率为94.7%。

用户对快递服务申诉的主要问题集中在快件延误、快件丢失短少和快件损毁,分别占申诉总量的24.8%、22.9%和20.7%。其中环比增长明显的是快件延误问题,环比增长率达36.2%,而快件延误申诉主要占比是中转或运输延误。

用户对快递服务有效申诉1436件,环比增长13.1%,同比下降20.4%。快递服务有效申诉的主要问题是快递服务、快件短少和快件延误,分别占有效申诉总量的31.4%、26.5%和25.1%。其中环比增长明显的的是快件丢失短少问题,环比增长率达36.2%。

此外,针对快递丢失短少申诉主要占比是对企业赔偿金额不满,针对快件损毁申诉主要占比是对企业赔偿金额不满。

圆通申诉率持续居“通达系”之首,德邦、极兔申诉率下降明显

文章插图

根据通告中显示的快递企业申诉情况显示,全国快递企业申诉率(百万件快件业务量)平均为1.94,有效申诉率平均为0.16。用户对快递企业申诉主要问题中,快件延误申诉率平均为0.48,快递丢失短少申诉率平均为0.44,快件损毁申诉率平均为0.40,投递服务申诉率平均为0.40。

值得一提的是,“通达系”公司申诉率均低于数值2,甚至全部低于顺丰和京东物流。但这背后的另一个主要原因是,由于“通达系”包裹体量基数巨大。按照申诉率的计算公式(申诉件数/百万件快件业务量),通达系数值一定程度是会偏低。因此,该数字在行业超大规模化时代背景下,可以作为一定参考,但不能完全客观体现企业服务水平。

- 搜狐|卓越,只为专业送达!国电投三门核“心”主泵创进口运输新纪录

- CPU|另辟蹊径成功!6.72寸超曲屏+100W超级快充,实现逆境中转型

- 交通运输部|交通运输部:加快推进网约车合规化,开展平台抽成“阳光行动”

- 网约车|国务院:完善网约车、共享单车、汽车分时租赁、网络货运等交通运输新业态监管规则和标准

- 交通运输|交通运输部:加快推进网约车合规化 有效防止资本无序扩张

- 满帮|交通运输部约谈满帮、货拉拉、滴滴货运、快狗打车

- 司机|交通运输部约谈提醒8家新业态平台公司

- 经济日报|“十四五”末民用运输机场将超270个 货运单证电子化率达到80%

- 经营者|交通运输部等四部门:年底前实现汽车维修电子记录数据实时归集

- 中国交通运输协会|货拉拉与交科院牵头起草,我国首个互联网货运安全运营标准发布