6. 下游-智慧停?场方案需求方总体来看,超过一半的城市级项目集中分布在四线以下城市,其他平均分布在一二三四线城市;中国正加快道路智能化设施建设,智慧停?行业将因下游需求爆发而迎来高速增?。

文章插图

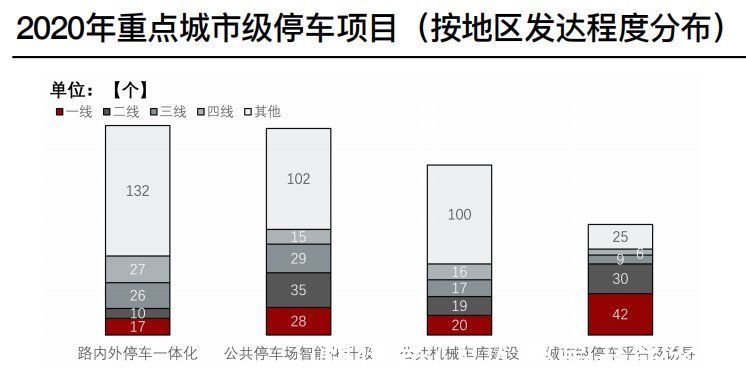

总体来看,超过一半的城市级项目集中分布在四线以下城市,其他平均分布在一二三四线城市。

一二三四线城市主要集中建设城市级停?平台及诱导,而路内路外停?一体化、公共停?场智能化升级、公共机械?库建设方面项目相对较少。

这是因为一方面一二三四线城市在早期已开始布局智慧停?,相应设施相对完善,所以现阶段应先整合再建设,而四线以下城市设备不完善,需先增加智慧停?场。另一方面,一二三四有大量?位闲置浪费的现象。

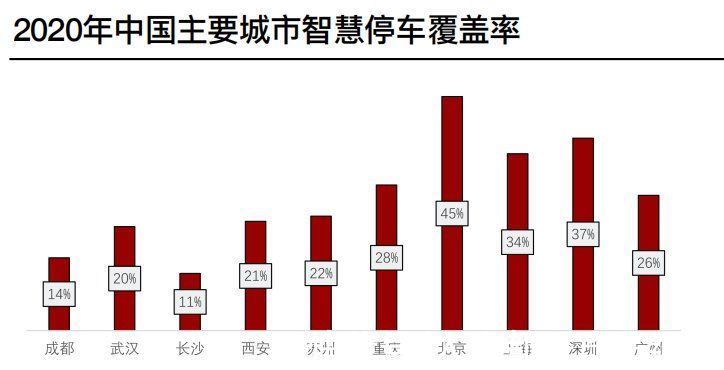

北上广深的?位使用率分别为49%、40%、48%和55%,全国范围内仅9%的城市?位使用率在50%以上。因此,针对一二三四线城市应该先建设城市级停?平台及诱导,提高?位利用率,再新增智慧停?场。

文章插图

中国正加快道路智能化设施建设,智慧停?行业将因下游需求爆发而迎来高速增?。

根据中国停?网数据显示,2020年城市级停?项目总计1,007项,项目类型以设备类为主,为588项,其次是停?场经营权转让类项目,为164项。城市级项目具备大体量特点,其中城市级机械?库招标项目金额的中位数为4,000万元,所以下游强需求将带动智慧停?行业发展。

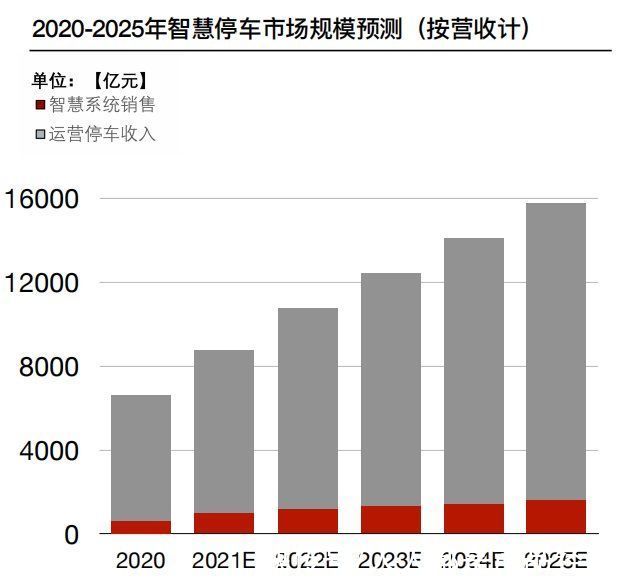

7. 市场规模在智慧停?场建设加大及传统停?场改造的双重推动下,智慧停?场覆盖率将快速上升,带动智慧停?系统的出货量,2025年整体智慧停?市场规模将达1.4万亿元,5年复合增?率为19%。

文章插图

中国智慧停?市场规模主要由智慧停?系统销售和运营停?场所得的停?费构成。

根据业内专家描述,未来,智慧停?系统销售营收仅占智慧停?企业的小部分,最重要的收入来源是利用智慧停?系统高效运营停?场,使停?场周转率大幅度提高,从而带来大量停?费收入。

为解决停?难的?生问题,政府一方面鼓励传统停?场往智慧停?场改造,另一方面通过政府和社会资本合作的方式加大智慧停?场的建设。

在2021年5月21号发改委等四部?颁布的《关于推动城市停?设施发展意?》中提到,到2025年,全国将基本建成配建停?设施为主、路外公共停?设施为辅、路内停?为补充的城市停?系统。在改造及建设的双重推动下,智慧停?场必然替代大部分传统停?场。届时,智慧停?场渗透率与覆盖率快速提升。

我们预测,到2025年,智慧停?场渗透率(新建智慧停?场数量占新建停?场比例)将96%,覆盖率(智慧停?场数量占总停?场数量比例)将提高至99%。

智慧停?场的快速渗透将带动智慧停?系统的出货,智慧停?系统出货量将随之快速增?,而智慧停?企业因运用智慧停?系统运营停?场带来的停?费收入规模将超万亿。

预测2025年整体智慧停?市场规模将达1.4万亿元,5年复合增?率为19%。

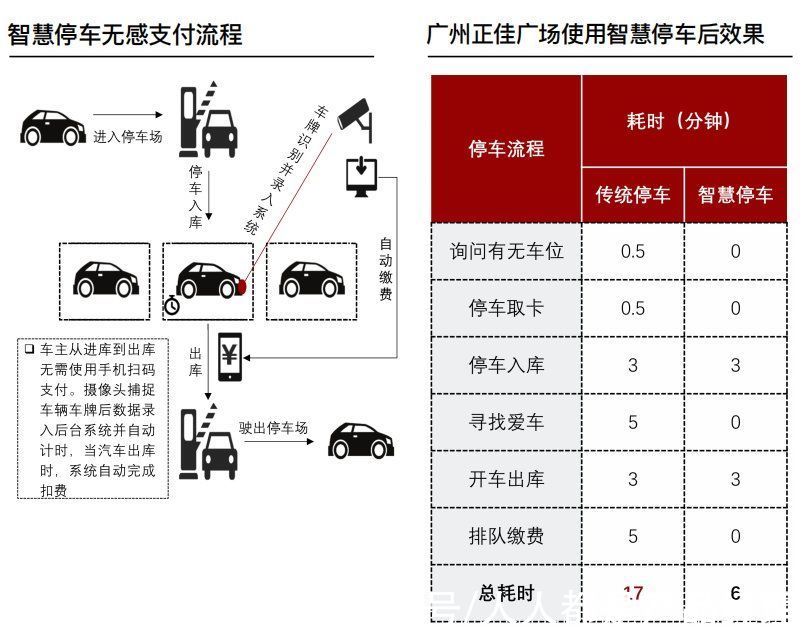

8. 发展趋势未来3年内,智慧停?系统将进一步升级,免去自助缴费环节,实现无感支付,尽可能减少?主从入库到出库的时间。

文章插图

未来智慧停?系统将往更智能、更便捷方向发展,从用户?度出发,尽可能减少?主从入库到出库的时间。

截至2021年5月,智慧停?出场多数采取出场前?主自助扫码缴费。部分?主因忘记扫二维码或未找到二维码缴费导致在出库闸停留,阻碍后续?辆出场,造成堵塞。为此,在3年内,智慧停?系统将进一步升级,免去自助缴费环节,实现无感支付。

?主进入?场并泊?后,?牌将被识别并录入后台系统。?主通过APP开通自动支付功能,使智慧停?系统与个人钱包连接。

当?主驾?离开停?场时,智慧停?系统将自动识别离开?辆?牌,实现自动收费,免去?主扫码的繁琐步骤,增加用户体验,从而加强客户端的粘性。

智慧停?实现无感支付后能大幅减少?主出场的耗时。广州正佳广场数据显示,智慧停?相较于传统停?节省近75%的时间,其中排队缴费一环节便节省5分钟时间,大幅提升?主的入场体验。

9. 小结

- 智慧停?的出现有效地解决传统停?场和?主的问题,帮助?主更便捷地获得周边停?场的空余?位信息及自动缴停?费,实现停?位资源利用率的最大化和?主停?服务的最优化。

- 中国科学网|圆心科技贡献保险智慧与力量,驱动普惠健康险实现强保障、优服务

- 中国联通|微信“一哥”坐不住了?阿里社交黑马崛起,坐拥4亿用户,厉害了

- 短视频|陪你感受中国冰雪魅力 荣耀智慧屏品牌日惊喜限时钜惠价1499元起

- 程序员|在中国,有多少程序员干到46了?那么其他人去干什么了?

- 摩托罗拉|正式交付!首台2.5D/3D先进封装光刻机,24小时内中国收获两喜讯

- 中国联通|注意了!联通卡不注销对个人有影响吗?

- 中国手机|联想是当年中国手机市场的第一霸主,为何现在无人问津了?

- 光刻机|关键技术被突破后,荷兰光刻机巨头诬告中国侵权,将采取法律措施

- iPhone|全球的iphone都能免费换新,为什么中国消费者就不可以?

- 中兴|中国手机市场others是否能突围?小品牌的2022将走向何方