编辑导语:随着科技的发展、社会的进步,智慧停车走进了我们的生活。本文就智慧停车一事展开了讨论,介绍了智慧停车的发展历程和现状,分享了目前几个智慧停车公司的特点和优势。推荐对智慧停车感兴趣的用户阅读。

文章插图

一、智慧停车行业综述1. 智慧停?发展历程中国智慧停?处于3.0阶段,停?场实现无人化管理,?主从入库、缴费到出库一系列操作皆自助完成;在政策的大力推动下,智慧停?系统将快速覆盖,从停?问题突出的一线城市不断往二三四线城市下沉。

文章插图

中国智慧停?经历基础信息化、平台联网化、无人化管理三个发展阶段。截至2021年5月,中国智慧停?处于3.0阶段。停?场实现无人化管理,?主从入库、缴费到出库一系列操作皆自助完成。

智慧停?的发展从狭义至广义包括?位、停?场、城市三个层级。

在?位级,视频桩、地磁感应、智能?位锁三大主流技术帮助停?场实现自动计费与?位联网。在停?场级,主要核心应用包括?牌识别、?位管理、不停?收费,缩短?辆进出时所耗费的时间。

在城市级,多个停?场数据上传至城市云平台,形成一张网,进行集中化管理。

【 停车场|中国智慧停车行业调研分析】最终智慧停?需达到城市级的运营,才能解决停?难、管理难的问题。

截至2021年5月,中国政府大力推动城市级智慧停?方案的普及。国家发展改革委于5月21日下达《关于推动城市停?设施发展意?》,文中指出,到2025年,全国城市基本建成城市级停?系统。

智慧停?系统将在政府的扶持下快速覆盖,并从停?问题突出的一线城市不断往二三四线城市下沉。

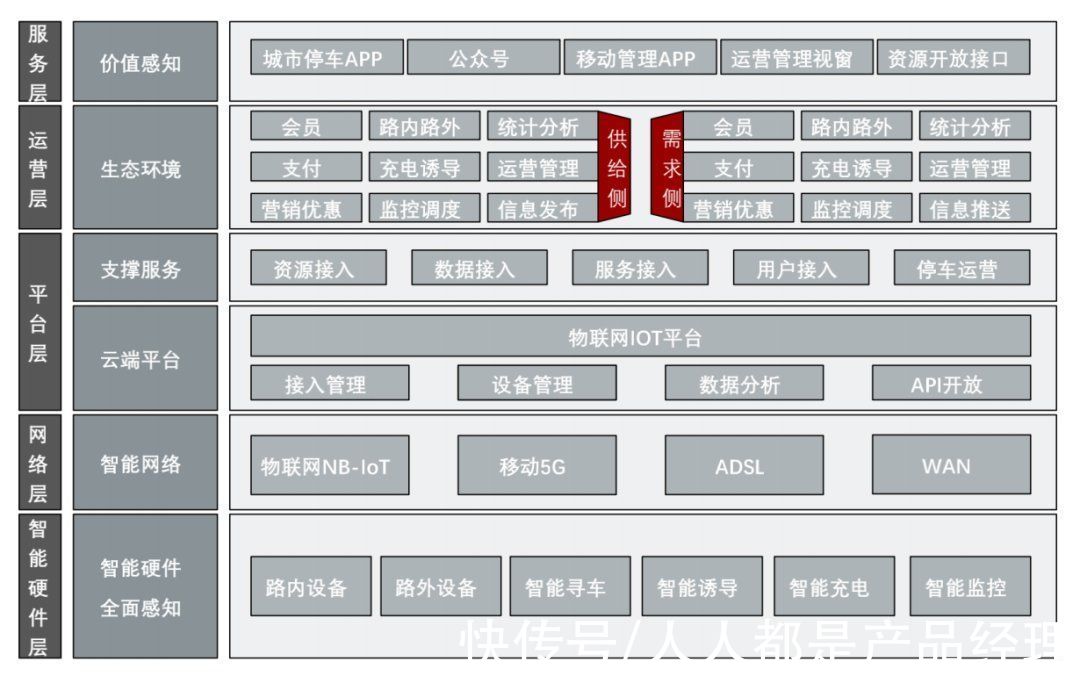

2. 城市级智慧停?3.0整体架构城市级智慧停?3.0架构包括硬件层、网络层、平台层、运营层和服务层,整体架构自下至上打通停?场信息孤岛的现象。

文章插图

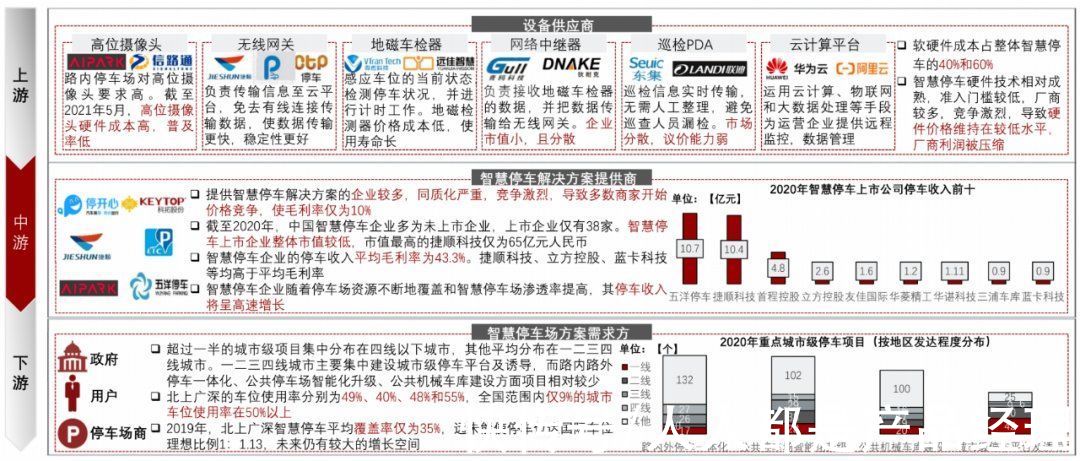

3. 中国智慧停?产业链中国智慧停?产业链上游为设备供应商,其硬件技术成熟,准入?槛低;中游为智慧停?解决方案提供商,企业较多,同质化严重;下游为需求方,中国智慧停?覆盖率低,未来有较大增?空间。

文章插图

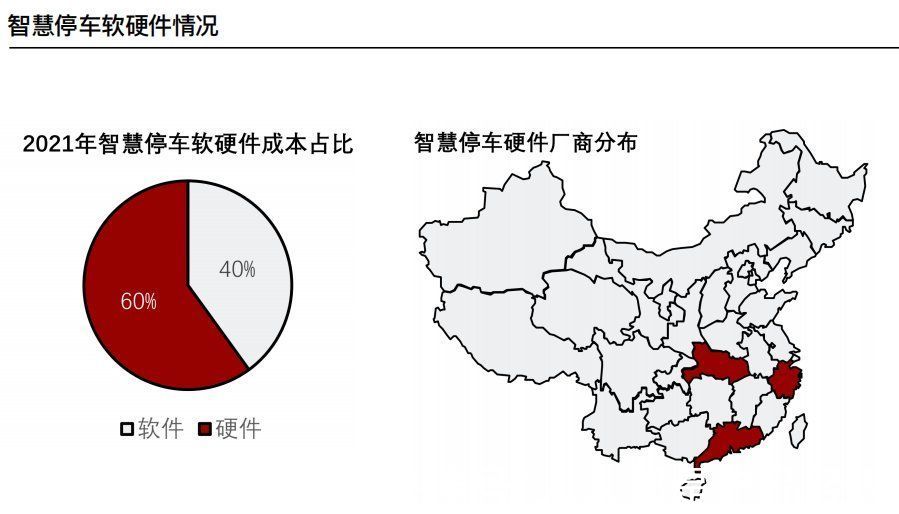

4. 上游-设备供应商智慧停?硬件成本略高于软件成本,硬件厂商主要集中在深圳、杭州、武汉等制造业发达地区,软件厂商主要是大型企业。

文章插图

智慧停?产业上游分软件设备与硬件设备,其中软硬件成本占整体智慧停?的40%和60%。硬件厂商主要集中在深圳、杭州、武汉等制造业发达地区。

截至2021年5月,硬件厂商步入走量阶段。智慧停?硬件技术相对成熟,准入?槛较低,厂商较多,竞争激烈,导致硬件价格维持在较低水平,厂商利润被压缩。厂商靠走量的形式获取可观的利润。

软件方面供应商为云服务、算法等提供商,如阿里云、华为云、中国电信等大型互联网企业和通讯企业。

随着智慧停?企业承接项目量加大,其需采集大量的图片,所以对整体服务器的性能要求较高,需有像阿里云等高性能、强延展性的云服务器支撑。面对此类型企业,智慧停?解决方案提供商议价能力弱。

5. 中游-智慧停?解决方案提供商智慧停?解决方案的企业较多,同质化严重,竞争激烈,整体毛利率低,导致其向运营服务延伸。

文章插图

智慧停?解决方案提供商集中采购设备,采购价格比停?场商直接单独向上游厂商购买更便宜。

同时,部分智慧停?解决方案提供商为垂直类企业,如捷顺科技、爱泊?等,因此停?场商会更愿意让智慧停?解决方案提供商承揽智慧停?场改造或建设。

由于提供智慧停?解决方案的企业较多,同质化严重,竞争激烈,导致多数商家开始价格竞争,使毛利率仅为10%。为寻求更高的利润,较大型的智慧停?解决方案提供商向运营服务延伸。

运营智慧停?场能为企业带来?期可持续和丰厚的停?费收入。

不仅如此,建设运营智慧停?场需要大量资金、强大的运营团队、丰富的政府资源,所以准入?槛高,能做且做好的智慧停?企业较少。

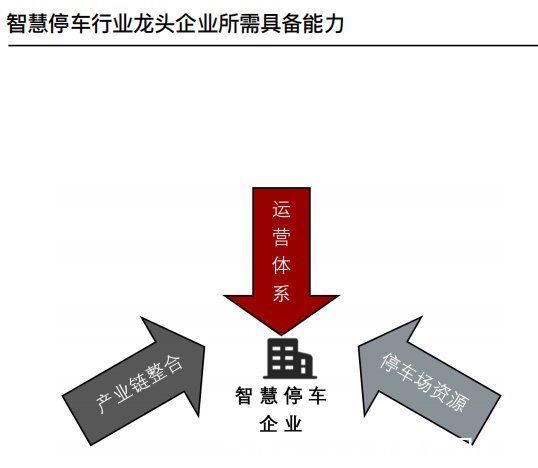

?远来看,智慧停?行业?头企业将会是具备大量停?场资源、优秀产业链整合能力、完善运营体系的解决方案提供商。

- 中国科学网|圆心科技贡献保险智慧与力量,驱动普惠健康险实现强保障、优服务

- 中国联通|微信“一哥”坐不住了?阿里社交黑马崛起,坐拥4亿用户,厉害了

- 短视频|陪你感受中国冰雪魅力 荣耀智慧屏品牌日惊喜限时钜惠价1499元起

- 程序员|在中国,有多少程序员干到46了?那么其他人去干什么了?

- 摩托罗拉|正式交付!首台2.5D/3D先进封装光刻机,24小时内中国收获两喜讯

- 中国联通|注意了!联通卡不注销对个人有影响吗?

- 中国手机|联想是当年中国手机市场的第一霸主,为何现在无人问津了?

- 光刻机|关键技术被突破后,荷兰光刻机巨头诬告中国侵权,将采取法律措施

- iPhone|全球的iphone都能免费换新,为什么中国消费者就不可以?

- 中兴|中国手机市场others是否能突围?小品牌的2022将走向何方