智东西内参|十四五半导体产业机会预测:四大着力点,五大环节一文看懂 | 四大( 六 )

文章插图

2013-2019 年中国晶圆制造市场规模及增长率

不断增长的市场规模背后是旺盛的国内需求。我国半导体市场规模长年占全球市场 1/3 左右,有非常旺盛的需求。5G、物联网、人工智能、虚拟现实、云计算等新应用领域的不断涌现,支撑这些新兴市场的中国本土半导体行业有望迎来突破外企垄断和成长发展的黄金时期,逐步在全球半导体市场的结构性调整中占据重要地位。

在与美贸易摩擦、新冠疫情导致的去全球化等宏观环境不确定性增加的背景下,加速国产替代、实现半导体产业自主可控已上升到国家战略高度,中国半导体行业发展迎来了历史性的机遇。

晶圆制造行业,由于制程工艺进步迭代以及设备投入等壁垒,导致行业集中度逐渐提升,台积电更是一家独大,以 50%以上的市场份额几乎垄断了全球最先进工艺的客户订单。但旺盛的国内需求加之资本推动仍促进了中国本土晶圆制造厂商的工艺稳步推进,国内涌现出了中芯国际、华润微电子、华虹半导体等专业晶圆代工厂,虽然在先进制程工艺上还是落后于世界领先厂商,但在成熟制程工艺上已经实现量产。

文章插图

全球十大晶圆代工厂(单位:百万美元)

以中芯国际为例,中芯国际成功开发了 0.35um 至 14nm 的多种制程节点,应用于不同工艺平台,具备逻辑电路、电源/模拟、高压驱动、嵌入式非挥发性存储、非易失性存储、混合信号/射频、图像传感器等多个工艺平台的量产能力,可为客户提供通讯产品、消费品、汽车、工业、计算机等不同领域的集成电路晶圆代工及配套服务。

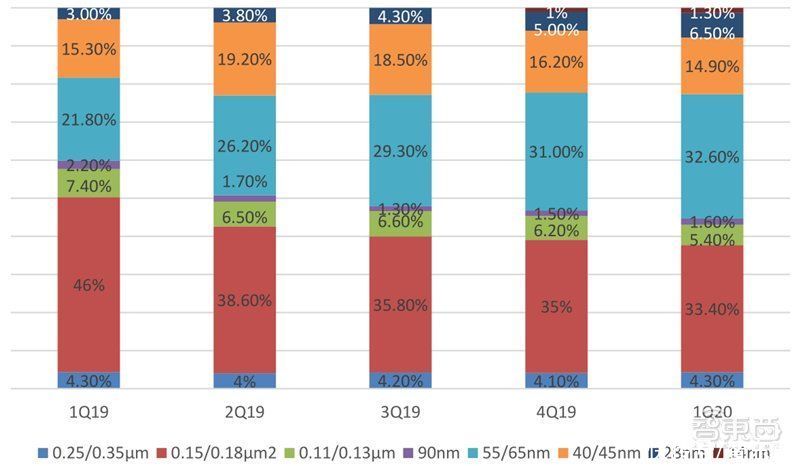

从制程上来看,中芯国际 90%以上的收入来自于成熟制程工艺,但先进制程工艺的营业收入占比在持续增长,在 2019 年第四季度公司开始量产 14nm 芯片,并取得了该制程芯片的首次营业收入。根据 IC Insights 报告,中芯国际在 Foundry 行业企业中居全球第四位。

文章插图

中芯国际收入分类(按制程)

晶圆制造在十四五 期间 将会占有重要地位,因为制造环节是半导体产业链实现自主可控的关键一环,政策将助力国内晶圆制造成熟制程和先进制程起头并进。

无论是 IDM 或者 Foundry 模式,半导体制程都是制造环节最为关键的工艺技术。半导体制程是指集成电路产业晶圆制造中的工艺节点,是用来衡量集成电路工艺水平的单位。摩尔定律指出:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24 个月便会增加一倍,性能也将提升一倍,或价格下降一半。

根据摩尔定律,制程节点会以约 0.7 倍逼近物理极限。目前已经量产的主流半导体制程工艺是 7nm,预计2020 年 5nm 也将量产。从目前制程工艺的发展来看,28nm 是先进工艺和成熟工艺的临界点,28nm 以上的工艺被称为成熟工艺。

文章插图

主流半导体厂商制程工艺发展进程

根据摩尔定律,半导体性价比的不断提升是技术发展的核心意义,20nm 以下制程成本升高,但边际性能逐渐下降。据 Gartner 统计,28nm 制程工艺设计平均成本约为3000 万美元,16nm /14nm 平均 IC 设计成本约为 8000 万美元,而设计 7nm 芯片则高达 2.71 亿美元,先进制程高昂的成本反映在其售价上,这使得只有少部分定位较高的下游产品才采用这一技术。

根据不同的应用需求,先进的 10nm、7nm 制程的芯片应用在智能手机、私人计算机、服务器等高价值智能终端;而较为成熟的 28nm 及以上的芯片常应用在蓝牙设备、机顶盒、路由器、汽车电子、可穿戴设备等领域。

文章插图

不同半导体制程工艺产品应用

从成本和良率来看,2 28 8 nm 制程优势明显,除台积电外的各大厂商的主要营收均来自于 28nm 制程左右的芯片。从市场规模来看,28nm 以上的成熟制程占据了 50%以上的市场,虽然随着需求和技术提升,28nm 以上制程芯片的市场占比逐年下降,且高端市场会被先进的 7nm、10nm、14nm 工艺不断渗透,但 28nm 制程以上的芯片凭借其高性价比并不会退出市场,仍具有很长的生命周期。

8 英寸 90nm 制程以上的成熟工艺主要应用在存储器、CIS、指纹识别芯片、MCU 等产品,市场规模相当稳定,近年来一直占比 25%左右。对于智能手机主芯片等来说,需要 14nm 及以下的先进制程,在这个领域,国内的发展还相对落后,预计 14nm 及以下的现金制程将是十四五规划的重中之重,包括基金和资源的引导、人才引进、税收优惠、科研机构合作等多种方式,力求解决先进制程制造端的“卡脖子”。

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 痛点|首个OTA智能社区诞生 解决行业四大痛点

- 黑莓(BB.US)盘前涨逾32%,将与亚马逊开发智能汽车数据平台|美股异动 | US

- 出海|出海日报丨短视频生产服务商小影科技完成近4亿元 C 轮融资;华为成为俄罗斯在线出售智能手机的第一品牌

- 直播销售员|石家庄桥西区插上“互联网+”智慧发展之翼

- 用户|5G信号有猫腻,又在考验用户的智商?

- QuestMobile|QuestMobile:百度智能小程序月人均使用个数达9.6个

- 定制|业绩宝APP创始人戴宏伟:依靠人工智能主动获客,打通全链路

- 广东移动OTN精智专网,助力千行百业数字化转型

- 优化|微软亚洲研究院发布开源平台“群策 MARO” 用于多智能体资源调度优化