按关键词阅读: 美团 nuro 朱磊 估值 robotaxi 赛道 Google 配送 自动驾驶 白犀牛

来源:市值榜(ID:shizhibang2021)作者:谢孤白编辑:赵元

去年4月,罗永浩选择成为一个电商主播后,当当网的李国庆曾发出不看好的论调。

他说名人获利的方式有很多,称自己微博和抖音都有粉丝,但他连广告都不接。他还说,如果一个企业家做自媒体、挣广告费或带货,“很荒唐”。

一年以后,李国庆走上了罗永浩的老路,同样开启了直播带货生涯。

李国庆下场做直播时,企业家做直播早已不是新鲜事。从远到近,携程的梁建章、格力的董明珠、新东方的俞敏洪等,都有过直播带货的经历。他们中的大多数,并不像罗永浩那样将直播当成事业来做,但短暂直播的诉求是统一的:为自家企业或产品站台。

一边是知名企业家,具备头部效应,有天然的流量聚合能力;另一边,他们又担着品牌方的角色,要为品牌带货。

当这两重身份叠加在一起,企业家下场做直播,一半是达人带货,一半是品牌自播。

这恰恰是当前直播电商的两条路径。区别在于,整体来看,达人带货开始降温,朝着更加理性的方向发展,而品牌自播,正是当下平台方、商家方大力布局的新风口。

这一趋势下,整体直播电商生态在进一步“去中心化”,从过往头部主播的一枝独秀迈向百花齐放。

作为“百花齐放”的一部分,入场做直播带货的App和品牌越来越多,他们是这股潮流的制造者,也在这股潮流里被选择。

01 内容平台的尽头是带货?

先厘清一点:我们所说的“带货”,并非完全意义上的内容平台电商化,而是指它们在商业化过程中,大都选择了切入“交易”环节,这是这一现象及基于此进行讨论的前提。

来看现象:

2016年中,快手商业化之初,选择了将直播作为主要变现方式;

2018年3月,抖音上线“购物车”,尝试直播带货;

2020年10月,视频号上线直播功能,它现在是商家在微信生态内直播的主阵地;

去年底,小红书上线直播电商;

今年6月,知乎直播打通电商功能;

9月,B站第一次进行大规模的直播带货;

抖音、快手、视频号、小红书、知乎、B站,他们几乎占据了国内内容社区的半壁江山,现在却统一地指向了一块肥肉:直播电商。

文章插图

那么问题来了,内容平台及社区,为什么都盯上了“交易”?

第一,以内容为“商品”的变现路径难以走通,存在着一定的天花板。

我们看到,在过去,以内容为“商品”的商业模式,无非“内容付费”这一条路径,细分之下又包括长视频平台等的会员模式、课程付费、音频平台的会员模式及音频付费等,他们现在普遍不赚钱甚至赔钱。

说到底,这条路径之下,平台的商业化诉求与用户的“获得”诉求难以平衡。

第二,内容作为“商品”难以被交易,但作为流量粘合剂,却可以促成交易。

纵观互联网发展史,最大的流量入口最开始是搜索,后来变成了社交,再后来变成了“内容+社交”。从图文资讯平台到短视频平台、再到巨头加码的信息流生态,从产品形态来看是靠内容驱动,但在运营逻辑上来看,则是流量驱动。

这个时候,内容成了促成交易的连接手段,扮演起流量中介的角色,连接商家与消费者,平台靠广告创造营收。

第三,直播电商有利于提升商家与消费者交易效率。

1、货找人的逻辑带来信息对称度的提升;

2、产品展示方式变成了“货架+导购”,主播承担起导购的角色,他们讲解示范、回答问题;

3、空间氛围上,直播形式赋予了其强社交属性,即时互动带来沉浸式体验;

从用户视角出发,这意味着消费决策成本在降低,内容种草的效率及成功率在提升;从平台视角出发,各大平台当前都加快了自己的生态构建进度,想要完成从种草到交易的消费链条全覆盖,出发点也是提升商家与消费者的交易效率。

时尚女装品牌歌莉娅是第一批入驻视频号直播的商家,它在9月正式开启了以冲刺销售业绩为导向的日播模式,其相关负责人告诉市值榜,对比10月,他们在11月的平均日销售额环比上涨了5-6倍。

第四,当前直播电商的消费习惯已经逐步养成,且转化率更高。

根据CNNIC数据,在电商直播中购买过商品的用户,已经占到整体电商直播用户的66.2%。艾瑞咨询提供的数据也显示,当前基于直播形式的转化率在4.3%左右,高于图文的0.5%以及短视频的1.5%。

02 路径:道同术不同

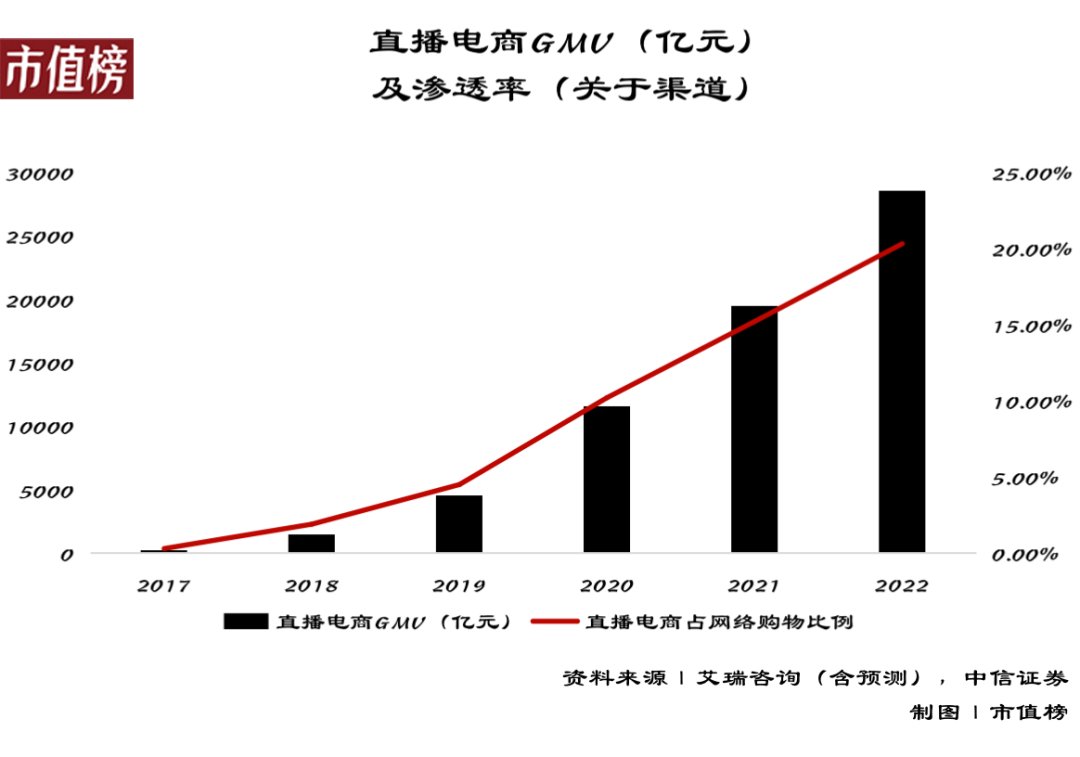

2017年至今年上半年,直播电商的市场规模从366亿增长到接近2万亿,且市场渗透率尚不到15%。![]()

稿源:(i黑马)

【傻大方】网址:http://www.shadafang.com/c/111295PT2021.html

标题:公域|为什么所有平台都想带货?