文章图片

文章图片

文章图片

2022财年第三季度财报后的首个交易日 , 阿里盘中一度跌至100.2美元 , 报收于108.93美元 , 接近于2014年公司上市首日时的93.89美元 。

理论上 , 无论是按照PE还是PB计算 , 2022年的阿里都比2014年更具投资价值 。 巴菲特的亲密战友芒格是“抄底阿里”的坚定践行者 。 上周 , 芒格在Daily Journal股东会曾解释他对投资阿里的思考:我觉得阿里巴巴是一个合理的投资 , 至少目前来看 , 买入阿里巴巴股票并没有看起来风险那么巨大 。

然而 , 从芒格的投资效果看 , 抄底阿里至少在现在 , 还没迎来丰收时刻 。 从2021年买入阿里开始 , 即便芒格出手的价格远低于阿里季度平均收盘价 , 芒格对阿里的投资目前仍处于大额浮亏状态 。

阿里在资本市场遇冷 , 与宏观经济有关、与政策监管有关、与一级市场整体环境有关、与互联网行业集体迈入低增长时代有关 , 同样与阿里自身业务进入滞涨期有关 。

阿里巴巴CEO 张勇

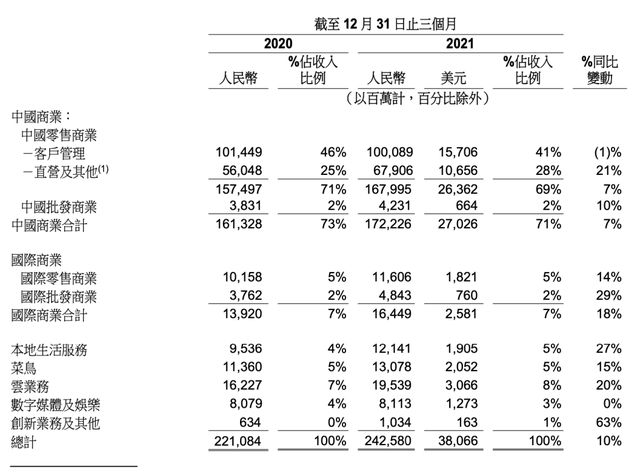

2022年财年第三季度 , 阿里总收入为2425.8亿元 , 同比增长10% , 是上市以来同比增速最慢的一季 。 不按美国通用会计准则计算 , 净利润为446.24亿元 , 同比下滑25% 。

公允地说 , 期望阿里业务重回高增速时代是不现实的 , 事实上 , 放眼整个中国互联网 , 大多数公司都已迈入平稳增长乃至零增长时期 , 阿里核心电商业务想要在此前的高基数基础上继续获得增长就更为艰难 。

此前四个季度 , 阿里核心电商增速已经放缓 , 但受高鑫零售并表影响 , 阿里营收仍维持着30%左右同比增幅 。 当这一buff消失 , 阿里财报又回归到原本的轨道上 。

对仍对阿里抱有期待的投资者来说 , 仅保持电商份额不被蚕食显然是不够的 , 那些曾投入巨大的新业务到了该开花结果、支撑阿里下一轮增长的时刻 。

A

看过这份财报 , 便更能理解阿里为什么要在去年12月进行组织架构调整 , 由负责淘特、淘菜菜的戴珊执掌中国数字商业板块 , 以及戴珊为什么要在上任后让淘宝、天猫合为一体 。

截止去年12月末 , 阿里中国商业业务年活跃消费者为8.82亿 , 单季净增长2000万;与之对应的是 , 淘特年活跃消费者为2.8亿 , 单季度增长3900万 。 显然 , 刨除淘特以外的中国商业部分的年活跃消费者 , 已经出现了负增长 。

淘宝和天猫的线上实物商品GMV同比增长为个位数 , 为阿里贡献了近5成收入的客户管理收入 , 在本季度同样出现了同比负增长 , 在总收入中的占比从去年同期的46%下降到41% 。

阿里在财报中解释 , 淘宝和天猫的线上实物商品GMV同比单位数增长 , 主要是由于市场状况放缓和竞争 。 服饰以及消费电子的GMV同比增长低于整体平均增长 。 而服饰正是为淘宝天猫贡献大额收入的重要类目 。

换言之 , 一直为阿里贡献大头收入的淘宝、天猫已经摸到了天花板 , 未来一段时间 , 阿里电商的用户增长、乃至收入增长很大程度上要由淘特来驱动 。

本季度 , 淘特的支付订单量同比增长超100% , 但受基数、面向客群、以及客单价影响 , 其对中国零售商业的整体影响还有限 , 从这个角度看 , 年活跃买家已达2.8亿的淘特面临的压力也不小 。

留给淘宝、天猫的任务则是守住基本盘 , 防止用户、以及来自商家端的收入继续流失;同时要控制成本 , 在收入原地踏步的情况下 , 保证利润 , 以将现金流投入到更有可能带来新增长的业务上 , 这正是淘宝天猫融合的原因之一 , 即避免重复工作 , 进行组织精简 。

中国零售商业部分比较乐观的业务是包括高鑫零售、天猫超市、盒马在内的直营及其他业务 。 本季度 , 这部分收入为679.06亿 , 同比增长21% , 在总收入中的占比由去年同期的25%增长至28% 。

另外 , 从阿里近来的动作看 , 其正试图强化自营业务 。 据晚点 LatePost报道 , 阿里巴巴 B2C 零售事业群将围绕大品牌开设天猫自营旗舰店 , 首先从 3C 品类推进 , 会通过手机天猫 App 改版正式上线 , App将更名为“猫享” 。

- realme|阿里巴巴 P8、P9 及以上是什么水平?

- Python|单季营收超260亿!通过财报看阿里云增长逻辑

- 阿里巴巴|大家挑选手机的时候,是不是会感到迷茫无措?我来给你颗定心丸

- 技术标准|火山引擎、阿里云、腾讯云联合发布“超低延时”直播技术标准

- gmv|阿里最新财报冰与火

- 视频|是什么力量,让阿里云腾讯云和火山引擎走到了一起

- 阿里|5亿"老铁"加持、京东淘宝断链,快手电商还缺什么?

- 阿里|阿里大改革,小透明"手机天猫"重回棋盘

- 阿里云|利空,利多,谁在定义阿里?

- 亿元|阿里的挑战,不止反垄断