阿里|5亿"老铁"加持、京东淘宝断链,快手电商还缺什么?

2月22日,快手发布官方公告,正式宣布和淘宝、京东“断链”。

公告显示,自今年3月1日起淘宝联盟将无法在快手直播间购物车、短视频购物车、商品详情页等板块发布商品及服务链接,京东联盟将无法在快手直播间购物车发布商品及服务链接,但还可以在短视频购物车、商品详情页等板块发布链接。

对于上述变化,快手的官方说法是第三方协议到期之后的正常调整。但别忘了,早在去年下半年就频繁传出快手有意切断外部电商链接,大力构筑自营电商闭环的传闻——这一切都要归因于快手电商内部战略地位的上升。

在去年的快手电商服务生态峰会上,快手电商总负责人笑古曾说过,继2021年进入了专业化、系统化运营时代之后,2022年快手电商将“大搞产业带”,扶持更多商家和新兴品牌。

自营电商对于快手来说,就是未来的希望,而切断外部链接,或许只是快手发力电商的第一步。

文章插图

发力电商,快手的无奈与必然我们首先要搞清楚一个问题:电商对快手到底意味着什么,以及快手为什么必须做电商?

在价值研究所看来,快手发力做电商,既是顺应潮流的主动求变,当中也不乏无奈之处。

一方面,快手承受着不小的业绩压力,亟需突破当前瓶颈。

去年2月份上市之后,快手的股价在短时间内攀上417港元的巅峰,市值一夜之间连超小米京东,成为港股第五大科技巨大,可惜随后每况愈下。截至目前,快手股价已跌至86港元附近,市值半年蒸发过万亿。

快手真实演绎出道即巅峰,背后固然有大盘疲软、科技股下半年遭遇多轮集体暴跌等客观因素的影响,但快手自身估值虚高、财报表现不尽如人意、短视频流量红利消退等种种不利因素,也是真实存在的。

从财报来看,快手这三个季度营收分别为170.2亿、191.4亿和205亿,同比分别增长36.6%、48.8%和33.4%,表现相对稳定。

文章插图

然而,截止第三季度,快手依然录得高达48亿的经调整亏损额,较一季度的49.2亿并无太大进步,且营收过于依赖广告业务的情况也没有明显改善。

数据显示,过去三个季度快手线上营销服务营收分别为85.58亿、99.62亿以及109.1亿,占比全都在50%以上。对比之下,直播业务的营收占比从一季度的42%下滑至三季度的37%,以电商为代表的其他服务营收占比更是尚未突破10%,增长相对缓慢。

价值研究所在此前的报道《2021年新经济哀鸿遍野,都有哪些泡沫碎了一地?》中就曾指出,互联网广告市场萎缩,是近年来无法回避的大趋势。

根据QuestMobile统计的数据,去年三季度中国互联网广告市场规模为1582亿,同比增长9.2%——这一增幅比二季度低了10个百分点。而根据秒针营销科学院发布的报告,2020年广告主数字营销投入的实际增幅跌至2017年以来的最低水平。

在此背景下,过于依赖广告业务对快手来说是一大隐忧。

文章插图

另一方面,传统电商走向下坡路,以直播为依托的新型电商兴起是大势所趋。

从这个角度讲,快手发力电商绝对是顺应潮流。而且结合快手自身的业务状况来看,做电商也有两个很重要的优势:流量和内容。

首先,在互联网流量红利消退的大背景下,短视频俨然成为当前最后一块流量高地。

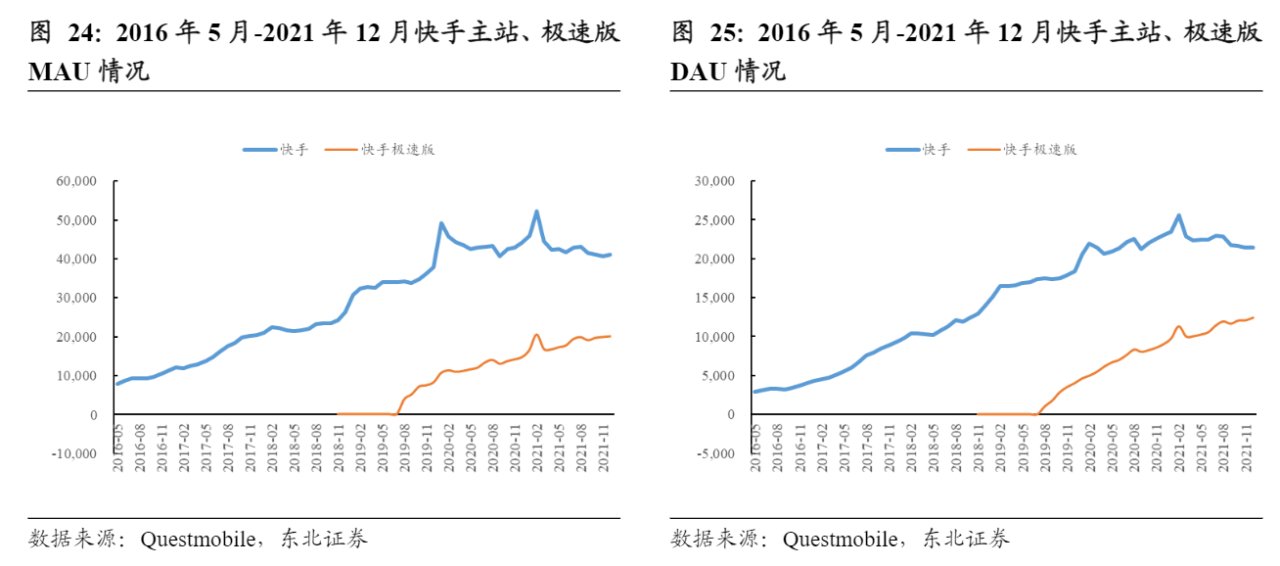

财报数据显示,快手此前三个季度的DAU分别为2.95亿、2.93亿以及3.2亿,同比增幅分别为16.6%、11.9%和17.9%。除了二季度稍微逊色之外,其余时间都保持着不错的增长势头。而在MAU数据方面,三季度最新数据为5.73亿,同比增幅达到19.5%,远超此前两个季度。

四季度的成绩虽然尚未出炉,但考虑到快手过去一个季度陆续发力短剧、体育等新内容板块,拉新作用不容小觑,预计数据爆冷的几率并不大。东北证券也在一份最新研报中指出,预计快手四季度DAU、MAU同比增速有望和三季度基本持平,DAU中长期将达到4亿的目标。

淘宝天猫陷入流量焦虑,是业内公开的秘密,阿里此前每年怒砸百亿进驻抖音、快手、小红书,就是用钱买流量的典型案例。此时,掌握了上游流量分发优势的快手,具备天然的电商基因。

文章插图

(图片来自东北证券)

其次,便是快手强大的短视频生态,以及海量的内容生产者。

- 阿里|阿里大改革,小透明"手机天猫"重回棋盘

- 阿里云|利空,利多,谁在定义阿里?

- 亿元|阿里的挑战,不止反垄断

- 小鹏汽车|阿里云服务广东数字化发展,将在粤重点支持1000家“专精特新”潜力企业

- 张勇|Q4经营利润走弱,整个阿里在经历结构性变化

- 大淘系|阿里急需一场局部胜利

- 阿里巴巴|阿里发布2022财年Q3财报,云计算稳健增长

- 公司|阿里Q3净利润同比下降75%;喜茶全线产品调至30元以下丨邦早报

- 阿里云|阿里最新财报冰与火

- q3|SA:2021年Q3全球蜂窝基带市场收益81.5亿美元,高通、联发科前二