阿里|5亿"老铁"加持、京东淘宝断链,快手电商还缺什么?( 二 )

价值研究所观察到,自去年二季度以来,快手密集推出了多项内容创作者扶持计划,想方设法提高其内容生态活力及质量。以泛知识领域为例,光是6月份就先后有“快手新知播”、“日法三章”、“新艺计划”等多项活动出炉。

QuestMobile统计的数据显示,截止去年年底,快手科技科普、金融财经、创业职场和泛知识等多个领域的KOL活跃度、用户渗透率都有明显提升。这些活跃的KOL和用户,都是发展电商业务的基础,快手过去这一年的努力也算没有白费。

如今一切准备就绪,断开淘宝、京东链接的快手,或许已经准备好在电商市场放开手脚大干一场了。

快手PK抖音,短视频巨头的电商梦有何不同?站在快手的角度来讲,发力自营电商业务首先要考虑的对手肯定也不是阿里京东,二是那个熟悉的老对手——抖音。

这两个将电商视作下一阶段发展重点的短视频巨头,谁能占得先机?谁更具优势?这是不少投资者关心的话题。

对此,价值研究所认为,两大短视频巨头的电商业务虽然有诸多之处,但发展模式并非完全一致。

快手给自己的定位是信任电商,围绕用户和主播、KOL之间的关系做文章,通过流量和运营上的支持扶持品牌商家。而抖音主打的兴趣电商,自我定位是“货找人”,目标是让用户基于自己的兴趣主动停留、提高粘性,继而达成交易。

不过在这些差异之外,两者在多个指标上依然有对比的意义——从GMV目标、流量、用户、内容生态等角度出发,我们或许可以看到这两大巨头当前的发展差异。

文章插图

1、GMV:抖快齐头并进从GMV来看,抖快双雄不相上下,但抖音野心更大,在去年年底被爆出了2022年目标万亿的传闻。

价值研究所查阅的资料显示,抖音电商现有最新数据是截止2020年,其GMV录得5000亿,但主要为第三方跳转交易,自营电商占比极小。快手同期电商GMV为3812亿,优势是复购率更高,达到65%。而根据最新财报,快手电商三季度GMV达到1758亿,同比增长超86%。

2、带货效果各有侧重在KOL、主播带货效果上,抖音头部主播表现更出色,而一直强调自己的社区氛围和互动体验快手则在中腰部主播的带货效果上稍胜抖音一筹。

抖音巨量算数发布的官方数据显示,截止去年8月18日,抖音电商千万直播间主播同比增长574%,头部效应愈加明显。而两者之间的微妙差距,还体现在粉丝和KOL/主播的互动率上。

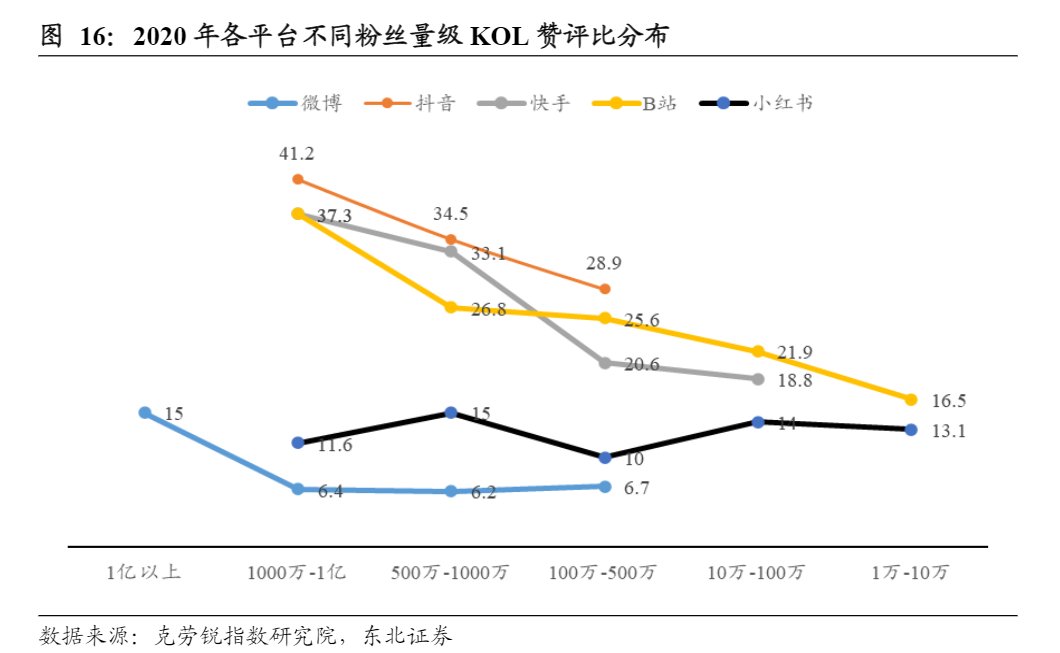

克劳锐指数研究院统计的数据显示,10万及以上级别的KOL赞评比抖音稳压快手一头,但从整体数据来看,快手单挑内容2.08万次的互动率并不逊色于抖音。由此可以推断,快手中腰部主播、OKL获得了更多互动机会,这也和快手有意打压辛巴等头部主播,调整流量分配方式等举措脱不开关系。

文章插图

(图片来自东北证券)

3、品类对比:抖音潮流化、快手接地气在品类上,前段时间正式推出独立APP抖音盒子的抖音电商发力点很明显:走潮流路线,这也和抖音以年轻人为主的用户画像相契合。根据蝉妈妈数据的报告,截止去年上半年,抖音电商TOP100商品中,服饰鞋靴、珠宝饰品和美妆护理占比最高,而且服饰、运动户外品类商品销量同比增速也是最快的。

至于快手这边,根据飞瓜数据统计的数据,和抖音优势重合的只有美妆护肤一类,其他诸如家居生活、美食饮品等品类也十分受欢迎。

4、直播实力对比:抖快双雄各有烦恼最后,当然不能不提抖音、快手最重要的一项武器:直播。

海豚智库的研报指出,到2025年直播电商将抢占整个电商市场25%的份额,2021-2025年期间预计保持超30%的年均复合增长率。打好直播这张牌,将对抖音和快手的自营电商提供重要援助。

从此前的情况来看,快手直播电商渗透率更高,这得益于其起步较早且培养出了更多的头部主播。数据显示,截止三季度快手电商直播在活跃用户中的渗透率达到78%,比一季度的66%又有所提高。但目前,抖快双雄在直播上都遇到了一些麻烦。

快手的问题在于此前过于依赖六大家族,导致头部效应过于强烈,挤压底层商家、主播的生存空间。数据显示,快手六大家族粉丝总量超过8亿,辛巴家族有占据了半壁江山。

抖音的烦恼则在于头部主播的流失危机。同样来自克劳锐的数据显示,张庭、罗永浩两大主播带货指数分别高达924和911.8,是抖音直播电商的重要支柱。如今,前者因为众所周知的原因倒台,后者则早已放出风声将重返科技圈,抖音直播生态的不确定性正在急剧上升。

- 阿里|阿里大改革,小透明"手机天猫"重回棋盘

- 阿里云|利空,利多,谁在定义阿里?

- 亿元|阿里的挑战,不止反垄断

- 小鹏汽车|阿里云服务广东数字化发展,将在粤重点支持1000家“专精特新”潜力企业

- 张勇|Q4经营利润走弱,整个阿里在经历结构性变化

- 大淘系|阿里急需一场局部胜利

- 阿里巴巴|阿里发布2022财年Q3财报,云计算稳健增长

- 公司|阿里Q3净利润同比下降75%;喜茶全线产品调至30元以下丨邦早报

- 阿里云|阿里最新财报冰与火

- q3|SA:2021年Q3全球蜂窝基带市场收益81.5亿美元,高通、联发科前二