02 进击

首先,面对需求上升、供应不足的现实情况,业内企业纷纷宣布扩产计划,一个比一个激进。

近日,内外供同步推进的比亚迪宣布落户襄阳产业园,项目包括动力电池生产线及零部件、零碳园区及汽车零部件等,加上在西宁、惠州、深圳坪山、重庆璧山、西安、长沙宁乡、贵州贵阳、安徽蚌埠等多地17个生产基地的布局,比亚迪合计产能超过400GWh,去年一年新增产能超过200GWh,至2025年,比亚迪合计规划产能有望超过670GWh。

中创新航设立常州、洛阳、厦门、成都、武汉、合肥和黑龙江七大产业基地,规划形成珠三角、长三角、西南地区、中部地区和东北地区等五大产业基地集群,并与德国迪索公司签署协议,在欧洲规划了20GWh+的产能。1月,广州和江门基地项目的投资合作协议签署,中创新航计划在两地分别增加50GWh产能。

在去年11月的一次战略发布会上,中创新航宣布2025年公司规划产能将超过500GWh,2030年的预计产能剑指1TWh。

蜂巢能源在产能爬坡规划上尤为激进。据公司在去年12月电池日现场披露的数据,蜂巢能源已布局共九座电池生产基地,产能总计297 GWh,江苏常州、四川遂宁和成都、浙江湖州、安徽马鞍山以及江苏南京等地建设新基地。公司发布领蜂“600”战略,宣布公司2025年全球产能规划目标提升至600GWh。

除了上述几家外, 国轩高科去年产能预计为50GWh,2022年底将突破100GWh,2025年攀升至300GWh;亿纬锂能在计划中的扩产产能已超过200GWh;与戴姆勒和吉利牵手,让孚能科技的2025产能目标上升至120Gwh。

电池厂商扩产的底层逻辑是,随着新能源车保有量的持续增加,动力电池装机量攀升,下游需求爆发式增长,叠加去年原材料上涨的因素,整体供给缺口扩大,出现“电池荒”现象,此时产能保证成为电池厂商的核心竞争力之一。

但是激进的产能扩张计划是否会拖垮厂商,或导致后续产能过剩的现象还未可知。

在产品和技术路线上,绕过巨头的垄断,从边缘突破,成为二线电池厂商的选择。

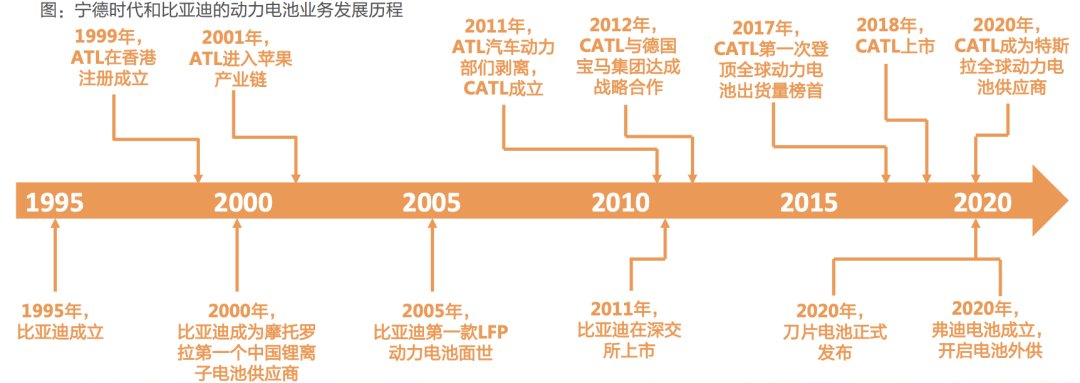

比亚迪的动力电池业务走向外供之后成为宁德时代在国内最大的对手,两家都在锂离子电池领域深耕多年。相比宁德时代,比亚迪作为国内新能源车的领军者,整车业务同样高速发展,在行业布局中已经贯穿上中下游甚至后市场,有利于形成协同效应。

从技术路线角度,两者都在研发上下重金,对于电池行业的前沿技术布局广泛,相对来说,比亚迪在磷酸铁锂技术(电池的正极材料)上更为坚持。2020年,比亚迪推出刀片电池技术,采用长电芯磷酸铁锂方案,放电倍率大幅提升,电池体积比能量密度提升50%。

文章插图

宁德时代和比亚迪动力电池业务发展历程/图源:天风证券

与宁德时代“抢”小鹏的中创新航是去年国内动力电池装机量排行的第三名。据OFweek锂电网数据,中创新航的动力电池自2021年10月开始批量供应小鹏汽车,并在小鹏汽车动力电池供应链中渗透率提升至44%,跃居小鹏汽车电池供应商TOP1。

中创新航做客车领域的磷酸铁锂电池起家,但是随着政策补贴的退坡,2017年后一度业绩迅速下滑,后来通过对三元锂电池研发的追赶和业务重心向乘用车倾斜,再次进入公众视野。2020年,搭载宁德时代电池的广汽新能源发生自燃事故,后者随即转向中创新航的中镍高电压电池。去年,中创新航发布了新产品One-Stop Bettery,“面向TWh时代”,但该产品尚未量产。

成立于2001年的亿纬锂能是做锂原电池起家的,其路线可以说是“定位模糊”也可以说是“多点开花”,在电动两轮车、ETC、共享单车、电子烟和TWS耳机等风口都有所涉及。2015年从锂电池的边缘赛道闯入更广阔的动力电池市场,亿纬锂能从圆柱领域开始,逐渐涉足方形三元电池和磷酸铁锂电池,2018年和和韩国SKI合作切入软包三元体系电池,跻身国内前十。

虽然相比头部厂商,其目前的市占率不高,“多点开花”的策略依旧在动力电池领域重演。一是在前述的动力电池布局上,二是在向上游扩张中,向巨头看齐,亿纬锂能通过合资/收购方式覆盖矿产资源和锂电材料公司。

这也反映了做为产业链中游,上下受制于人的动力电池厂商的另一个发力点,上游买矿收材料,下游找更多朋友。新能源车庞大的供应链中,合作和博弈共存,上下游互动越来越频繁,这成为行业格局变化中的动态因素。

明显的趋势是下游车企为谋求更大的话语权,纷纷发力自研,并主动扶持二三线厂商,“去宁化”在2021年成为一种叙事。

- 手机|笔记本行业进入“后红海”时代,手机厂商此时入局能成吗?

- DNA里的原罪?笔记本厂商进军智能手机为何屡战屡败

- 电池|为什么iPhone 11才买了6个月,电池就跌至90%?

- 电池容量|能延迟电池寿命的全新技术来袭!OPPO电池健康引擎官宣

- 亿纬锂|?二线电池厂商"围攻"宁德时代

- 动力电池|小鹏P5部分车款延迟交付,小鹏汽车:深表歉意,正加急与供应商沟通

- 电池|终于发现!飞利浦10年有效期电池问世,一盒11元“真香”,南孚慌不慌?

- 适马|MWC2022即将开始,爱立信、谷歌、诺基亚等厂商确认参展

- 高通骁龙|手机厂商为何纷纷布局平板市场?

- realme q|骁龙778G再降新低,仅1099元!5000mAh大电池+144Hz屏