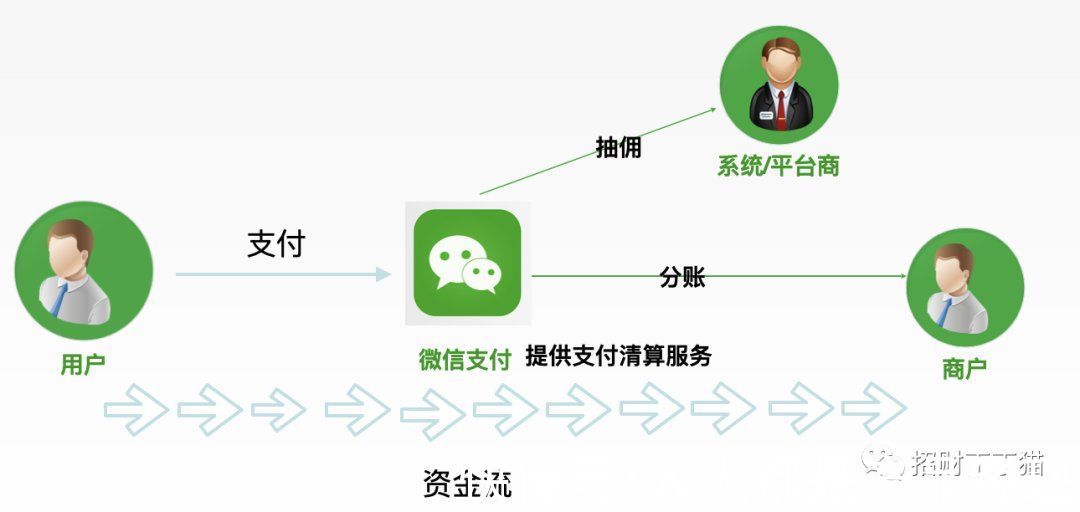

老丁的O2O平台按照与入驻商户的协议,向微信平台发送分账指令,微信再直接将资金分账给入驻商户,老丁的平台作为服务商,可以抽取部分佣金。

文章插图

在这个模式下,老丁的平台不再过手商户的资金,所有资金在微信、支付宝的备付金账户进行监管。

这样的模式是符合监管规定的,但是因为资金流控制在微信侧,分账条件的触发不再像之间老丁自己处理资金一样方便,例如微信分账有以下限制:

分账比例:

【 O2O|O2O平台的资金管理】例如电商收付通,只支持最高抽佣比例为30%。

分账时间:

例如电商收付通,平台对商户的账期管理最长是180天。

如果收单金额超过180天,自动解冻资金到商户账户。

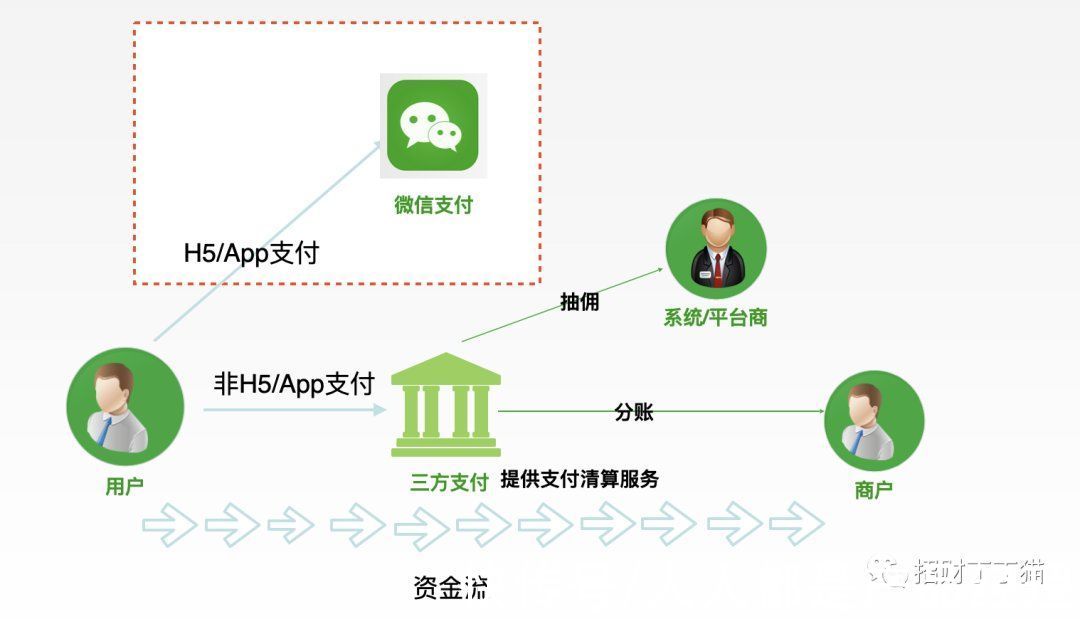

还有一个最重要的问题,微信、支付宝只能分账自己收单的钱,而老丁的平台同时使用了支付宝和微信两种支付方式,不可能按照用户支付时使用的通道(微信/支付宝),来选择不同的系统进行分账,这种方案显然有很多重复开发的工作量。

同时因为老丁的平台业务发展还需要引入更多的其他支付方式,例如预付卡支付等,这些非微信、支付宝收单通道的资金他们也无法处理。

那是否还有其他的替代方案呢?

聪明的老丁立马想到,如果支付宝、微信不能分账对方收单来的资金,那是不是可以另外找一个同时接入了支付宝、微信、预付费卡的三方支付平台,这样这家三方支付公司就能分账所有的资金了呢。

文章插图

很快老丁联系上了业内老牌的三方支付公司“某付”,通过了解三方支付公司理论上都可以提供微信、支付宝收单金额的分账。

但是这里有个问题,微信、支付宝放出来的支付通道,不包括微信APP支付、H5支付,那么就意味着市面上没有三方支付机构可以同时具有APP、H5支付能力,这部分通道的收单资金也就无从谈起分账(上图红框部分),这时老丁终于理解国家反垄断的重要性了。

最后某著名“橙色银行”的产品经理联系上了老丁,提供了银行的二清解决方案,如图:

文章插图

从图上可以看出来,首先,平台在微信、支付宝等支付机构以大商户形式入网;

其次,微信、支付宝等支付平台将资金结算到银行的资金监管户中;

最后,平台通过银行提供的接口对资金监管户中的资金进行分账处理。

银行的方案可以完美的解决的支付宝、微信等多条通道收单的问题,甚至其他预付卡、积分卡支付等都可以通过银行的资金处理方案解决。

但是银行二清方案仍然有个瑕疵,就是在微信等支付机构将钱结算给银行的环节,按照监管要求,老丁的平台在支付机构入网时提供的结算银行账户必须同名,户名是“老丁**公司”。

但是银行的资金监管户户名又必须不能是平台的,资金监管户的命名基本都是“**银行资金监管专户(**平台)”。

所以银行一般会给平台企业开立一个以企业名称命名的一般户,支付机构先将钱结算进这个一般户,然后银行再从一般户中将资金划拨进资金监管专户,平台企业对这个一般户没有任何操作的权限,甚至查看后台的权限都没有。

不过在形式上该种方式还是可以认为平台有机会过手商户的资金,所以微信、支付宝也经常因为这个原因认为平台有二清嫌疑,而关掉平台的自动结算等功能。

三、总结从老丁的经历中我们可以看出,市面上的二清方案无非三种,总结一下他们各自的优劣如下:

1. 微信、支付宝的分账方案(1)优势

没有合规风险

(2)劣势

微信只能分账微信收单的资金,支付宝只能分账支付宝收单的资金。

如果企业同时接入微信、支付宝则需要接入两套资金处理系统。

据已使用的商户们反馈,分账服务整体不太好用。

2. 其他三方支付公司的资金解决方案(1)优势

没有任何合规风险

(2)劣势

三方支付公司没有微信、支付宝的H5或者APP 支付通道,这种支付通道的收单资金无法分账。

不过,在文章发布的时候,据我了解一些三方支付公司也尝试与银行合作,努力打破限制,如果有小伙伴感兴趣可以后台留言交流。

3、银行的资金解决方案

(1)优势

不受收单通道的限制可以将资金全部归集到银行的资金监管户进行分账。

- 加州大学|马斯克脑机接口公司被指虐猴,参加实验的23只猴子死了15只

- 互联网|传统企业里,产品经理的价值衡量难题

- 企业|裁员,降薪,大牛出走:AI大退却的始末缘由

- 界面设计中的分割方式

- 权限|CRM 05:基于RBAC理论的权限设计

- 小米科技|家电升级计划:幸福感+N,盘点近期入手的家电好物

- 机箱|内外设置精致双屏幕,二手金立w900体验,国产翻盖手机中的贵族

- 算法|千人千面的算法,走到了十字路口

- 熟人|年轻人都在玩的“啫喱”,没撑过3天?

- 千人千面的算法,走到了十字路口