当然,除了骂老天爷、骂无良政客、骂市场掮客,我们还必须接受一个事实,那就是半导体的行业规律和市场供需规律,决定了芯片就是会涨价的。

数字经济以及线上生活,笔记本电脑、家用网络设备等电子产品的销量大幅增长,智能家居、IOT、智能指纹门、农业无人机、电子围栏等传统设备的联网化、智能化需求,元宇宙带动VR/AR等设备的流行,这些电子产品的规模扩大,会导致芯片需求成倍增长,产能有限的前提下价格自然会上涨。比如2021年,应用在中低端手机的500万像素和800万像素的CIS芯片,就出现了严重短缺。

与无限扩大的终端需求相比,半导体产能本身就灵活性较低。

无论是IDM(IntegratedDeviceManufacture)还是Foundry(代工厂),其产能利用率的弹性都是相对有限的,一般会维持在80%以上,目前都已经达到100%。而扩大产能需要新建厂,投资动辄高达百亿,还需要1-2年的成熟运营期,做出扩张的决策并不容易,直接导致短期内无法跟上市场需求。

比如大部分汽车控制芯片、5G射频芯片、物联网设备芯片,都是采用8英寸晶圆制造的,但全球8英寸晶圆产线数量不断减少,新建晶圆厂往往会选择能生产先进制程的12英寸晶圆,这就导致成熟制程芯片产能本身就不足。因此,IDC认为由于成熟工艺技术的材料成本和机会成本,芯片价格还会继续上升。

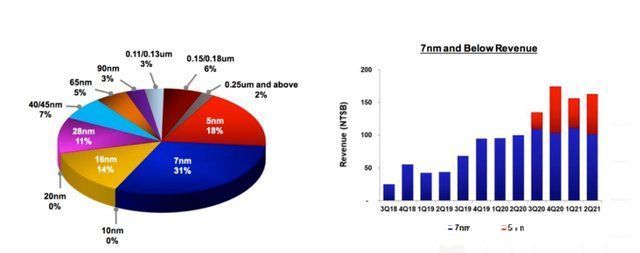

文章插图

(台积电2021年二季度各制程所占营收比例)

总的来说,前所未有的全球缺芯是多重因素叠加的结果,既有不可预测的天灾人祸,也是半导体产业链周期性、协作性导致的必然。

方舟之路:中国芯片的堤坝与桥梁在浩浩汤汤的缺芯洪水面前,几乎所有半导体区位都在尝试筑起堤坝。

2021年6月,美国参议院通过《美国芯片法案》,要求美国政府提供数百亿美元支持半导体行业在美国的发展。9月末,美国又召开了全球芯片业峰会,英特尔、台积电、苹果、微软、三星电子和福特等企业代表参与了此次会议,寻求化解芯片短缺局面的方法。欧盟则在《数字罗盘计划》后,推出欧洲芯片法案,提高该区域芯片的自给自足能力。

中国在2021的十四五开局之年,提出了2025年产业规模目标,各地都制定了相关集成电路产业规划,国家大基金二期向晶圆制造企业投入资金超过400亿。在这么多动作面前,中国缺芯问题能缓解吗?

如果将缺芯看作是大禹治水,那么疏通河道的方向主要有三个。

1.自研。

要从根本上解决缺芯问题,只能走上芯片自研自立之路。

以特斯拉为例,之所以能够在2021年全球缺芯的大背景下,依然能够取得不错的市场成绩,没有被芯片耽误,正是因为其具备自研芯片的能力,从而快速响应市场变化,而不是被动等待供应商的配合。

2021年,我们可以看到许多车企和手机厂商都开始选择自研。上汽与英飞凌联手成立上汽英飞凌,主攻车规级IGBT芯片;理想和蔚来也搭建了自动驾驶团队,开始自动驾驶芯片自研进程。手机厂商中,小米、OPPO、vivo等也相继公布了自研芯片。百度昆仑2宣布量产,字节跳动入股多家半导体公司。与行业需求和特质相结合的中国造芯之路,已经迈出了坚实的一步。

2.合作。

中国半导体终要走上独自行走的道路,但必须承认的是,半导体产业链已经在事实上全球同呼吸、共命运,很多关键环节在短时间内无法替代。法国半导体材料大厂Soitec的首席执行官保罗·布尔德就认为,即使欧洲有能力建立一个重要的、具有自主权的芯片供应系统,但它不一定能运作起来,需要在世界其他地区同样得到支持才行。

目前,中国半导体产业在整体设计、高制程制造等方面还与头部有着相当的差距,比如5纳米制程的SoC芯片、存储芯片的规模化量产,必须通过头部代工厂完成,光刻机等重要设备、材料的攻克也非一朝一夕。就算有一天解决了本土的产能危机,芯片作为强周期产品,未来如果本地市场无法消化多余产能,同样会让本土半导体企业面临风险,所以中国半导体不可能、也不应该闭门造车,需要联合全球上下游产业一起缓解缺芯问题。

如何确保中国企业能够快速了解供应链变化,这就要求提升谈判能力,确保优先供应与价格稳定。有业内人士曾告诉我们,这一方面要求中国半导体行业集中精力办大事,在某些关键产业环节上也能做到“卡别人脖子”,培育出拥有谈判权的头部公司;此外,中国庞大的市场规模也能吸引海外相关企业作为同盟,共同创新、合作共赢。

- 加州大学|马斯克脑机接口公司被指虐猴,参加实验的23只猴子死了15只

- 互联网|传统企业里,产品经理的价值衡量难题

- 企业|裁员,降薪,大牛出走:AI大退却的始末缘由

- 界面设计中的分割方式

- 权限|CRM 05:基于RBAC理论的权限设计

- 小米科技|家电升级计划:幸福感+N,盘点近期入手的家电好物

- 机箱|内外设置精致双屏幕,二手金立w900体验,国产翻盖手机中的贵族

- 算法|千人千面的算法,走到了十字路口

- 熟人|年轻人都在玩的“啫喱”,没撑过3天?

- 千人千面的算法,走到了十字路口