赵蓓|工银医疗保健,自上而下的投资策略( 四 )

所以 , 从这个变化中 , 医疗服务的长期景气度很高 , 创新药也有非常大的产业机会 , 医疗器械的比重虽然下降 , 但主要压缩的是流通环节 , 出厂端还是会有稳定增长 , 具有创新能力的细分领域龙头 , 依然有很大的市场空间 。 而仿制药、中药和辅助用药则会面临长期景气度下滑的风险 。

其次 , 在产业景气度提升初期 , 寻找“低估值、低预期”的股票 , 享受预期差带来的估值、业绩双击的增长 。 同时 , 看好了赛道和公司后 , 敢于重配 。

想要寻找预期差的公司 , 就需要对产业发展、政策、外部环境变化等因素 , 保持敏感 。 例如:

案例1 , 挖掘产业逻辑——长春高新 , 看好生长激素行业渗透率提升 。

2017年中报 , 买入长春高新 , 当时生长激素行业受2014年长沙事件影响后 , 处于低谷 , 但由于生长激素产品渗透率还很低 , 未来前景整体向好 , 所以 , 其之后不断加仓 , 直至2019年年报 , 长春高新位居第三大重仓股 。

回看其建仓时点 , 长春高新股价由50元左右一路高涨至365元 , 涨幅高达500%以上 。 同时 , PE-TTM也处于相对低位 , 约为40倍左右 。 目前 , PE已经上涨至75倍左右 。

文章图片

图:长春高新仓位变动

来源:wind

案例2 , 提前布局医疗器械赛道 , 获益卫生事件的外部刺激 。

2020年一季报 , 由于外部卫生事件的影响 , 相关受益标的 , 如迈瑞医疗(呼吸机)、英科医疗(医疗一次性手套)、万孚生物(新冠检测) , 均大幅上涨 。 而这些标的 , 其在卫生事件之前 , 均有布局 。

1)迈瑞医疗、万孚生物

从建仓时间点看 , 迈瑞、万孚 , 均建仓于2018年第四季度 , 小仓位建仓 。 而后持续加仓 , 截至2019年年报 , 其分别位居第四大(6.52%)、第六大(5.76%)重仓股 。

随着卫生事件在海外持续发酵 , 预计其考虑到 , 万孚生物是国内较早获批新冠病毒抗体检测产品的企业之一 , 并在欧洲卫生事件爆发时 , 迅速获得欧盟认证 , 抢占先机 , 较其他认证滞后的IVD企业 , 业绩在2020年Q1的预期更为确定 。

因此 , 在2020年一季报前 , 其继续加仓万孚生物 , 万孚生物从第六大重仓股跃居第四大重仓股 , 占比提升到8.23% , 实现浮盈49% 。

文章图片

图:万孚生物仓位变动

来源:wind

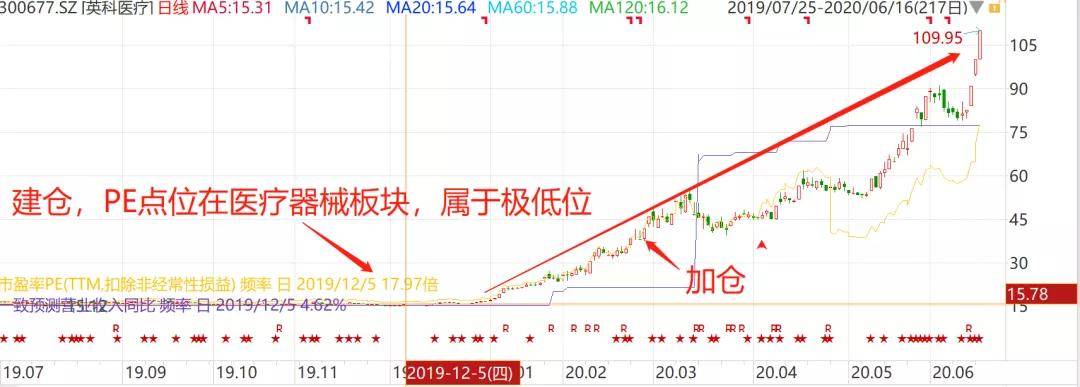

2)英科医疗

其主营业务为一次性医疗级手套 , 乍一看似乎没什么技术壁垒 , 很容易被忽视 。 但是 , 从行业整体前景看 , 2018年 , 全球人均一次性医疗级手套的使用量为37只 , 美国为156只 , 我国仅为6只 , 未来人均消费量有大幅提升的空间 。

加之 , 此次卫生事件海外情况更为严重 , 而英科医疗的手套90%以上为出口 , 所以 , 预期相当受益 。

从建仓、加仓时点看 , 其建仓时 , 该公司属于医疗器械板块的估值洼地 , 大约只有18倍PE左右 , 而同行业估值中位数约为70倍、算数平均数也有60倍 。 而后 , 受卫生事件影响 , 其又在2020年一季报大笔加仓 , 加仓幅度1388% 。

文章图片

图:英科医疗仓位变动

来源:wind

目前 , 英科医疗已经在半年内 , 实现了近3倍涨幅 , 区间浮盈181% , 成为其十大重仓股中 , 贡献力度位列核心位置的股票 。

今年的业绩 , 有部分原因是因为我们卫生事件相关标的比例比较高 。 但是 , 我们并不是卫生事件来了就仓促去布局这个主题 。 而是之前 , 我们就战略看好医疗器械领域的一些细分产业龙头 , 并且重配这一行业 。

- 港澳IPO上市|马明哲、黄峥,辞去CEO,都只留任董事长;丛林,离开工银国际…

- 新华财经|新华财经|中债估值中心联合工银理财发布“中债-工银理财优选1-3年信用债指数”

- 回报率超75%!专访工银瑞信赵蓓:下半年怎么选基?

- 专访|回报率超75%!专访工银瑞信赵蓓:下半年怎么选基?

- 行业|回报率超75%!专访工银瑞信赵蓓:下半年怎么选基?

- 医疗|广发医疗保健基金经理吴兴武:对未来预期收益率要更理性

- 普通股票|上半年95%股基收涨 广发宝盈工银瑞信等医药主题霸屏

- 广发|上半年95%股基收涨 广发宝盈工银瑞信等医药主题霸屏

- 简单观察|初创企业Heal正在颠覆美国医疗保健系统

- 白令三维 医疗3D打印:最佳医疗保健应用