论目前市场底部的有效性

傻大方提示您本文标题是:《论目前市场底部的有效性》。来源是。

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

5月以来,我们的几个核心判断如下:

(1)4月流动性环境急剧紧张,DR007飙升,但降准后,5月开始流动性环境会逐渐缓解,最新的央行货币政策执行报告也透露了类似的信号。

(2)大盘指数逐步企稳,同时大盘底部的确认,是成长“出奇”的必要条件。继续看好成长的主线,核心逻辑是相对业绩的变化逐渐明朗。

(3)5月开始,至10月前后,市场呈现出“一季报分水岭效应”,配置业绩连续改善或者景气度验证的个股和细分板块,胜率最高。(具体内容可参考我们周末的深度专题《一季报“分水岭效应”:寻找战胜市场的α》)

(4)5月关注四年一度的世界杯主题《一个卖方研究员眼里的世界杯和世界杯主题》。

向前看,关于ROE和市场底部的确认,本文想重点讨论以下几个问题:

(1)18Q1非金融A股ROE为何能继续反弹?超预期因素在哪里?

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

(2)为什么我们判断ROE未来还能维持在高位?核心支撑力是什么?

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

(3)创业板ROE比看到的情况要好,今年Q1单季度ROE明显好于去年同期。

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

(4)ROE的好坏究竟能否决定市场的最终表现?

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

1、18Q1非金融A股ROE为何能继续反弹?超预期因素在哪里?论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

非金融A股ROE(TTM)在18Q1达到9.56%,连续7个季度回升,与我们之前对于ROE持续反弹的判断基本一致,但是超预期的点在于,ROE三项拆解的第一项--净利率(TTM),还在以比较快的速度提升。17Q3、17Q4、18Q1,非金融A股净利率依次为:5.11%、5.17%和5.29%。

从过去的经验来看,净利率的走势基本与PPI同步,也就是说,价格因素对净利率的影响非常显著。但是这一次净利率的回落滞后于PPI中枢的下移,时间已经非常久。

底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

进一步将净利率拆分为毛利率

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

和三项费用率论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

,可以看到,18Q1除了管理费用率(TTM)有微小的回落以外,三项费用率整体对净利率是非常大的负面贡献,相反毛利率(TTM)继续快速提升,而单季度毛利率水平也相对去年同期明显改善论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

。底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

更进一步,我们将毛利率继续拆解为收入和成本两个部分

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

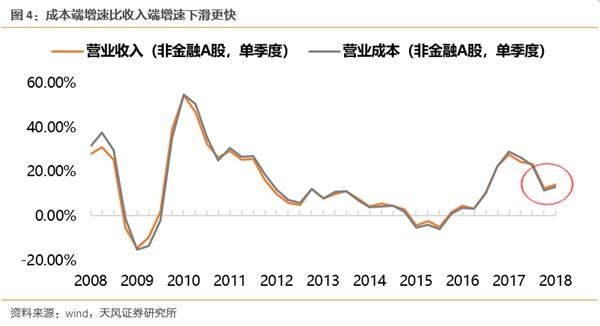

:从收入的角度来说,非金融A股的单季度营收增速从17Q4开始,已经出现了比较明显的下滑,17Q3、17Q4、18Q1分别为23.20%、12.54%、13.99%。但是反观成本端,下滑的速度更加显著,17Q3、17Q4、18Q1分别为22.83%、11.32%、13.00%。底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

因此,成本端增速比收入端增速下滑更快,是这一次毛利率依然继续回升的主要动力,那么为什么成本端的增速会以更快的速度下行?结构上又表现出什么特点?

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

以申万行业分类来看,成本增速大幅下降的行业主要集中在中上游企业,比如典型的钢铁、交运、采掘、化工等。而这些中上游行业的成本之所以可以比较快得下行,我们觉得还是得益于连续的供给侧去产能后,规模以上工业企业尤其头部上市公司,它们的产能利用率得到了持续的改善。

根据统计局的数据,工业企业产能利用率虽然在18Q1有小幅回落(76.5%),但是相对于17Q1、16Q1同期水平的75.8%、72.9%,都有非常显著的提升。在产能利用率提升的过程中,固定成本自然就被有效分摊开,单位产出所消耗的成本也就有明显下降,因此最终成本的增速出现了更快的回落。

底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

中期来看,虽然净利率仍然能够在PPI中枢相对稳定的18Q2对ROE形成支撑,但是一旦下半年PPI进入快速回落的阶段,成本端的改善也很难使得净利率继续抬升。

但是我们依然判断ROE会在一段比较长的时间里继续维持在相对更高的水平之上(非金融A股TTM ROE 10%左右)。核心逻辑在于总资产周转率或者说产能利用率的持续提升。

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

从宏观角度来说,不管是供给侧限产、环保督查、安全生产检查、还是偏紧的金融环境,这些政策主线都很难发生本质变化,并且最终都会进一步提升工业企业的集中度,从而使得产能利用率和总资产周转率进一步提升。

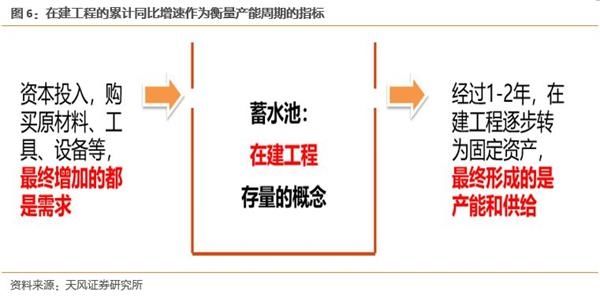

从微观的产能周期来说,我们以资产负债表中,在建工程的累计同比增速作为衡量产能周期的指标

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

,当在建工程的增速底部企稳的时候,制造业投资的增速(代表需求)开始慢慢超过固定资产形成(代表供给)的速度,需求超越供给,于是单位资产产生的收入逐步提升,产能利用率和总资产周转率提升;当在建工程的增速触及顶部的时候,制造业投资的增速(代表需求)开始慢慢落后于固定资产形成(代表供给)的速度,供给超越需求,于是单位资产产生的收入见顶回落,产能利用率和总资产周转率下降。底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

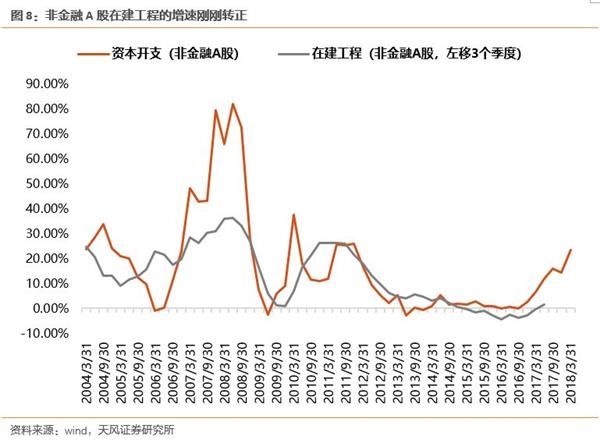

从18Q1的数据来看,非金融A股在建工程的增速刚刚转正,目前以在建工程衡量的产能周期仍然处于2012年以来的底部阶段。五大周期行业的在建工程也刚刚开始出现底部抬升。未来整个在建工程蓄水池的水位将从底部开始慢慢企稳,而且这一时间会被宏观上供给侧和去杠杆的对冲政策所拉长,同时斜率也放缓,最终在经济不发生断崖式下跌的情形下,需求增加的速度快于产能形成的速度,从而也拉长了总资产周转率和产能利用率处于高位的时间,最终对冲净利率的回落,使得ROE维持在较高的水平。

底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

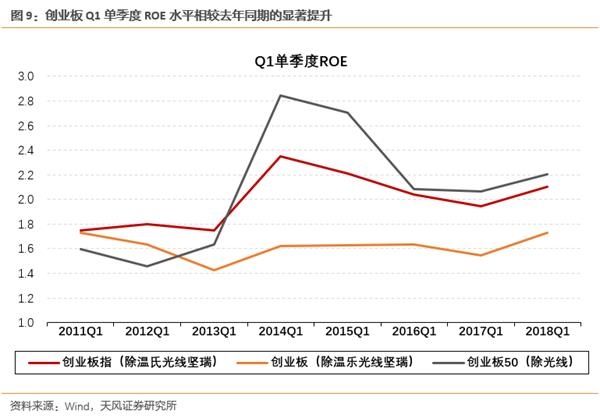

从创业板TTM ROE(剔除温氏、乐视、光线、坚瑞)的情况来看,过去三个季度17Q3、17Q4、18Q1分别为9.23%、7.84%、7.89%,在去年四季度出现了断崖式的下跌,而今年Q1的情况看上去又没有什么明显反弹,所以很多人开始对创业板ROE产生了担忧,但事实上并不用这么悲观。

我们首先拆解一下导致Q4创业板ROE出现断崖式下跌的原因。

底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

从上图我们对于创业板TTM ROE(剔除温氏、乐视、光线、坚瑞)的拆解情况来看,结果已经比较明确:创业板的资产周转率和资产负债率都在政策的范围内波动,但是净利率出现了大幅的下滑,而净利率下滑的背后,毛利率还保持了非常快的提升,无奈由于三项费用率均和资产减值都出现了非正常化的大幅度提升,最终导致ROE出现了断崖式的下滑。

但是需要注意的是,随着三项费用率在Q1恢复正常化,我们已经看到了创业板Q1单季度ROE水平相较去年同期的显著提升,16Q1、17Q1、18Q1分别为1.63%、1.55%、1.73%,基本已经达到历史最高水平。随着18年创业板指的增速向13-16年的内生增速中枢水平25%-28%回升的过程中,今年创业板尤其是创业板指的ROE水平将是确定性改善的。

底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

在对ROE过去变化的原因、未来的方向、以及结构上的深入讨论之后,我们还需要解释最后一个逻辑链条,也就是ROE和市场中期走势的关系。

底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

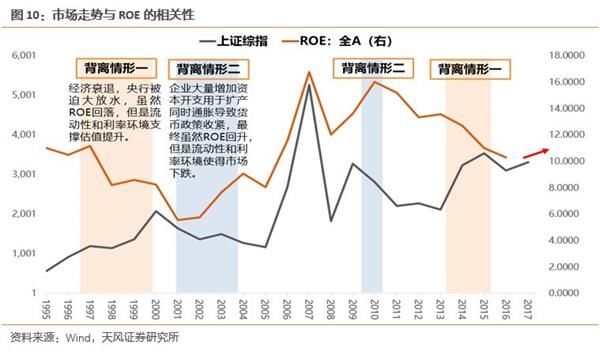

首先,上图展示了1995年以来,市场走势与ROE的相关性。总结来看,20年间发生了4次市场走势与ROE明显背离的阶段。而这些背离阶段都是流动性发生剧烈变化,并占据了主导地位。

我们先说背离情形一:分别是96-97年和14-15年

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

这两个阶段比较简单,都是ROE下行期,企业缺乏实体经济投资热情,但央行为了对冲经济的衰退,货币政策异常宽松,导致整个流动性水位的池子快速提升,同时利率趋势向下,于是产生了流动性陷阱,资金通过各方方式,大量流入股票市场,最终出现了“水牛”,市场赚了利率下降、估值提升的钱。

再看背离情形之二:分别03-04年和10年

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

这两个阶段相对更复杂,但市场都同样提前反映了未来ROE很快要回落的预期,所以A股在ROE提升的过程里出现了熊市或者下跌。

具体来看,与背离情形一刚好相反,这两个阶段的流动性都发生了急剧的恶化。

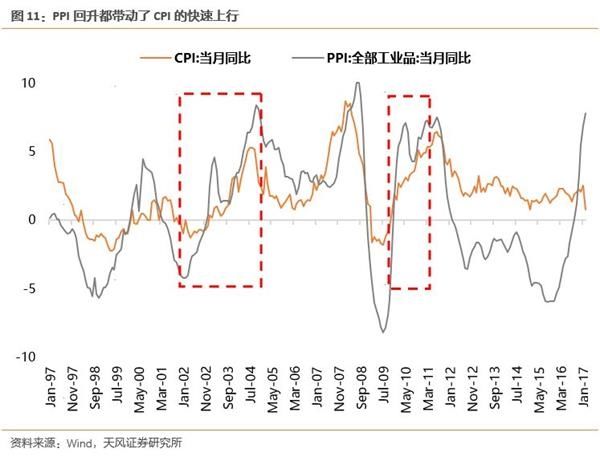

首先,从流动性整体水平来看,由于这两个阶段的PPI回升都带动了CPI的快速上行,导致央行为应对通胀,很快收紧了货币供给的总阀门,从而流动性水位的池子马上被压缩下来,利率水平也跟着抬升起来。

底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

其次,从流动性结构上来看,这两个阶段都是固定资产投资大干快上的时期,02-04年的阶段里,在申奥成功、加入WTO、西部大开发的三重推动下,固定资产投资大幅拉升,把98年改革短暂复苏又低迷的经济重新带动起来;09年则是4万亿刺激以应对全球金融危机。

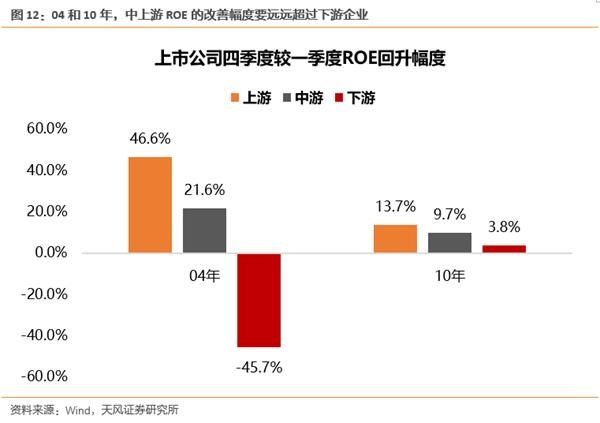

因此,上中游工业品涨价幅度和力度要远超过下游消费品,这两轮制造业景气度的回升、包括ROE的提升是以上、中游采掘、制造业盈利回升为核心的。不管是04年还是10年,中上游ROE的改善幅度要远远超过下游企业。并且,这部分企业又多为重资产企业。因此这两阶段ROE回升之后,这些企业相对应的动作就是增加资本开支,用于扩大生产规模,其中03-04年上市公司资本开支的增加最为明显,而10年的时候,在前期高基数的情况下,仍然有两位数以上的增长(11.9%)。

底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

底部|市场|有效性|净利率|a股|增速---傻大方小编总结的关键词

最终,本身就被压缩的流动性,结构上更加恶化,大量资金“脱虚入实”,挤出了金融体系的流动性。

向前看,回到18年的情况,前文我们已经给出了ROE水平继续维持高位的判断,那么市场会不会出现“背离情形二”中熊市或者大幅下跌的风险?关键还要考虑流动性层面是否会发生激烈的变化。

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

其一,从国内流动性的整体水平来看,

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

今年的情况相对2017年可能会有一些边际上的改善,一方面最新Q1的央行货币政策执行报告的表述释放了一些温和的信号,另一方面央行以“双支柱”为核心的监管框架,使得货币政策正在逐渐具备独立性,再从目前中小企业的资金情况来看,连续的降准是相对大概率的事件。其二,从国内流动性的机构来看,

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

本次供给侧改革叠加经济去杠杆的复苏周期里,限制了企业扩产和新增产能的冲动,导致我们看到这次企业部门增加资本开支的举动非常克制,资本开支增速的斜率要远比过去几次缓和,因此也没有看到实体投资大量挤出金融领域的流动性,结构上没有进一步恶化。其三,从海外的情况来看,

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

确实存在不确定性,包括在美股剧烈波动、美债收益率突破3%的情况下,对全年外资流入流出、以及国内货币政策的制约,都存在比较大的影响和不确定性。因此,我们最终的结论是:在ROE维持高位,并且国内流动性总量和结构都不会显著恶化的情况下,A股市场是有底的(很可能目前就处于底部区域),但是外围的不确定性因素始终存在,也制约了大盘股的反弹空间。

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

所以我们维持全年“大盘搭台、成长唱戏”的判断,业绩相对变化的趋势更加明朗,成长风格是中期主线。

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

风险提示:

论目前市场底部的有效性。底部|市场|有效性|净利率|a股|增速---

企业资本开支增速低于预期,公司业绩改善不及预期。- 远洋抢食万亿存量市场:入股纳什空间、成立并购基金

- 医美市场混乱不堪,更美APP是华而不实还是名副其实?

- 兴业证券王德伦:下半年市场中性震荡 “跷跷板”中寻找阶段性机会

- 任志强又“开炮了”:依然看好楼市,房地产市场根本不用担心!

- 蚌埠房地产市场现状

- 市场监管总局:奶茶等产品宣传使用无糖低脂要真实合法

- 卖不动也加工不了 琼粤水果市场到底怎么了?

- 河南美容院超2万家,但美容美发市场面临困境,咋回事?

- 有人说“猪周期”是信息不对称造成的,市场对行业走势需要更理性

- 房地产市场别再关心房价涨跌了,三四线城市的都是虚高!