生鲜|便利店的新故事( 二 )

文章插图

图片来源于毕马威

2020年即便是在疫情的影响下,以及受线上冲击实体零售增速普遍较低的情况中,国内便利店行业依然保持着高速增长,全国品牌连锁便利店门店总数突破19万家,销售额2961亿元。

门店数量最多的易捷达到27600多家,美宜佳、昆仑好客位居其后,分别达到22394家与20212家。日系便利店罗森、全家、7-ELEVEN门店数都在2000家及以上,但区域为王的特征十分明显。

如日系三巨头虽不断向二三线城市试探,目前仍然主要聚集在北上广深。

美宜佳95%的门店位于广东,并占据广东65%的市场份额。

红旗则始终盘踞于四川,92.3%的门店都集中在成都市,并占有成都超过50%的市场份额。

除却便利店顶流,部分名气不甚响亮的品牌在区域市场也有着极强的影响力。如在1300万人口的西安,最为知名的是当地品牌每一天与唐久便利,门店数量分别达到了800余家、160余家。

这种现象在地域广袤的中国普遍存在,如福建有见福、安徽有壹度便利、江西有乐豆家、河南有悦来悦喜、吉林有欧亚、广西有利客隆、内蒙古有利客、山东有新星……

在三四线城市以及县城则以传统便利店居多,并呈现出店铺数量相对较少,布局极为分散的特征。低线城市的消费升级仍在继续,消费市场的地理分层对各地域便利店来说机遇与挑战并存——产品、服务质量向一二线城市靠近的同时,保障品牌盈利能力至关重要。

事实上,中国便利店发展虽如火如荼,但盈利能力普遍不佳。即便是“老三王”,进入中国后也出现了出水土不服。

2019 年中国便利店零售额占社会零售总额比重仅0.6%;平均日销水平为5297元,仅为日本便利店1/7,日资便利店在中国平均日销水平约为 1.5 ——2 万,同样低于其在日本的表现。

究其原因,一方面在于国内多样化的购物场所、发达的外卖行业以及社区团购行业的低价扩张对便利店具有一定的分流作用,便利店客流相对较少。

另一方面则在于国内各品牌便利店数量少,规模相对较小,市场议价能力弱,跨区域性的采购成本较高,除去人力与房租成本,盈利空间有限。

03、便利店行业的新故事便利店也在寻找新的出路。

1、扩充货品种类

早在2019年,红旗连锁就引入永辉超市作为战略投资者,借助后者生鲜供应链,在门店提供性价比较高的生鲜产品,用以引流。

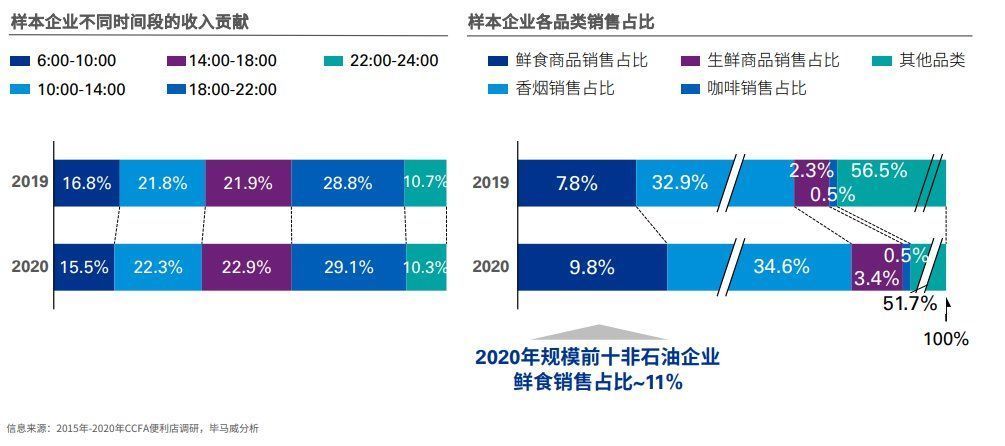

6:00-10:00,18:00-22:00是生鲜产品最主要的消费时段,也是便利店一天当中贡献收入的两个重要时段。虽然相对休闲食品、日用商品,生鲜商品具有费用率高、毛利率低的缺陷,但若在供应链上费用控制得当,依然可以带动门店利润实现更好的增长。

生鲜产品的引流作用得到了企业越来越强的重视。2020年生鲜销售在便利店各品类销售占比达到了3.4%,较2019年整体提升1.1%。

文章插图

图片来源于毕马威

【 生鲜|便利店的新故事】除却生鲜产品,融合餐饮元素的鲜食产品,毛利率更高的日用品也得到了便利店的重视。扩大货品种类本身成为便利店扩充消费场景,满足消费者多样化需求,深入社区的重要一步。

2、成为新消费品牌的壮大基地

我国便利店的消费群体主要为80、90后,职业多为白领,与新消费品牌的客户群体重合度高,存在合作基础。

而便利店的通常选址在所在城市的黄金地段,或人流高度集中的地区。区域高密度的布局能够在短时间内促进新消费品牌销量提升,并带来规模效应,降低品牌经营成本。

此外,遍布街头的便利店是消费者日常生活中不可或缺的场景。置于便利店的新消费品牌出现在消费者面前的频率极高,容易在潜移默化中完成品牌力的构建。

因而无论是元气森林、拉面说、王小卤,还是奥兰小红帽等等的新消费品牌皆把便利店视为重要渠道。即便是专注线上的永璞咖啡,也在借助小红书与罗森的合作,走向线下。

3、作为其他行业的营销渠道

朝夕相处中,便利店了解附近消费者的消费习惯、生活方式、需求喜好,可为不同行业的合作方提供针对性意见,提升营销活动与消费者需求的匹配度。

此外,便利店密集的门店网络有助于合作方在营销推广、品牌宣传等方面产生良好的协同效应,吸引更多流量、建立品牌认同、深化消费者心智。

以便利蜂为例,从去年7月开始,其已与电影《八佰》、《白蛇2:青蛇劫起》、《长津湖》在宣发上建立合作,不仅在门店轮番播放影片宣传片,还在社交媒体,通过互动,提升电影热度,并号召便利店消费群体打卡电影。

- 加州大学|马斯克脑机接口公司被指虐猴,参加实验的23只猴子死了15只

- 互联网|传统企业里,产品经理的价值衡量难题

- 企业|裁员,降薪,大牛出走:AI大退却的始末缘由

- 界面设计中的分割方式

- 权限|CRM 05:基于RBAC理论的权限设计

- 小米科技|家电升级计划:幸福感+N,盘点近期入手的家电好物

- 机箱|内外设置精致双屏幕,二手金立w900体验,国产翻盖手机中的贵族

- 算法|千人千面的算法,走到了十字路口

- 熟人|年轻人都在玩的“啫喱”,没撑过3天?

- 千人千面的算法,走到了十字路口