互联网平台|年度深度报告:双边市场下的互联网平台竞争( 四 )

因为随着千人千面技术的发展,希望在生产者或者消费者中切一部分群体进行差异化竞争的策略已不可行。譬如,在传统媒体时代,体育类的报纸和财经类的报纸可以共存。但随着互联网的无限扩容和千人千面,这些不同的主题都被统一进了微博、抖音等平台。

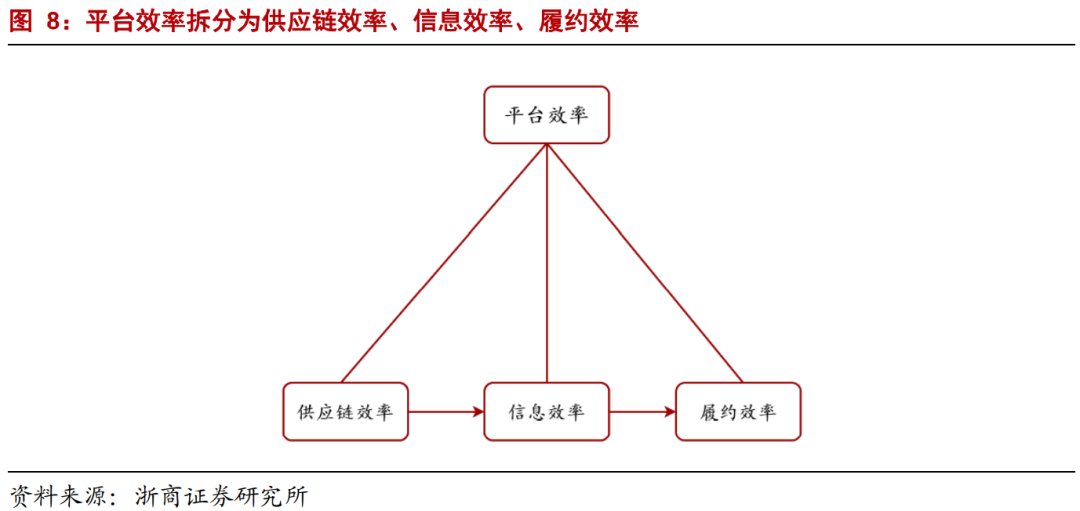

在多数情况下,信息效率之争成为重中之重。在这里,我们将平台效率分为三部分,供应链效率、信息效率、履约效率,分别对应商品或服务从生产到交付的三个阶段。

供应链效率:指商品或服务被生产出来的效率,主要指标是生产成本。

信息效率:这里指商品或服务和消费者之间匹配的效率,主要指标是匹配准确度。(下文会对信息效率有更明确的定义)

履约效率:将商品或服务交付给消费者的效率,主要指标是履约成本。

文章插图

因为互联网的本质就是信息交互的革命,所以信息效率往往是互联网模式异军突起的核心竞争力。

2.2.1 拼多多的崛起:对白牌商品的高效分发

在阿里、京东已经占据绝对市场份额之后,拼多多为何还能崛起?这是业内津津乐道的话题。我们对此提出我们的解读,其中最核心的观点,在于早期的拼多多为白牌商品提供了比阿里更高效率的分发模式。

2017年,拼多多崛起的前置条件已经具备。

将时间回到2017-2018年,拼多多的崛起有数个基础性条件已经满足,电商的四个前置条件(用户端、商家端、支付端、物流端)都为新的平台做好了准备。

- 用户端:2017年,微信推出小程序,为服务一批新的互联网用户做好了基础。

- 商家端:2015年至2018年,为了获取更高的广告收入,阿里系刻意将流量从淘宝向天猫转移。2016年,阿里通过打假,全年下架24万店铺。

- 支付端:2014年微信通过红包切入支付市场,并最终在于支付宝的竞争中后来居上。

- 物流端:第三方物流成熟。以韵达快递为例,根据公司公告,单票快递收入由2013年的3.6元左右下降到2018年上半年的1.7元左右。

早期拼多多采用了独特的商品分发策略。

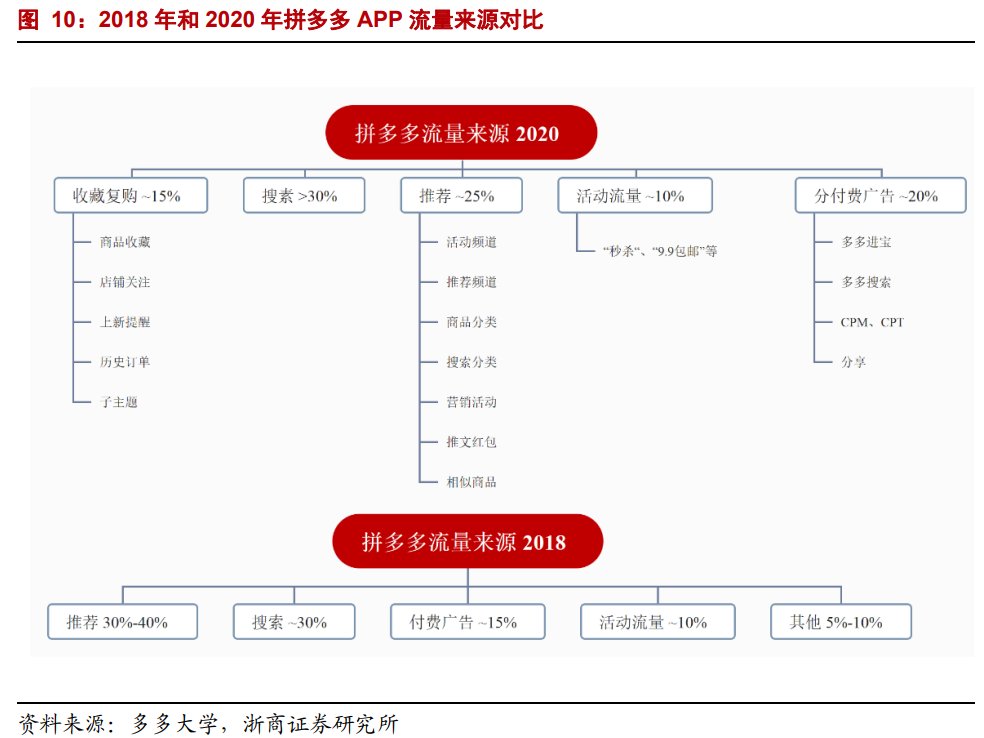

回到2018年左右,早期的拼多多,极为弱化搜索功能、拼成功才下单、不强调店铺概念,商品与用户的匹配主要靠信息推荐和社交传播。“信息推荐”是指拼多多APP和小程序上的商品流推荐,“社交传播”是微信生态内的裂变传播。

文章插图

文章插图

2018年左右,对于用户与商品的匹配,拼多多和阿里采用了完全不同的策略。

拼多多:以成交量为核心的商品分发策略。

以算法推荐为核心,将成交量最大的商品推荐给最多用户,再加上用户在微信内的社交传播,头部商品的成交量非常庞大。

阿里:以成交利润为核心的商品分发策略。

商品获得流量主要依靠买量,大部分流量都要商家花钱。最后往往是利润最高的商品获得最高的流量。譬如高毛利的美妆品牌、女装品牌占据大部分推荐流量,而在搜索流量里面往往也是品牌最强、利润最高的单品占据最好的位置。

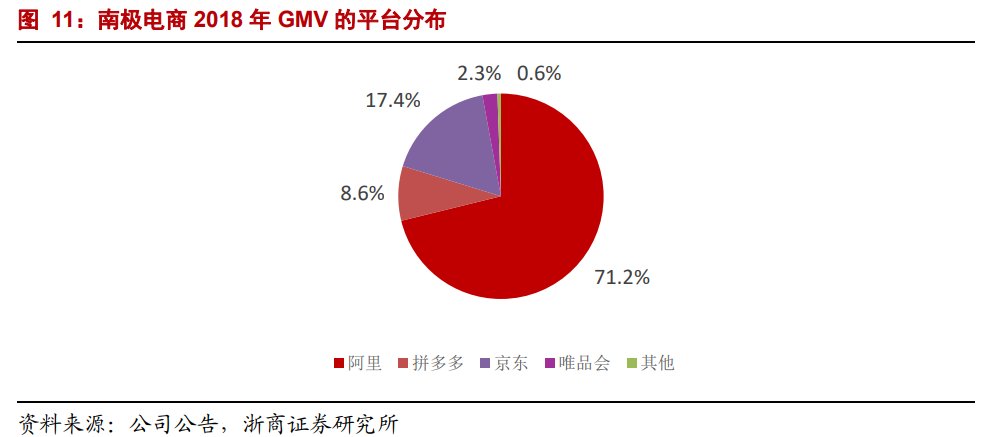

我们用南极电商的例子,可以更好地诠释早期拼多多和阿里流量分发模式的区别:拼多多倾向于最大化分发最具备成交能力的SKU,所以一旦某个SKU被拼多多的算法选中,成为爆款的概率远远大于在阿里系平台。可以看到,在2018年,拼多多渠道约占到南极电商全平台销售额的8.6%,但在阿里平台仅有不到10个销量过10万的商品链接,而在拼多多上超过了100个。

文章插图

独特的商品分发机制提升了白牌标品的效率

下面我们来解决最早的问题,为什么说早期拼多多大幅提升了白牌标品在平台上的效率。

白牌商品的定义是没有(或者很少)产生品牌的行业的商品,如垃圾袋、拖鞋、土豆等。对于白牌标品,通常的消费决策逻辑是,不看品牌、不做过多比较、价格优势极大。

信息效率:拼多多可以为消费者推荐更好的白牌标品。

拼多多的商品分发核心逻辑是把别人买的也推荐给你,而对于白牌标品,消费者的决策逻辑是非常相似的(最核心因子是价格是否低),这样准确匹配的概率就非常高。

- 互联网|传统企业里,产品经理的价值衡量难题

- 社交平台|瞄准Z世代,元宇宙社交平台BUD获启明创投领投1500万美元A+轮融资

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了

- 网贷平台|欠网贷平台的钱多久会起诉,会构成诈骗吗?

- type-c|互联网公司纷纷裁员,寒冬真的来了吗?

- iphone13|某平台买全新iPhone13是后封机,还好没拆封,立马退货!

- hr|互联网企业监控员工上班引热议,是时候关注员工体验了?!

- |国内互联网巨头风向变了

- Apple Watch|跨境资讯 | 字节跳动旗下新B2C平台Dmonstudio上线

- 团购|烧光千亿、投资人离场、平台相继没落,社区团购为什么突然凉了?