互联网平台|年度深度报告:双边市场下的互联网平台竞争( 三 )

2.1.1 秀场直播:缺乏多样性,自有流量为王

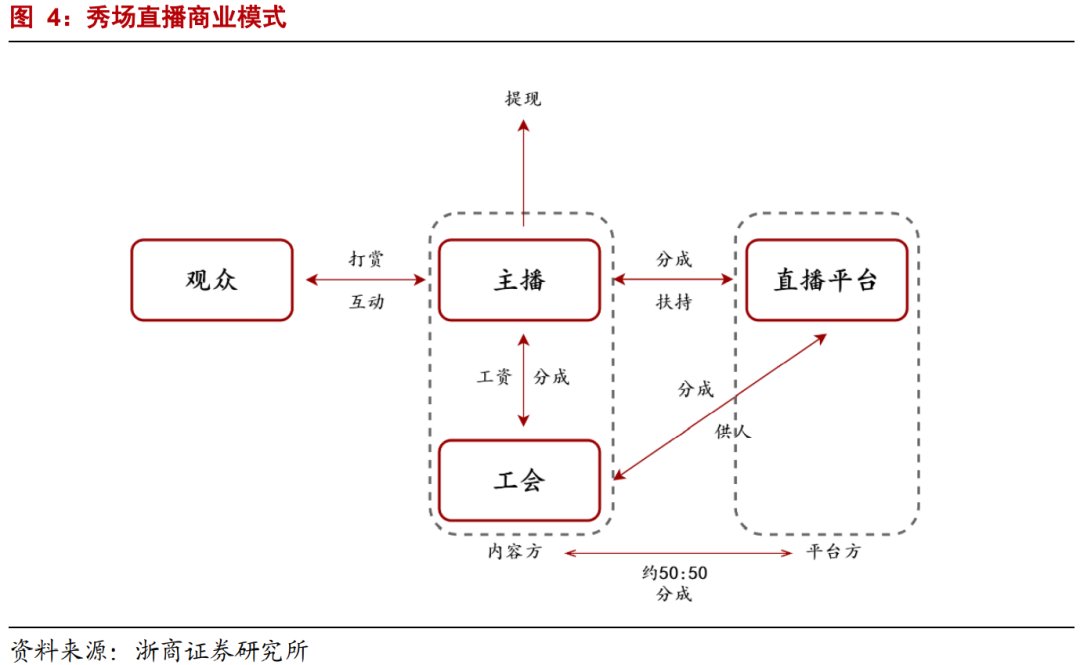

秀场直播行业,跨边网络效应就相对微弱,行业的核心竞争力是低价流量,最后演变成各大自有流量平台各据一方的行业格局。

文章插图

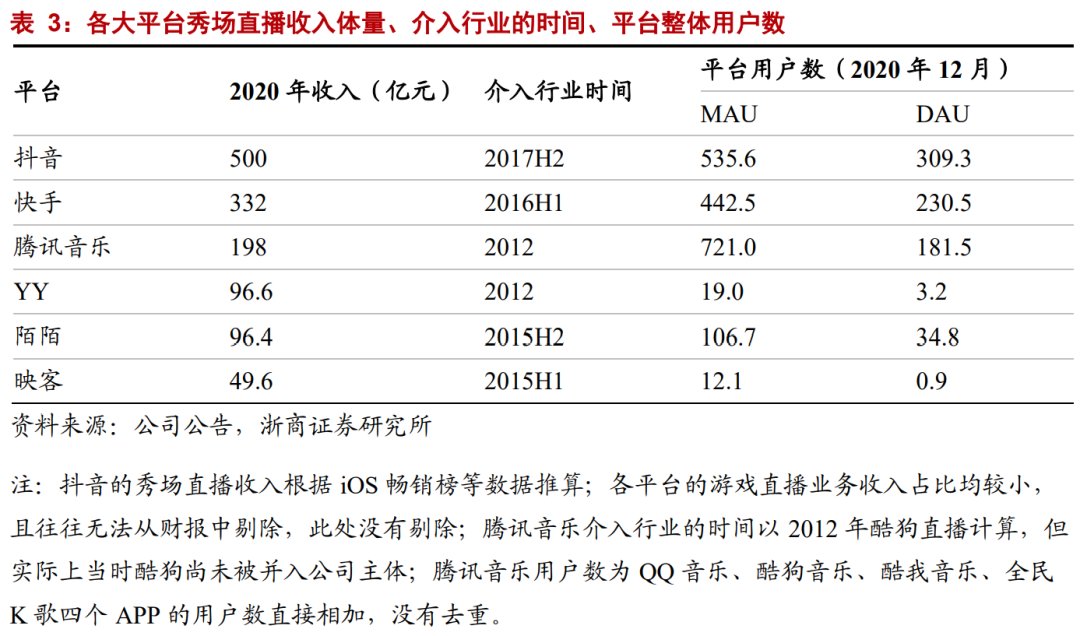

秀场直播是一个缺乏规模效应和先发优势的行业。我们看到,2020年,行业头部的秀场直播平台中,抖音、快手占据前二,但实际上他们都是“后起之秀”,在2016-2017年才介入行业。而且恰恰它们也都是坐拥大量用户的短视频巨头。

文章插图

我们认为,秀场直播行业之所以没有规模效应和先发优势,来自于跨边网络效应的缺失。

表观而看,秀场直播确实非常接近双边市场。但是实际上,秀场直播的内容极为同质化,主播端数量的增加无法为用户带来更多样化的体验。在直播平台,各个主播主要是一边与用户聊天,一边做一些才艺表演,相互之间没有大的差异化。这就造成了用户的使用逻辑主要分为两种:

- 认定某几个比较熟悉的主播,尤其是打过赏的主播;

- 渠道推什么主播,就看什么主播,不会进行筛选。

文章插图

同时,对主播而言,更看重的是主播和消费者数量的比值,而不是消费者的绝对数量,“用户数量更多”在平台发展早期有优势,但在后期也不再能吸引主播迁徙。

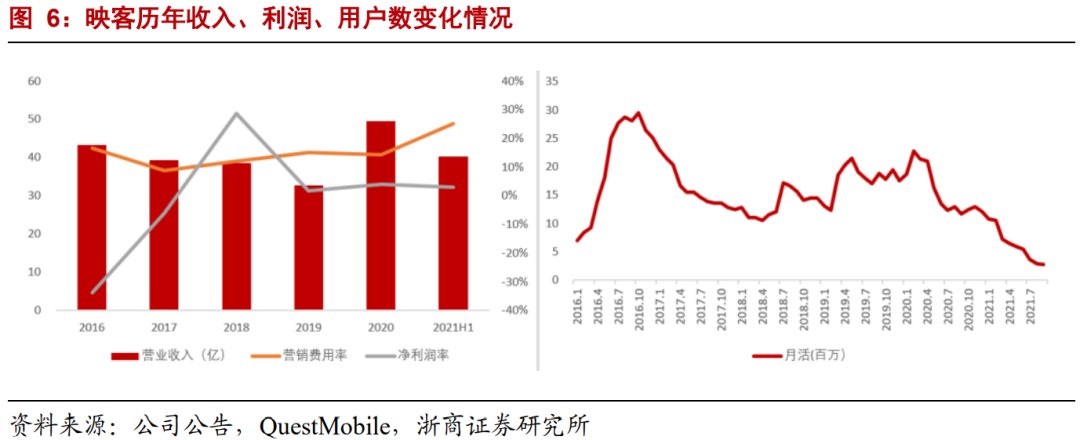

综上所述,在秀场直播行业,在达到一定规模后,跨边网络效应非常微弱。所以,我们在这个行业里面,看不到规模效应和先发优势,在PC端的YY,移动端的映客先声夺人之后,市场份额立刻被互联网大平台侵蚀。

在秀场直播行业,由于各平台在内容和变现上的同质化,用户获取能力就成了平台的核心竞争力。随着各个平台争相买量,用户获取成本越来越高。演变到后期,没有自有流量的平台如映客、YY销售费用高居不下,用户开始下滑。

文章插图

而拥有流量的互联网巨头,则主要做自己平台用户的生意。我们可以看到,对于流量巨头,秀场直播业务收入可以拆解为如下公式:平台用户×转化率×ARPU,其中转化率主要取决于场景是否适合导量给秀场直播,ARPU取决于平台用户画像。

所以不难看到,短视频两强抖音、快手因为拥有海量流量、高转化率(因为场景适合),占据了这个赛道的前两名。

其中,抖音因为用户量更高,用户付费能力更强(偏一二线城市),所以体量比快手更大。

在这个逻辑之下,我们认为,秀场直播与其说是平台型业务,不如说是渠道型业务,极为依赖流量,并没有先发优势和规模效应。目前的流量巨头中,最大的变量在于微信直播业务的动作。如下图所示,我们已经看到微信在直播上有所动作,在“发现”页给了直播业务一个入口,但尚未做大力推广和主播招募。

文章插图

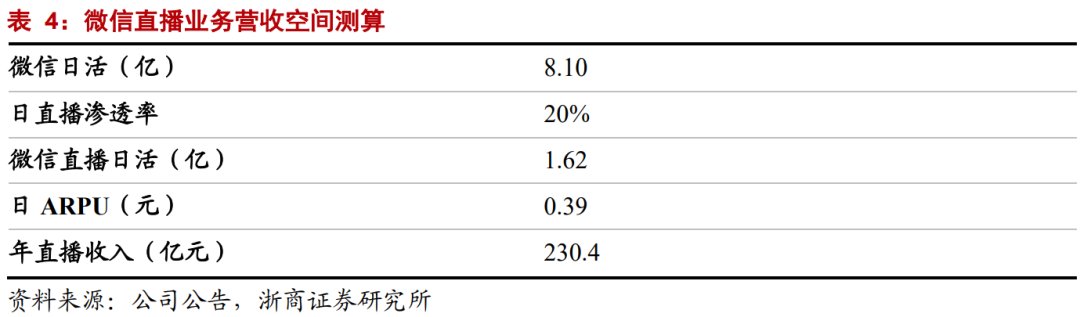

我们看好微信未来的秀场直播变现能力。我们认为,如果微信在直播上发力,将可以实现200-300亿元的年收入,考虑到微信直播不太依赖营销费用,按照略高于行业平均的25%的净利润率测算,对应约50-70亿元利润。

但我们同时也要看到风险,微信的特殊在于,其全民属性将使得直播内容有更多的限制,也更容易遭到内容上的监管,从而延后微信直播的进度,限制微信直播的空间。

测算假设:日直播渗透率:参考了快手的日直播渗透率(2021Q2财报披露为70%)。考虑到微信的功能属性更强,娱乐属性更弱,我们保守估计为20%。

ARPU:参考了快手的日ARPU(根据公司公告,2021H1为0.39),考虑到快手的用户更下沉,此处保守按照等同于快手的ARPU计算。

文章插图

2.2 效率差异:商业模式的差异化带来效率差异化效率的差异化是同一行业内平台之间可以共存的核心原因,其中最重要的是信息效率的差异化。

效率的差异化,指的是平台在某些细分市场比竞争对手有更高的效率,通常来自于平台之间商业模式的差异。对于传统平台而言,可以是效率的差异化,也可以是细分市场的战略。但在互联网行业,只有效率的差异化才能共存。

- 互联网|传统企业里,产品经理的价值衡量难题

- 社交平台|瞄准Z世代,元宇宙社交平台BUD获启明创投领投1500万美元A+轮融资

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了

- 网贷平台|欠网贷平台的钱多久会起诉,会构成诈骗吗?

- type-c|互联网公司纷纷裁员,寒冬真的来了吗?

- iphone13|某平台买全新iPhone13是后封机,还好没拆封,立马退货!

- hr|互联网企业监控员工上班引热议,是时候关注员工体验了?!

- |国内互联网巨头风向变了

- Apple Watch|跨境资讯 | 字节跳动旗下新B2C平台Dmonstudio上线

- 团购|烧光千亿、投资人离场、平台相继没落,社区团购为什么突然凉了?