华为看上了一个西瓜( 二 )

注意 , 电动车或者电机驱动只是推倒多米诺骨牌的第一张 , 因为与传统燃油车结构不同 , 电驱动力系统虽然也需要一些必备的机械结构 , 但是由于电机作为动力来源的方式 , 导致为了更好的控制电驱动力系统 , 就对电子电器架构有了更高的要求 。

在1930年代之前 , 汽车里是没有任何电子零件的 , 直到车载收音机的出现 , 才算是改变了一些 。 后来随着发展 , 越来越多的电子零部件搭载于汽车 , 现代化汽车中绝大部分功能和“黑科技”都是由于这些电子零部件的加入才得以实现 。

通俗来讲 , 汽车电子电气架构就是如何将一辆汽车中所有电子/电气零部件按照需求运转的解决方案 , 这其中包括所需的硬件、配套的软件 。

过去传统汽车时代 , 汽车中的电子电器架构是附加产品 , 或者说是随着各种功能不断出现而“不得不”对汽车进行改动 , 甚至脱离了这些电子零部件 , 其实并不影响绝大部分的汽车体验 。 然而随着技术的发展 , 汽车的属性已经逐渐发生了改变 , 人们在汽车上待的时间越来越长 , 驾驶车辆的使用场景所需要的功能越来越多和复杂 , 老旧的电子电器架构难以承担如此的“重任” 。

可是说是由于特斯拉电动汽车的出现 , 加速了这一进程 , 而且这背后意味着行业大洗牌 。

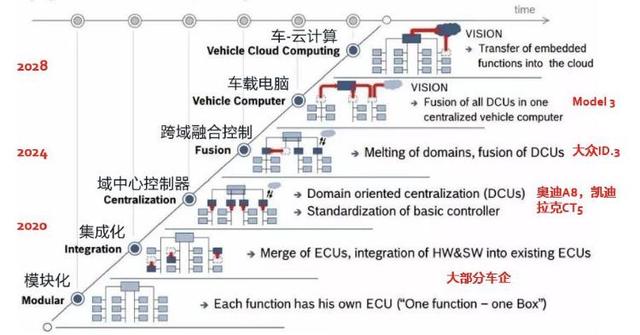

当然教育市场的那位显然还是特斯拉 , 因为那时市场中没有什么选择情况下 , 特斯拉为了实现“更好的电机驱动效率”“完全自动驾驶能力”等目标 , 只能自己动手进行研发和测试 , 以需要实现的功能着手 , 不拘泥于行业所谓的成熟 , 打造了一套全新的电子电器架构 , 并不断在完善 。 也是得益于此 , 特斯拉才能先于市场如此多年 , 做到如此多的“黑科技” 。 文章插图

文章插图

(不同阶段的电子电器架构 , 简单来说就是随着级别越高 , 信息互通效率越快、计算速度越快、能够实现的功能越多)

非常重要的一点是 , 想要实现更好的智能 , 电子电子架构的先进程度决定着“底线” , 也就是说无论是哪家车企 , 在目前这个大趋势和大环境里 , 想要提升产品力不被市场抛弃 , 就必须采用新的电子电器架构 。

由此带来的变化非常明显 , 那就是车载电子零部件越来越多 。

根据BCG在2018年10月发布的对未来汽车产业的展望 , CASE(互联、自动驾驶、共享、电动化)等新兴科技在汽车产业利润这块大蛋糕中的占比将由2017年的1%提升到2035年的40% , 而传统汽车产业链从业者的利润占比将从99%降低到60% 。

【华为看上了一个西瓜】根据Statista数据统计显示 , 预计2022年全球汽车市场规模将达到1.5万亿美元 , 中国乘用车规模将达到6300亿美元 。 与此同时 , 据中信证券调研显示 , 全球汽车零部件的市场规模基本保持稳定 , 并无太大变化 , 2017年为9534亿美元 , 2018年为9490亿美元;而全球汽车电子零部件市场规模在稳步提高 , 2018年为2175亿美元 , 预计2020年将达到2400亿美元 。 但这个估计还是保守估计 , 根据中投顾问产业研究中心测算 , 预计2020年电子零部件占整车比重将达到50% 。

更值得注意的是 , 目前的预测并未将巨大的流量入口潜力计入 。

汽车产业虽然原本规模庞大 , 但是整个行业相对稳定成熟 , 很难有新玩家入场 。 如果不是特斯拉从中“撕开”了一道口子 , 后来那些新车企可能压根就不敢出现 。 但是也正是因为这道口子 , 让消费者体验到了“黑科技”带来的变化 , 教育了市场 , 同时也给汽车行业创造了很多机会 。

华为的机会

汽车电子产业链Tier1系统集成厂商中 , 全球前十大汽车电子供应商拥有70%多的市场占有率 , 在中国市场 , 基本被博世、大陆、电装等巨头垄断 。

然而这些供应商就像传统OEM车企一样 , 在面临新能源时代变革都会遇到同样的难题 , 那些过往的成就和积累 , 不仅可能没有什么用 , 还会成为发展新方向的绊脚石 。

原因在于旧的电子电器架构(分布式、集中域)中 , 车企所采用的电子零配件是由Tier1供应商直接提供成品 。 但这些不同的零部件 , 其软硬件系统控制在Tier1供应商手中 , 也就是车企并没有掌控权 , 意味着无论是多个系统融合(例如自动驾驶)还是后期升级改动 , 都需要车企与一家或者多家供应商协同合作才能实现 , 成本高且效率低 。

举个例子 , 来自不同供应商的ECU , 其驱动软件本身也是支持升级的 , 但是每家软件系统都不一样 , 加上没有一个能够掌管这一切的整体系统架构 , 就导致了整车的“固件级别”升级难以实现 。

- 看不上|为什么还有用户看不上华为Mate40系列来看看内行人怎么说

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 长安|长安傍上华为这个大腿,市值暴涨500亿!可见华为影响力之大?

- 占营收|华为值多少钱

- 车企|华为不造车!但任正非加了一个有效期,3年

- 王文鉴|从工人到千亿掌门人,征服华为三星,只因他36年只坚持做一件事

- 俄罗斯手机市场|被三星、小米击败,华为手机在俄罗斯排名跌至第三!

- 再次|华为Mate40Pro干瞪眼?P50再次曝光,这次是真香!

- 当初|这是我的第一部华为手机,当初花6799元买的,现在“一文不值”?

- 速度|华为P50Pro或采用很吓人的拍照技术:液体镜头让对焦速度更快