渗透率|划重点!母婴商家直播带货攻略来了

直播带货在母婴行业的渗透率是怎样的?哪些品类带货效果更好?商家如何选择适合的主播?本文从权威数据角度全面拆解母婴直播带货。

母婴行业直播销售额增长明显

头部腰部主播力量强大

当下观看直播成风尚,种草-养草-割草成为新消费模式,加之疫情催化,让直播成为了风口之上的风口。那么母婴行业的直播跟其他行业有什么区别呢?

首先母婴行业的直播专业性诉求会更高,你要懂宝宝,更要懂妈妈,这样才更能打动妈妈去购买。此外,母婴作为特殊的品类,用户对于安全和创新方面关注度更高。所以,对主播的要求也更高。

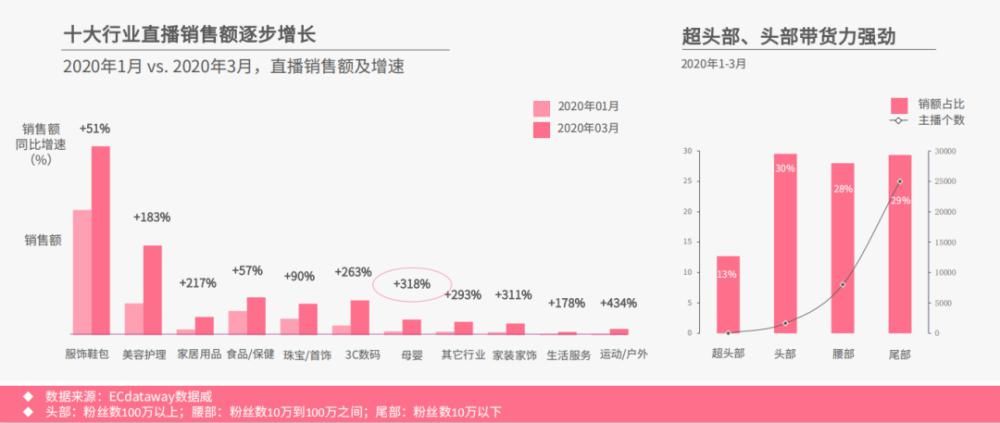

2020年1-3月,母婴行业直播销售额增长明显,直播增速达到318%,母婴行业直播如此快速的增长,这跟母婴直播带货的基数比较小也有关。之前核心的带货都是美妆、服装、食品等,现在逐渐渗透到所有行业。

文章插图

我们把主播分别四个级别,超头部:薇娅、李佳琦;头部:100w粉丝以上;腰部:10w~100w粉丝;尾部:10w粉丝以下。超头部两个主播占据13%的销售份额,头部占30%的销售份额,腰部占28%的销售份额,超头部、头部带货力强劲。数量上来讲,腰部和尾部主播更多。综合来看,头部腰部主播力量强大。

童装直播带货效果更好

那么到底哪个品类通过直播带货的效果更好?

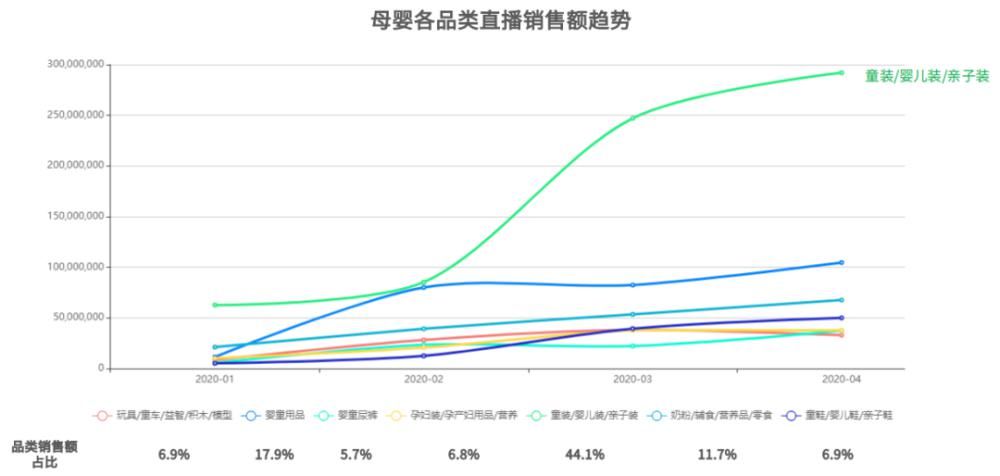

目前来说童装/婴儿装/亲子装,通过直播带货的增速是最快的,销售额占比达到44.1%;其次是婴童用品,品类销售额占比17.9%。

文章插图

而纸尿裤的占比只有5.7%,渗透率是最低的,因为首先尿裤行业品牌的集中度比较高,大部分都是大牌,如果去看直播,消费者无非是希望要么获得更多的权益,要么希望知道有什么新产品进来,但尿裤品类来说相对比较少有新的品牌出现,整个价格空间也会更小,通过直播比较难有更低的价格或者福利给到消费者,所以纸尿裤品牌的直播渗透率相对来说更低一点。

KOL有店主播占主流

分享一下关于直播的个人见解。首先直播这件事我们怎么看?直播相当于线下的电视购物,或者说柜台导购,为什么最近几年整直播卖货爆发式增长,原因是对比于传统电商通过客服打字、通过图片和消费者沟通,直播的体验会更优于传统电商的沟通方式。

另外主播声音和视频加入后,能更生动的去展全方位展示这个产品,让整个用户体验和转化率也会有巨大的提升。此外,直播虽然不能追平线下的体验,但是它至少对于原来的传统电商销售模式来说有一个巨大的提升。

所以直播之所以火爆的核心原因,首先主播一定是一个超级销售,一个超级的柜台导购;第二,像李佳琦薇娅这样的主播,他除了是超级销售以外,同时薇娅和李佳琦上过一些综艺类的节目,他们本身也带有一些明星的特质,有自己的粉丝。

所以对于品牌商来说,我们在直播里面想获得什么?一种就是转化率提升,也就是实现销售,第二种是我希望获得用户,这些超头部主播,动不动每一场直播都有几千万的观看,甚至上亿的观看,所以对品牌来说,在这里可以得到更多曝光,获得更多新客。

那么选什么样的主播才能成为帮你去拉新,什么样的主播能够帮你去转化率?

核心业务考察,第一是主播本身像不像一个销售,是不是一个超级销售?为什么有些明星粉丝也不少,但他卖货的能力可能比主播更差一点?因为明星对于销售专业程度,或者对于品牌,对于产品的理解的深度,可能远远不如主播。

第二,什么样的主播能够给我带来新客?很多主播动不动都是100万粉丝,500万粉丝,但这些粉丝有多少能转化成你的粉丝?我们要看他的用户画像是什么样,如果主播的用户画像和你的用户画像之间既不近似,也不能补足你的用户画像,那么他怎么可能给你带来更多的新用户?

为了回答这些问题,我们看一些数据。

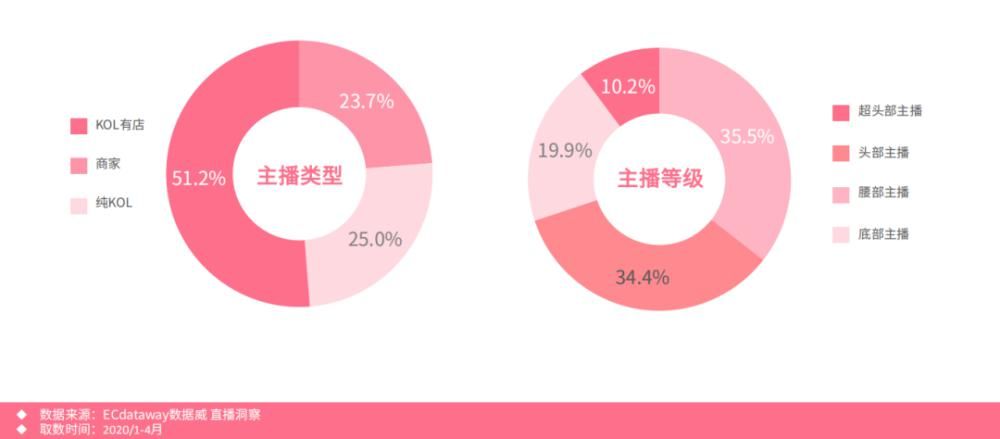

首先从主播的类型来看,我们把主播分为KOL有店,比如说张大奕,她既是主播,也有店铺帮你去销售,像辛巴也有店铺,有辛巴严选这样的C店帮你去卖货;还有一种叫商家自播,第三种是纯KOL,像薇娅李佳琦,没有自己的店铺,只帮你带货。

文章插图

从销售额的占比来说,KOL有店目前在母婴品类里面比例还是非常高的,占比51.2%,而商家自播占比23.7%,纯KOL只有25%的占比。

- 产业|前瞻生鲜电商产业全球周报第67期:发力社区团购!京东内部筹划“京东优选”

- 王兴称美团优选目前重点是建设核心能力;苏宁旗下云网万店融资60亿元;阿里小米拟增资居然之家|8点1氪 | 美团

- 研发|闽企制伞有“功夫”项目入选国家重点研发计划

- 中国|Haulotte欧历胜宣布在中国的新工厂投建计划

- 联手|政企联动、市区联手,共享计划促进大中小企业融通发展

- 芯片制造|美围堵计划再次破产,华为找到“新帮手”,供货商:无需美国许可

- 行业|高德“好的出租”计划能否让出租车行业脱胎换骨?

- 产业带|拼多多计划5年扶持100个产业带 联手5000家制造企业共创新品牌

- 级别|自动驾驶级别如何划分?

- 智慧|优酷大屏“酷喵”发布数字生活家庭战略,重点发力客厅场景