模型|六大场景下,模型分数如何应用?

编辑导语:在信用评分上,是利用风险水平对客群进行排序,评分模型分为很多种,在不同的场景运用的也是不同的模型;要根据实际工作中的情况进行选择;本文作者分享了关于模型分数的六大场景,我们一起来看一下。

文章插图

一、开篇信用评分的核心功能是对客群按风险水平进行排序,即对客群按风险水平进行“差异化”。

评分模型可以从信贷风险管理流程上分成申请评分模型、行为评分模型、催收评分模型以及反欺诈评分模型;这里的反欺诈评分模型还是二分类的评分模型,不同于异常检测、模糊匹配、关系网络等图论型模型。

也可以从应用功能上分为信用评分、风险评分、响应评分、分期转化率评分等,从而可以进行差异化动作,如通过、拒绝、定价、定额、流程体验简化或复杂等等,而这些动作即是评分模型在风险策略上的具体应用。

当我们有了客户评分之后,需要设定评分的多个cut-off实现评分在策略中的具体应用。

cut-off,又称评分截点,主要包括“合格分数线”和“各决策区间线”的确定。

其中,“合格分数线”是审批中最低的分数线,也是我们对客户评分应用中接受的底线,低于该分数值的申请一般不会被接受。

“各决策区间线”是指根据评分划定的不同分数段,其所代表的风险程度不一样,在单独使用或与其他风险规则组合搭配时,其决策策略也不一样。

如高分段的申请在配置审批通过/拒绝策略时一般设置为“自动批准”或“建议批准”,建议配置的额度也较高;低分段的申请则配置为“自动拒绝”或“建议拒绝”,同时建议的额度也较低。

评分模型的cut-off设定常与实际业务相关,不会简单的使用算法、KS指标这种机械式的设定,得益于cut-off这种灵活的设计策略,也能使较低区分度的模型在某些场景下得到上线应用的机会,并且模型效果还不错。

当然,作为最全总结,这种指标类的分数策略应用,作为参考依据也会在下文介绍到。

二、六种场景下的分数应用1. 应用场景一:以KS、F-Score为代表的指标类评分分数切分KS是计算模型区分能力的指标,KS=max(累计坏客户占比-累计好客户占比);找到KS最大值的地方进行cut-off一刀切。

F-Score是模型精准率和召回率的二级指标,cut-off切分方法也是找到最大值进行一刀切,如下:

2. 应用场景二:业务需要,保持通过率一致初次上线评分模型后,较谨慎的设定cut-off分数线的方法是保持和目前一样的通过率。

【 模型|六大场景下,模型分数如何应用?】在保持当前通过率的同时,模型应用后实际坏账率和坏账户数量会相应减少,这是由于新开发的评分卡与之前相比能够更好的区分好坏客户。

一般建议在业务上刚开始使用评分模型时按此种原则设定cut-off分数线,因为通过率较容易确定,而坏账则需要一段时间来验证。

3. 应用场景三:业务需要,提高通过率,保持坏账率一致这种设定cut-off分数线的方法是,希望增加通过率的同时维持当前的坏账率不变。

这种方法是具有一定风险的,因为需要通过一段时间才能确定参与评分的申请人的实际坏账率(因拒绝推断的影响,实际的坏账率往往会比通过评分卡估计的坏账率要高)。

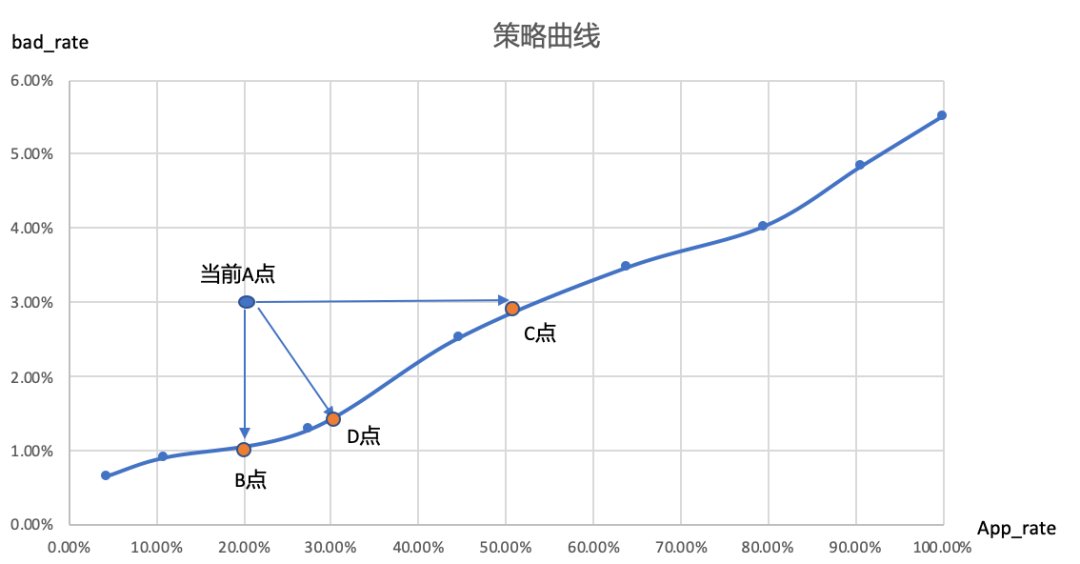

4. 应用场景四:业务需要,同时提高审批通过率和降低坏账率这种同时提高审批通过率、降低坏账率的做法,需要在策略曲线上选择决策点;实际上cut-off可以是策略曲线上的任意一点,但需随时监控批准分数选择的影响,以决定是否需要调整。

策略曲线的绘制方法是将不同分数区间的样本实际通过率与坏账率以散点图形式表示,在某些情景下,为了到达业务需要,对分数区间的等分会临时放大或减少倍数。

文章插图

当前策略A点的通过率20%,坏账率3%,通过使用策略曲线,可以对评分模型应用后,风控策略决定优化方向:

- 如选择B点,则保证与当下通过率不变的基础上,降低坏账率(1%);

- 如选择C点,则保证与当下坏账率不变的基础上,提高通过率(50%);

- 如选择D点,则同时提高审批通过率(30%)和降低坏账率(1.2%);

- 色卡|双人场景/多机位色彩匹配,色卡很重要

- 共建全场景智慧 释放智数广州新活力

- 智慧|优酷大屏“酷喵”发布数字生活家庭战略,重点发力客厅场景

- 建筑|国产第一台掘进机模型亮相“2020长江·三峡建筑产业博览会”

- 开发|打通数据应用瓶颈 激活应用场景开发

- 解决多版本的python冲突问题

- 获得场景视频张显辉:单纯的工具提供已无法满足教育发展的需要

- 宜家|宜家的智能家居系统将会支持场景化智能

- 家庭|优酷大屏“酷喵”发布数字生活家庭战略,重点发力客厅场景

- 蓝鲸专访|水滴CTO邱慧:基于业务场景做技术创新,用户需求可分析并唤醒