文章插图

图片来源@视觉中国

文 | 市值榜,作者|何玥阳,编辑|赵元

反垄断冲击、增长见顶、股价大跌,种种迹象表明,今年是电商巨头尤为艰难的一年。

8月3日,阿里巴巴较京东、拼多多率先披露2022财年的Q1(2021年的4月—6月)财报,阿里实现营业收入2057.4亿元,同比增长33.8%,净利润为428.35亿元,同比下滑7.76%。

这是阿里又一次拿出利润缩水的财报。

阿里2021财年的Q4即2021年1月——3月的季报也出现了亏损,但主要是受182亿元罚款的影响,剔除这个因素,经营利润同比增长48%。

另一方面,阿里巴巴在多点发力上取得了不错的成效:阿里的新零售、跨境零售和菜鸟增长迅猛,大文娱减亏,距离盈亏线只有一步之遥。

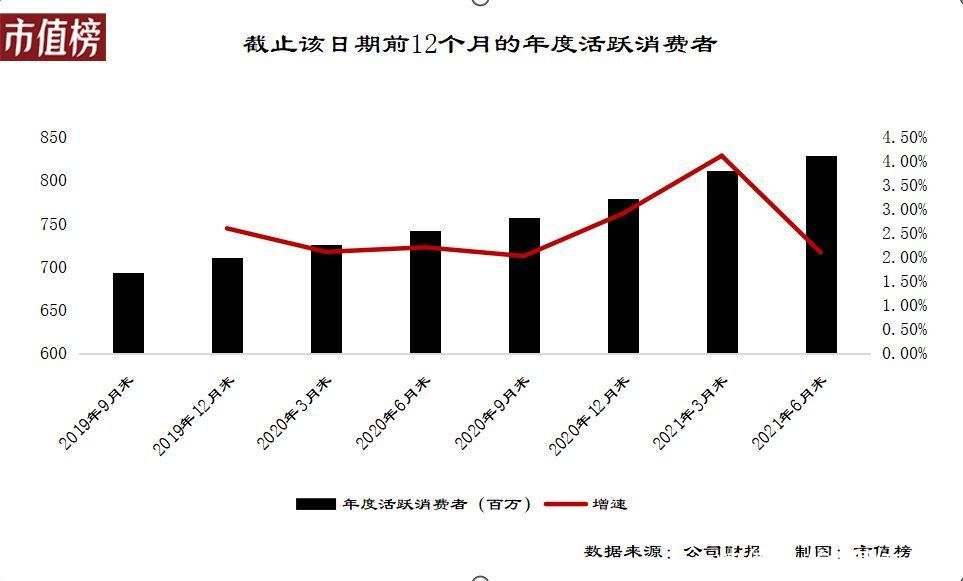

01淘系用户见顶,增长乏力阿里巴巴第一个面临的困境就是用户见顶,增长乏力。

2021年6月,阿里的中国零售市场移动月活跃用户数达到了9.39亿,单季净增加1400万,全国人口14亿人,国民级APP微信的月活是12亿,9亿多的月活已经越来越逼近天花板。

把时间拉长来看,阿里零售市场的年度活跃用户的增长已经在2%上下浮动,再往上涨太难了。后续的增长或许只能寄希望于和腾讯的生态开放。

文章插图

在业绩直播会上,阿里的管理层表示淘系的思路由单一王者级APP变成了做矩阵。淘宝特价版就是矩阵的重要产物,阿里以淘特为切口,把目光瞄准了下沉市场,用户增量也主要来自淘特。

截至2021年6月30日,淘特的年度活跃消费者为1.9亿,比3月31日的数据增加了4000万。

但付出的代价也是巨大的。Q1,阿里的销售和市场费用几乎翻倍,除去股权激励带来的部分,达到了262.23亿元,以阿里今日之体量、影响力,还需要如此疯狂地做市场推广,以求揽到新用户,和增加老用户的消费,可见流量见顶的危机对电商巨头来说不容小觑。

从收入层面来看,阿里的客户管理和国内批发商业(这二者包含的有淘宝、自营以外的天猫、淘特和1688)在Q1的增速不到14%,上年的数据约为21%,增速放缓非常明显。

做淘特,本身是为了下沉市场,以覆盖更多价格敏感性的客户达到互补的目的。但在这个过程中,很难避免淘宝和淘特的左右互搏,从上文中的1400万和4000万的月活差距也可以看出。

所以阿里需要一手要抓流量,一手要抓用户的消费额,现金牛——淘系业务不可谓不艰难。

季报里还提到,阿里已经开始将增量利润及额外资本用于投资战略领域,支持平台商家,以更好地服务多元化的消费者,并进入新的潜在市场。

这基本可以理解为在一段时间之内,阿里会牺牲一部分利润,淘系业务短期将不再是阿里的亮点。

02新增长极:新零售、跨境零售、菜鸟新零售业务主要包括天猫自营、银泰、盒马、高鑫零售等。本季度产生的收入为548.04亿元,同比增长82%,最主要的原因是并表高鑫零售。

其次原因是赋能。

高鑫零售在国内的29个省份235个城市都有门店,运营的是大润发和欧尚。Q1,高鑫零售线上订单同比增长28%,主要来自天猫超市共享库存。同时高鑫作为商超,其供应链能力又能确保社区商业平台商品的品质和稳定的供应。

跨境零售Q1的收入为108亿元,同比增长54%,在此驱动之下,菜鸟物流服务表现也亮眼,收入116亿元,同比增长超过50%。

文章插图

注:Q1/Q2/Q3/Q4为自然年

菜鸟网络的跨境物流合作伙伴数量有89家,物流覆盖能力可达至全球224个国家/地区,菜鸟物流的便捷又可反哺境外电商Lazada、速卖通、还有天猫的国际销售,销售和物流相辅相成。

可以说,菜鸟是这份季报里非常重要的看点。

在阿里的季报中,淘宝、淘特、以盒马为代表的新零售、1688批发、跨境批发及零售业务、菜鸟、本地生活都被囊括在商业这一个分部里。

这里有一个细节,本次季报中的商业这个分部概念是首次提出,以往的称呼是核心商业。而这一分部的收入比重并没有降低,和前两年一样都是87%,一样核心一样举足轻重,这种情况下去掉“核心”二字,或许可以表明阿里的战略和资源会向其他分部倾斜。

03 云计算熬出了头,但运气不好商业之外,阿里云是最大的收入来源。Q1收入160.5亿元,同比增长29%,占总收入比重为8%。

去年的疫情催生了巨大的在线办公市场,钉钉也成为重要的平台,为政府、学校和企业多个不同的角色提供服务。为了让不懂技术的企业也能通过拖拉拽的模式开发应用,让云普及到更多职业,阿里实施了“云钉一体”的战略。

- 浙江省|浙江的五大富豪,四位做过中国首富,仅马云的阿里就1年纳税366亿

- 技术|张勇内部分享,解读阿里巴巴技术路线:把先进技术用到真实的大场景里去

- 海信|不在阿里,也不开海底捞,张勇卖T恤月收入近亿

- 阿里巴巴|阿里巴巴股票为什么一直创新低?

- 阿里达摩院成功研发存算一体AI芯片

- 阿里巴巴|阿里再次押注网约车:出行市场巨变,滴滴这次危险了?

- 淘菜菜|困在微信流量里的阿里

- 阿里达摩院研发存算一体AI芯片,性能提升超10倍,能效比提升300倍

- 阿里巴巴|超过家乐福、沃尔玛,中国最大超市巨头诞生,大股东阿里亏损百亿

- 芯片|算力的阿克琉斯之踵,阿里达摩院如何破局?