刘述|营销收入占比下降,百度是喜还是忧?( 二 )

其中,最主要的自然是百度App。2021年5月,百度副总裁、百度App总经理平晓黎透露,百度App日活已超过2.3亿。这个数据低于同期平均日活用户2.9亿的快手、6亿的抖音,也低于2月份,日活跃用户数达2.59亿的拼多多和日活用户2.37亿的淘宝。虽然,百度App处在第一梯队,但也是后排位置。

文章插图

用户和流量的落后,让百度很难在营销上有奋起直追的底气。而且,去年年底,百度移动生态再次大调整,据新浪科技报道,百度游戏部门300多人几乎全部被裁,直播业务被裁员90%,用户规模和粘性可能会进一步下降。

从产品形态看,百度的营销产品也不再受广告主“待见”。数据显示,2021年食品饮料、个护及母婴行业的是中国互联网广告的两大金主,它们贡献的广告费合计占比从2020年的50%提升至2021年的62%。那么,这两大金主都倾向什么类型的广告?

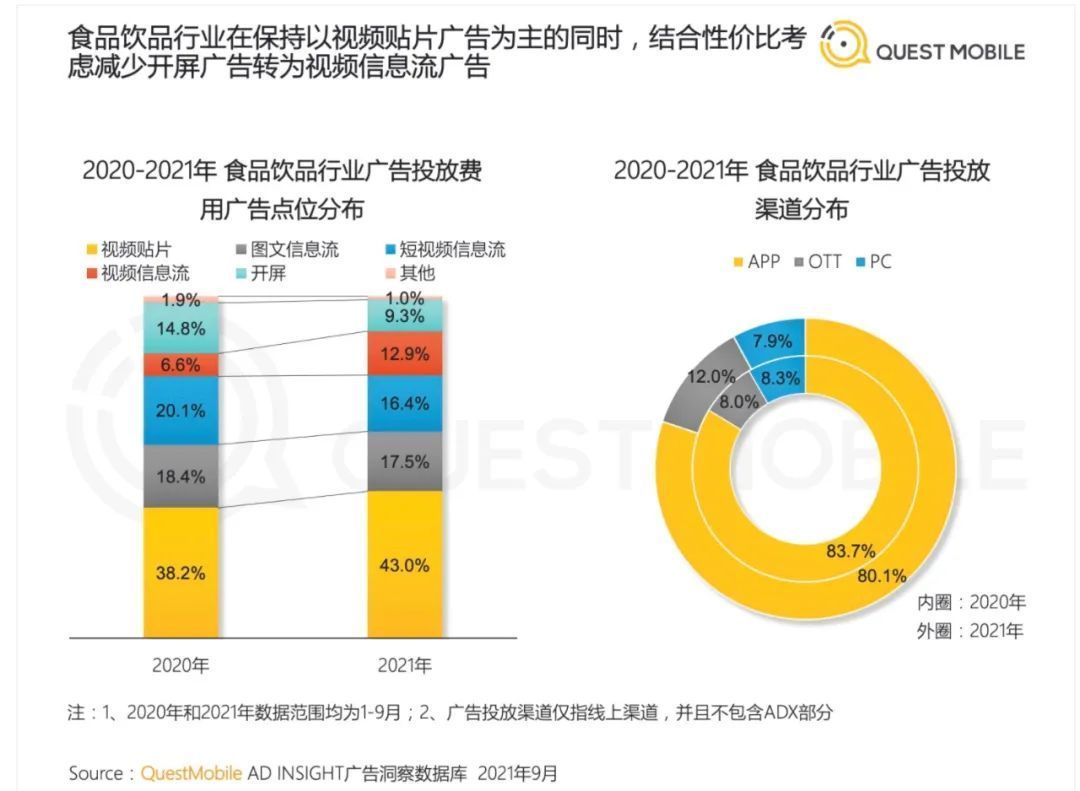

QM的数据显示,食品饮品行业广告主2021投放广告点位分布中,视频贴片占比43%,图文信息流占比17.5%,短视频信息流16.4%,视频信息流12.9%;而美妆行业广告主投放渠道中,社交媒介占比42.5%,短视频37.2%,在线视频9.7%。

文章插图

2021年上半年,不同媒介广告收入占比中,短视频占比最高达42.6%,综合资讯占20.5%,搜索下载占比2.7%。典型互联网媒介收入占比中,抖音以30.2%高居第一,今日头条为16.4%,而百度仅为2.6%。

不论从哪个维度看,百度以搜索和图文信息流为主的产品形态和渠道,都不是广告主的最佳选择。即便在综合资讯渠道,百度也面临字节跳动这一强大竞争对手的抢夺。

在百度曾经庞大的营销版图中,代理商是不可或缺的重要部分。《财新周刊》的调查发现,百度推广的渠道,可以分成三部分:第一部分是百度直营;第二部分为服务KA大客户的代理商;第三部分则为分布在全国各地的地区代理。

正如金字塔一样,这些代理商为曾经的百度营销帝国构建起一层一层的石块,而随着用户触媒习惯和市场竞争的变化,百度代理商的日子也没有此前那么光鲜,甚至一部分代理商选择逃离。2019年8月,界面新闻的一篇报道中提到百度代理商老板“刘述”所面临的窘境。“刘述在最近两年的平台广告代理商招标会上发现,新的广告代理商对百度不感冒了,转而去竞争其竞品。很明显,做百度的代理商已经不像数年之前那么赚钱了。”

更关键的是,竞争对手也开始挖这座“金字塔”的墙脚,“目前百度的竞品都在挖角其代理商,一些代理商已经把业务重心转移到其他信息流产品上。刘述今年(2019年)也收到了字节跳动的橄榄枝,虽然因为资金周转的问题放弃了。”

当然,百度营销也在积极进化,提出AI营销概念,也像阿里、腾讯、字节那样提倡给品牌带来增长,助力生意达成。比如,百度提出以智能化、服务化、人格化实现用户高效连接,提出“成长力引擎”将自身用户洞察力、链接力和激发力赋能企业,助力品牌抢占商机。从这两年的实践看,这些新理念和做法,并没有阻挡百度营销的下滑,也没有帮助百度在市场竞争中处于上风。

从用户到产品,从渠道到代理商种种因素作用下,百度营销掉队已是事实,而且还看不到反超的迹象。

结语

最近几年,百度一直在鼓吹第二增长曲线。而提出这一概念的查尔斯·汉迪认为,组织和企业要在第一曲线到达巅峰之前,找到“第二曲线”,且第二曲线必须在第一曲线达到顶点前开始增长,以此弥补第二曲线投入初期的资源消耗,企业才可能永续增长。

百度的尴尬在于,第一曲线营销收入2019年已开始下降,智能云、AI、自动驾驶等新兴业务从2021年开始才大幅增长。而且无人驾驶、新的造车业务“集度”等还需要高额投入,何时盈利也是未知数。百度CEO李彦宏表示:未来3年百度核心非广告收入占比将超50%。

文章插图

在此情况下,李彦宏强调“百度是很少把线上营销营收作为绝大多数收入来源的公司之一”,很难说这是百度主动战略转型的结果,还是迫不得已的选择。2021年5月,李彦宏表示,“未来3年百度核心非广告收入占比将超50%。”,如果百度营销的规模持续扩大,那其占比缩小,非广告收入占比提升自然是件好事,但问题是,在百度营销的规模缩小的情况下,其占比缩小,就很难说是喜还是忧了。

- 菜鸟驿站|菜鸟驿站的两大收入来源

- 酷睿处理器|苹果iPhone 14进入试产阶段,苹果有望年收入达万亿

- 裁员|阿里Q3财报:收入同增10%,净利同降75%,史上最大规模回购继续

- 收入|理想汽车2021年收入270.1亿元,实现季度盈利

- 收入|9个月营收近12亿,Keep向港交所提交上市申请

- 冰淇淋|「香菜」流量进了谁的口袋?|营销观察

- 号外网|节日营销新赛道,「抖in心动家」携手usmile高效玩转情人节!

- 俄罗斯银行|踢出swift,俄罗斯45%的财政收入或受到损失?美国却不答应了

- 网易2021四季度及全年业绩发布,全年净收入 876 亿元人民币|业绩快报 | 净利润

- 场域|线上营销流量观察大曝光,2022品牌私域、出海还靠谱吗?