月活|2021年证券应用活跃度高速提升,用户粘性进一步释放

易观分析:《数字经济全景白皮书》浓缩了易观分析对于数字经济各行业经验和数据的积累,并结合数字时代企业的实际业务和未来面临的挑战,以及数字技术的创新突破等因素,最终从数字经济发展大势以及各领域案例入手,帮助企业明确在数字化浪潮下的行业定位以及业务发展方向。

《数字经济全景白皮书》长期关注证券领域。易观千帆数据显示,2021年11月证券各应用活跃用户增速较快,同花顺和东方财富月度活跃人数相较于券商自营APP优势显著。在自营APP中,涨乐财富通月活逼近1000万,国泰君安君弘和平安证券紧随其后,小方、中信证券信e投、海通e海通财等月活突破500万APP的活跃量竞争日趋激烈。本篇内容旨在对证券市场进行全景扫描,梳理证券市场发展现状及趋势,助力证券市场机会,提升服务能力。

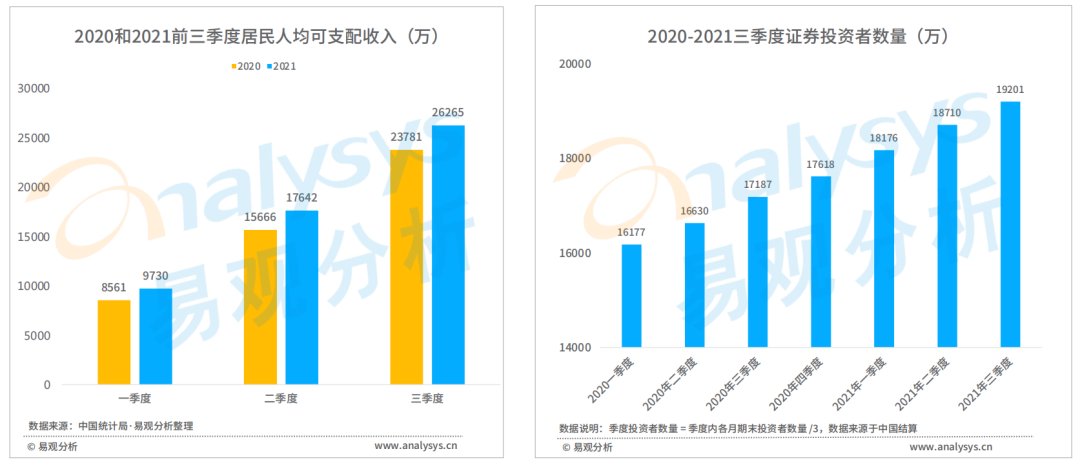

中国证券市场发展背景分析人均可支配收入持续增加,推动证券投资者数量稳步增长

2021年三季度全国居民人均收入26265元,较同期增长10.45%,人均可支配收入增长推动居民投资需求增大,截至2021年三季度,证券期末投资数较2020年一季度净增近3000万,投资者加速入局证券市场。

文章插图

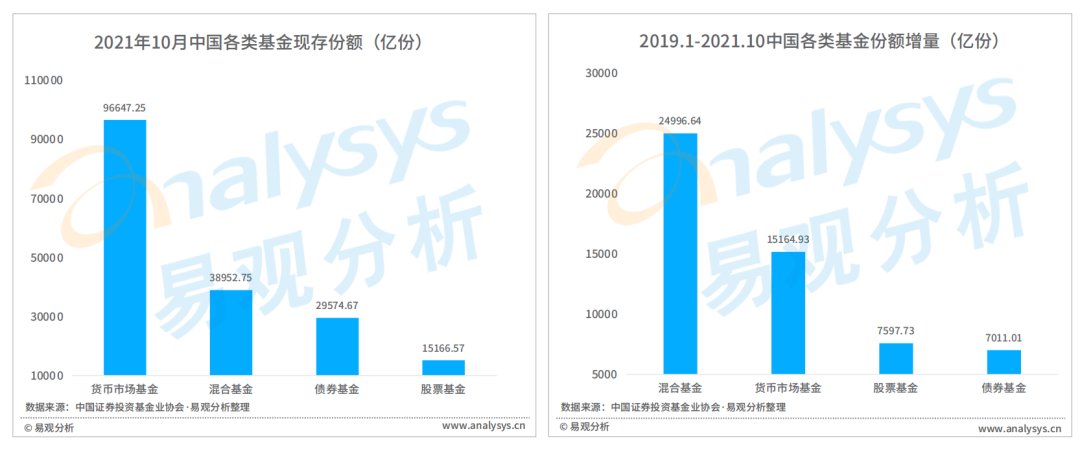

居民资产配置风格向权益市场转移,券商资管迎来新机遇

从基金现存份额来看,主导“安全性”的货币市场和债券基金份额仍然是居民资产配置主方向,但在“住房不炒”和银行理财“破刚兑”等政策影响下,近年来中国居民资产配置方向已呈现出向权益市场转移的趋势。2019年至今,混合基金份额增幅远超货币基金,股票基金份额增量也超过债券基金,权益类基金的增长不仅为权益市场注入新资金,也为券商资管业务发展提供更广的市场空间。

文章插图

全面注册制来临,政策驱动证券市场不断改革

北交所成立和全面注册制推进起到IPO扩容和提速的作用,将直接提升券商投行业务量,券商迎来“大投行”时代。

券商“一参一控”新政使券商资管进入公募时代,助于券商留存更多资管收益。

基金投顾业务引导券商理财从产品买卖关系向投顾关系转变,这将更考验券商资管能力,资管龙头有望获得超额收益。

文章插图

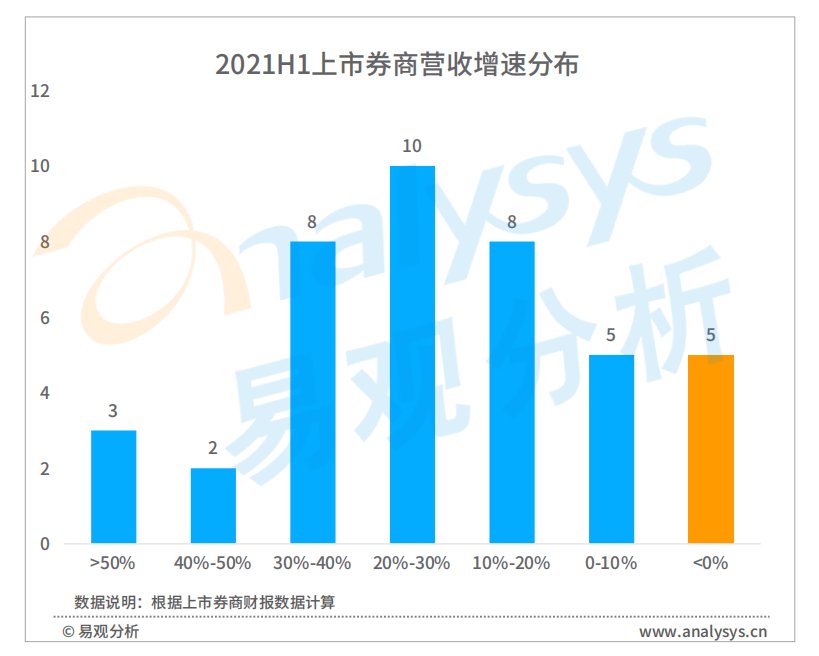

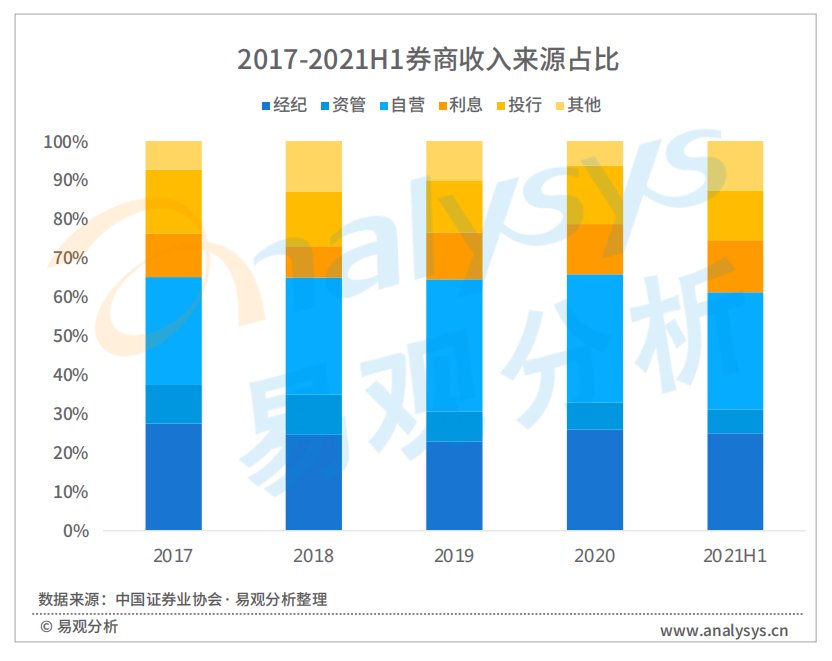

券商整体营收增速快,中型券商营收规模普遍提速

2021H1上市券商整体营收规模快速增长,平均增速为22.7%,仅5家券商营收规模较同期下滑。

文章插图

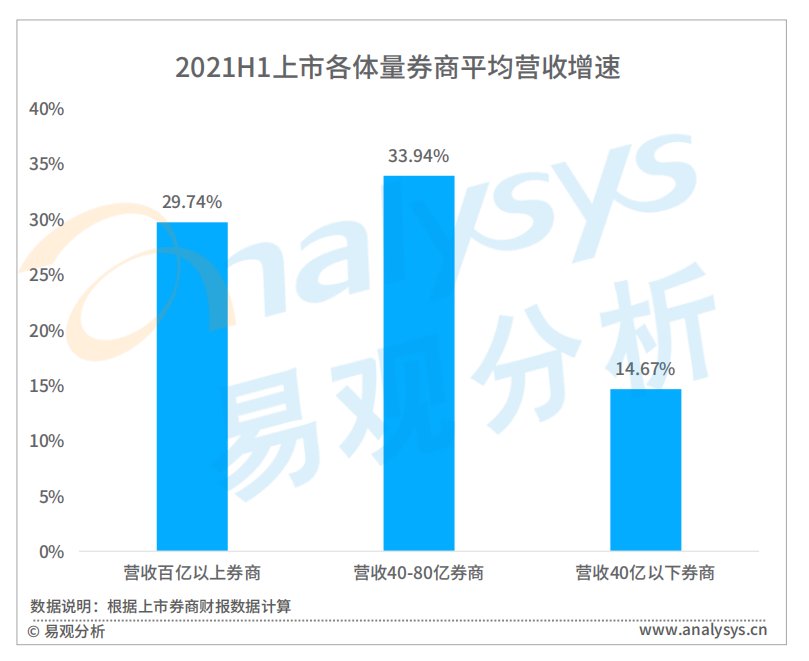

【 月活|2021年证券应用活跃度高速提升,用户粘性进一步释放】其中营收规模40-80亿间的中型券商营收平均增速达33.94%,超行业平均增速22.7%和营收百亿以上券商平均增速29.74%,中型券商营收普遍提速。相比之下,营收规模40亿以下券商营收增速仅为14.67%,市场扩张能力有限。

文章插图

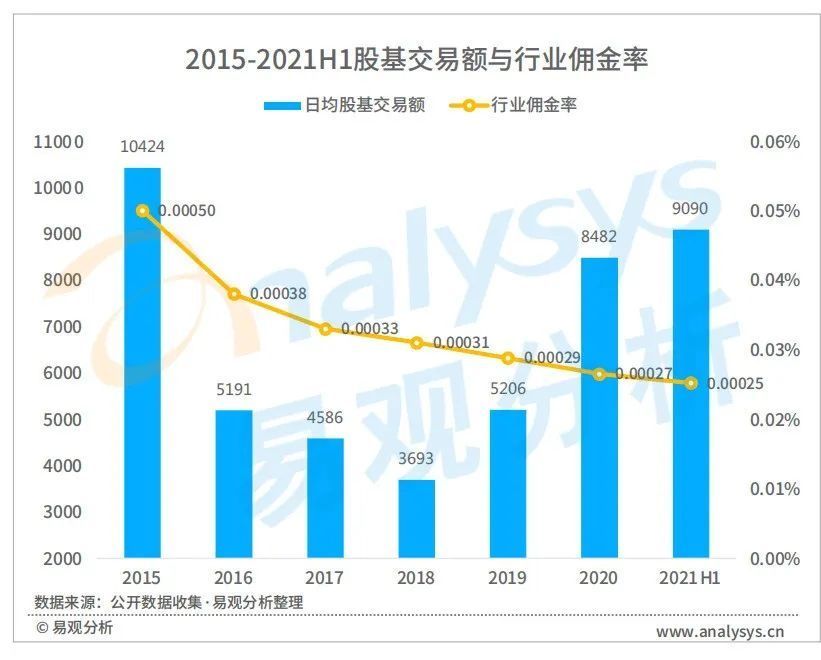

中国证券市场发展现状分析佣金率下滑拉低经纪业务营收占比,股基交易额提升推动利息营收增长

2021H1券商实现经纪业务营收580.4亿元,较同期增长11%,但受行业佣金率持续下滑影响,经纪营收占比较2020年下滑1%至25%。

文章插图

2021H1市场日均股基交易额持续提升,市场投资热情高,券商实现利息营收308.54亿元,较同期增长12%,营收占比提升至13.3%。

文章插图

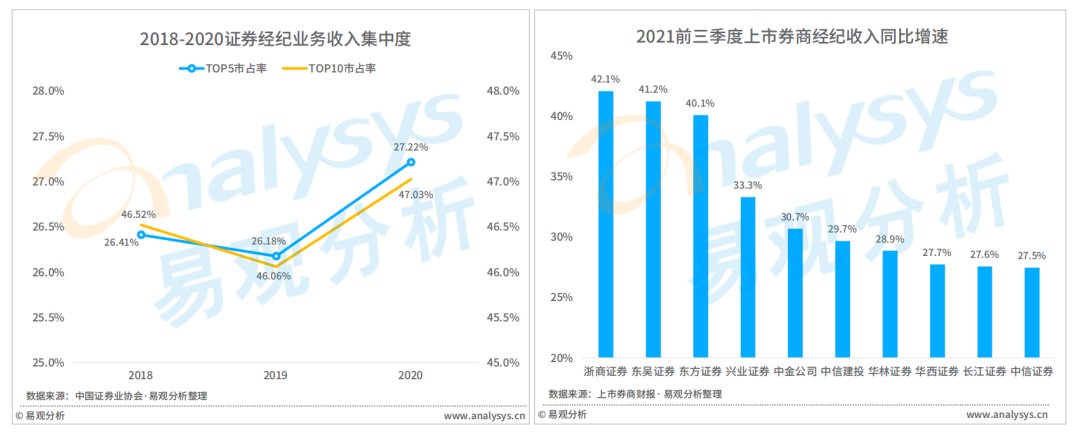

部分中游券商发力经纪业务,并取得较快营收增速

文章插图

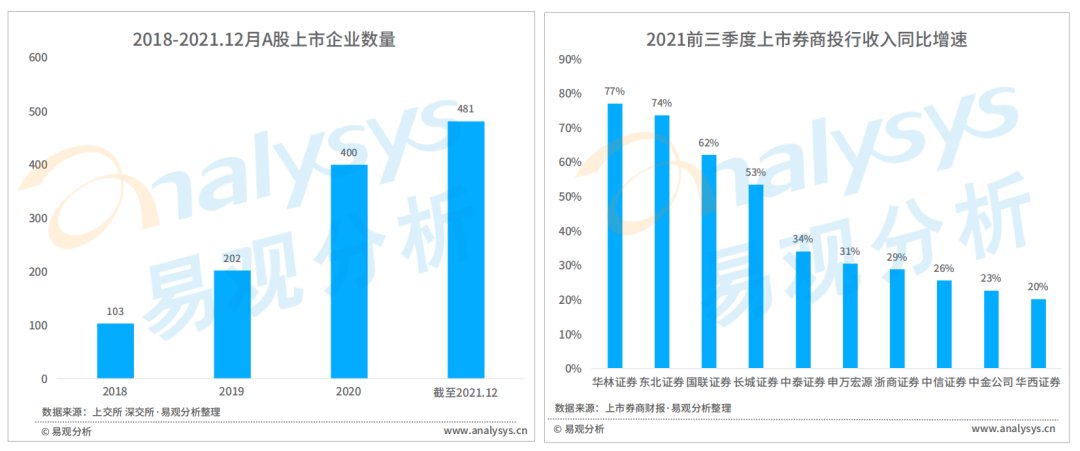

投行市场进入增量阶段,中小投行发展提速

近年来,注册制和北交所等资本市场改革的落地和实施显著提升了企业的上市热情,A股年度IPO数量实现翻倍增长,投行业务进入市场增量阶段。市场需求的提升赋予中小投行更多机遇,具有精选层项目优势的中泰证券、申万宏源等中型投行营收同比增速达30%以上,华林证券、东北证券等小型投行也实现营收快速增长。

文章插图

券商深化资产主动管理能力,权益产品管理比例不断提升

券商资产主动管理能力不断提升。从资管业务属性看,集合资管计划规模呈逐季上升趋势,而具有“通道”属性的单一资产管理规模不断下降。从资管资产质量来看,券商权益类产品的规模占比逐季增加,截止2021Q2,权益类产品规模占券商资管计划规模的10.34%。

- 美团外卖|垄断不可能,美团的巅峰终究停留在了2021年

- 操作系统|余承东:华为应用市场全球月活跃用户达5.8亿

- 亿元|联想控股:预计2021年净利润不少于55亿元,同比增长不低于42%

- Windows|一加9R已正式开放ColorOS 12正式版升级,全球月活用户已突破5亿

- 收入|理想汽车2021年收入270.1亿元,实现季度盈利

- 商家|熬过最难的2021年,后疫情时代餐饮困局何解?

- 财报|百济神州2021年亏损收窄,PD-1入医保带来业绩阵痛丨看财报

- 餐饮|熬过最难的2021年,后疫情时代餐饮困局何解?

- 显卡|ColorOS系统全球月活超5亿,进步相当快了

- 网易有道|网易有道发布2021年Q4财报,股价逆势上涨