吕向阳|比亚迪的天花板在哪里?( 九 )

目前,市场普遍预计到2025年,中国新能源汽车销量在1000万辆左右,考虑到比亚迪在DMi车型上的布局,30%的市占率,300万辆的销量目标,应该是相对合理的估计。

中国市场目前占到世界新能源汽车市场的一半以上,同时也是竞争最激烈的市场。我们有理由相信,在这个市场上能够活下来的汽车公司,也一定会有国际竞争力,从这个角度说,比亚迪国内300万的销量,也应该在国际市场上拿到300万辆的销量,只是国际市场毕竟不同于国内市场,需要的时间要长一些,我们预计是到2030年可以实现这个目标,国内300+海外300,总计600万辆的年销量。

净利润的估计要略复杂一些。

文章插图

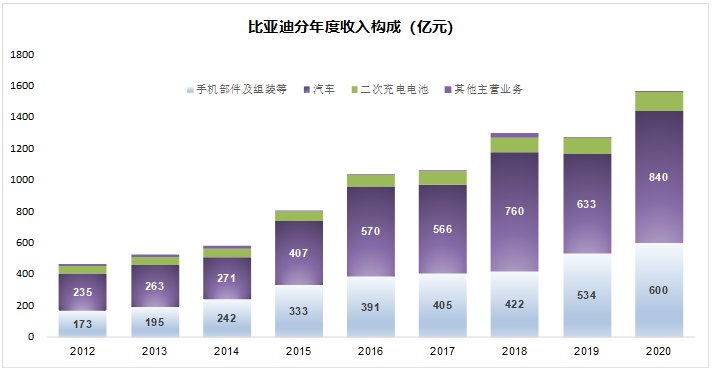

分年度看,虽然从2012年一直到2020年,比亚迪的汽车销量一直四五十万辆的规模上徘徊,但总体收入是在增长的,部分是因为公司汽车的单价是逐年提升的。

单单考虑汽车部门的收入,比亚迪目前汽车销售价格的平均价格在15-20万之间,这也是普通家用车的价格区间,也符合比亚迪电动车行业中的丰田这个定位,考虑到未来电动化智能化的发展,汽车的单价提升,再加上比亚迪也会出一些高端高价的车型,对2030年的比亚迪,我们可以给出单价20万元的预计,按照600万辆的销售规模,那个时候的比亚迪,销售收入目标将是1.2万亿。

销售净利率方面,目前传统燃油车,比如丰田,销售净利率在8%左右,特斯拉要高一些,净利率在13个点左右。比亚迪目前汽车业务的销售净利率大约在5%左右,由于比亚迪垂直产业链的成本优势,以及未来特斯拉等新势力因为智能化软件销售占比提升所带来销售净利率的提升趋势,预计到2030年左右,比亚迪成长为新能源汽车龙头时的销售净利率可以到15%,对应1.2万亿的销售收入,净利润就是1800亿。

最后,是估值。

估值是一门艺术。从2022年初以来,好多股票股价都打了个四五折,这么短的时间,公司基本面发生变化了么?没有,因为基本面是慢变量,根本来不及变化。

比亚迪财务报表上的三大业务,手机部件及组装,主要是消费电子及储能的二次充电电池,还有汽车。让分析师头疼的是,属于消费电子的前两块业务,该怎么给估值。

如果是分析师写报告,从完整性的角度,还会像模像样的给这两块业务一个预测,给个估值。比如说就有分析师给手机业务4000亿市值,电池1000亿,加起来5000亿。

从个人的角度出发,我们的建议是,可以直接不看。从资本市场的角度,确实很讨厌多元化,但是理由与段永平说的不太一样,段永平的核心逻辑是多元化缺乏成功的案例,失败的案例却比比皆是,这是从公司基本面的角度。

而对二级市场的人来说,除了极少数考核期很长的机构,大部分投资者都喜欢个性鲜明,标签明确的股票,当某个风口来的时候可以直接上车,哪怕是双主业的股票,主题炒作的时候剩下的一半业务就会成为累赘,因为不纯,弹性不够。所以,比亚迪的这两块业务,对于二级市场来说,不仅不能给估值,能不拖累汽车业务的估值,就算是不错了。

对比亚迪的汽车业务,按照上文我们给的2030年1800亿的净利润,参照普通消费品的估值,给20倍的市盈率,对应的市值就是3.6万亿,这个市值应该是在一个足够长的时间范围内,能够达到的合理市值。

总结一下,我们对比亚迪的预测就是:600万辆销量,1.2万亿的收入,3.6万亿的市值。我们并不太确定这个目标是否能够最终实现,但中国股市的市值之王不太可能是永远的茅台,还有大行们。

我们有理由相信,在新能源汽车这条前所未有的颠覆性赛道上,能够成长出A股市值最大的公司。全产业链的比亚迪市值赶超专注电池的宁德时代,甚至挑战茅台也不是不可能。梦想,总是要有的。

后记

在写这篇文章的时候,我们有一些自己的思考,放在这里,作为背景和补充。

在实践中,年轻的投资人往往低估了领导人的核心作用。同样一个公司,由创始人领导,和由二代、三代以及职业经理人管理,是彻彻底底的两个物种,用鲁迅的话说,可能比人和类人猿的差距都要大。

那些没被社会毒打的朋友通常这么认为,高管的下限就是台上坐着一条狗,念着秘书写的稿子。现在我要告诉你,你太天真了,这是高管的中位数,而不是下限。

一个不称职的领导人对企业的杀伤力,比台上那条只会念稿子的狗可大多了。

- 新浪科技|车托帮创始人吕春维:车内是最好的元宇宙场景

- 柳传志|柳传志劝港商吕谭平从香港联想退出,后者空手套白狼成亿万富豪

- 中国都市商界网|准时达CTO吕台欣亮相高交会:思想构建场景元宇宙,为数智化协助提供更多可能

- 陈向阳|36氪首发|「三石园科技」完成数千万A轮融资,专注小型化无源光器件创新

- MacBook Pro|中兴吕钱浩评MacBook Pro:丑得炸场性能无敌 全家桶让所有企业羡慕

- 华为|下一个,是谁?

- 企业|准时达首席技术官吕台欣:供应链数智平台一体化 为企业开疆赋能丨WISE2021企业服务生态峰会

- 企业|吕品:企业有了 ERP,为什么还要上 BI?企业中谁更需要商业智能 BI?

- 商业|吕品:企业数字化转型的本质

- 遗失的清晨