吕向阳|比亚迪的天花板在哪里?( 八 )

王传福对磷酸铁锂路线的坚守就是这种战略的表现。

我们知道,比亚迪作为国内动力电池行业最早的一哥,却起了个大早,赶了个晚集,在2017年之后被宁德时代赶超,自己坚持的磷酸铁锂路线,也被三元锂电池打得大败。资本市场用脚投票,宁德时代2018年上市之后,股价最高涨了10倍,市值最高的时候超过1.5万亿人民币,而当下比亚迪市值最高的时候都没有超过1万亿。但市场都清楚,比亚迪仅仅在电池方面的综合实力就不弱于宁德时代,市值的差异只是战略方向选择的问题。

磷酸铁锂路线的核心逻辑在于经济性、安全和效率的综合平衡。磷酸铁锂虽然质量能量上限低于三元锂,可由于并没有采用镍、钴等稀有元素,成本要低,此外寿命和安全性也更好。从工业化大生产的角度看,磷酸铁锂显然更适合这个市场。

2012年之后,由于政策倾向于鼓励能量密度上限较高的三元路线,磷酸铁锂成为低端的代名词,国内各家电动车厂商纷纷转向三元锂电池,宁德时代在接了宝马的大单之后也顺势而起,高峰时期狂揽国内三分之二的市场份额。磷酸铁锂眼看就要变成历史,最艰难的时候王传福拍着桌子说,“磷酸铁锂才是最后的方向!”。

这个逻辑在补贴退坡之后开始兑现。2018年之后,国家关于新能源汽车的补贴开始退坡,并且列出了退出时间表,这意味着新能源汽车要甩掉拐杖,靠自己的产品力与传统燃油车PK。2020年比亚迪刀片电池上市,磷酸铁锂开始反击,到2021年,磷酸铁锂装机量成功反超三元锂,就连以三元锂起家的宁德时代,也不得不在2021年大幅加码磷酸铁锂,用行动去“致敬”了王传福的选择。

从本质上讲,王传福的落脚点是要做丰田这样的普通家用车,在这样的前提下,最后的选择目前看只能是磷酸铁锂。三元锂性能确实好,但从成本来看只能用于高端性能车,市场非常小,有补贴的时候大家一哄而上,而当补贴退潮的时候,磷酸铁锂就是最后那条遮羞的裤衩。

从市场份额的角度看,家用车也必然是决胜之地。

从渗透率的角度看,按照汽车工业协会的口径,2021年全年中国共销售汽车2628万辆,这其中新能源汽车352万辆,市占率为13.4%。分月度看,渗透率前低后高,2021年1月份渗透率只有7.2%,到了12月就已经到了19.1%。渗透率虽然看似提高很快,但从结构上看,继续提升的空间却并不太乐观。

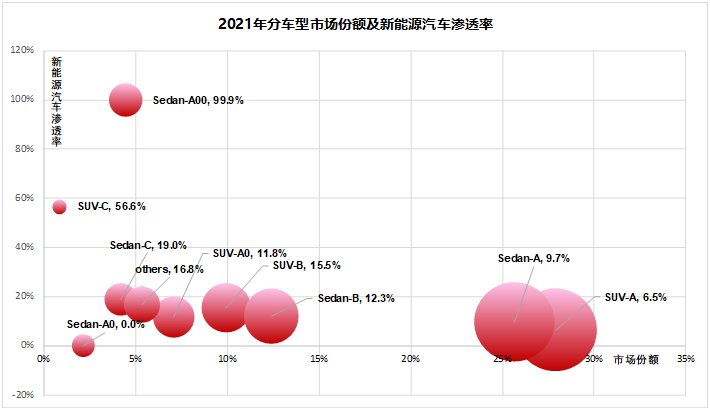

文章插图

这是2021年分车型的包含燃油车的市场份额及新能源汽车渗透率的气泡图,其中sedan代表轿车。我们可以发现,在A00轿车这个细分市场内,基本已经全部是新能源汽车,在高端的C级市场,C级SUV的渗透率也达到了56.6%,占到了一半以上。

这就是我们常说的新能源汽车“两头挤”的现状,新能源汽车在高端车和最低端都占据统治地位,但在市场份额最大的A、B级市场,表现却伐善可陈。比如在家用车的主力A级车市场,轿车和SUV加起来占到全部乘用车的一半以上,但渗透率却只有不到10%。我们再梳理一下这两个区间的新车型,就会发现相关的新产品寥寥无几,能打的实在不多。

如果我们梳理一下比亚迪的产品线就会发现,比亚迪的DMi技术,就是专门针对10-20万元这个市场份额最大的家用车市场来的。这个级别的车,通常是家庭的第一辆车,客户要求里程长、性能好、成本低,比亚迪的插混,完全可以平衡这个需求。

从性能上看,比亚迪秦Plus-DMi的百公里加速为7.3秒,相当于一辆2.0T的中型燃油车的加速性能,百公里综合油耗不到2L,从价格看,价格10.88万-14.88万,仅比同类型的原油车高出10%-15%,到现在为止,比亚迪DMi也是交货周期最长的车型,根据终端市场调研,秦Plus-DMi需要等待4个月,宋Pro-DMi要3个月。

假如我们按照电动车行业的丰田的行业画像走下去,我们对比亚迪的未来就会有一个大致的画像。

从销量的角度看,比亚迪的销量首先将达到300万辆这个平台,这个销量将主要依靠中国国内内销达到,随后应该会国内国外销量对半,总销量600万辆,这是第二个平台。达到第一个平台的时间目前看大约在2025年,第二个平台的时间可以是2030年。

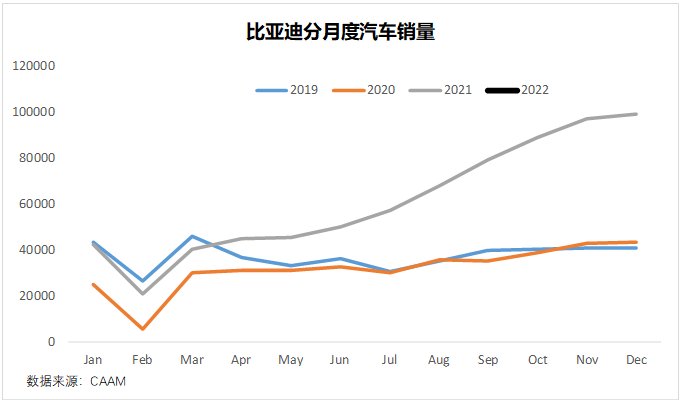

文章插图

从月度销量看,比亚迪最近3个月的月度销量已经接近10万辆,假如我们简单的线性外推,比亚迪2022年的年度销量应该在120万辆左右。实际上,比亚迪公开给市场的业绩指引是150万辆,更激进当然是王传福内部给的200万辆的大跃进。考虑到过去10年,王传福在汽车上放过的卫星不计其数,能兑现的场景确实不多,2022年120-150万辆的销量区间,其实还是比较合理的。

- 新浪科技|车托帮创始人吕春维:车内是最好的元宇宙场景

- 柳传志|柳传志劝港商吕谭平从香港联想退出,后者空手套白狼成亿万富豪

- 中国都市商界网|准时达CTO吕台欣亮相高交会:思想构建场景元宇宙,为数智化协助提供更多可能

- 陈向阳|36氪首发|「三石园科技」完成数千万A轮融资,专注小型化无源光器件创新

- MacBook Pro|中兴吕钱浩评MacBook Pro:丑得炸场性能无敌 全家桶让所有企业羡慕

- 华为|下一个,是谁?

- 企业|准时达首席技术官吕台欣:供应链数智平台一体化 为企业开疆赋能丨WISE2021企业服务生态峰会

- 企业|吕品:企业有了 ERP,为什么还要上 BI?企业中谁更需要商业智能 BI?

- 商业|吕品:企业数字化转型的本质

- 遗失的清晨