在锂电行业高景气投资主题下,资本也在不断观测下一代电池技术,下一代动力电池的争夺已经进入白热化的阶段。这不仅仅是单一技术指标的突破,更是资本、客户、工程制造能力、管理能力、供应链规划等各个环节的综合较量。

(一)电池设计环节创新

如何研发出更优的电池,将电池设计环节变得更科学、智能、高效,也是一个值得探索的方向。

一些玩家已经开始用AI来统筹计算电池设计。以宁德时代为例,其持续打造数字化研发平台,将大数据、云计算和人工智能都嵌入到电池研发,加速了钠离子电池、锂金属电池、无钴无贵金属电池等新化学体系方面的研发进程。

除开发新体系,宁德时代也基于密度泛函理论的第一性原理,通过高通量计算来驱动材料革新。而电池研发设计商易来科得则自研电池仿真设计软件平台,采用多种物理流式仿真方法完成电池产品的设计或优化,面向特定问题进行迭代开发。

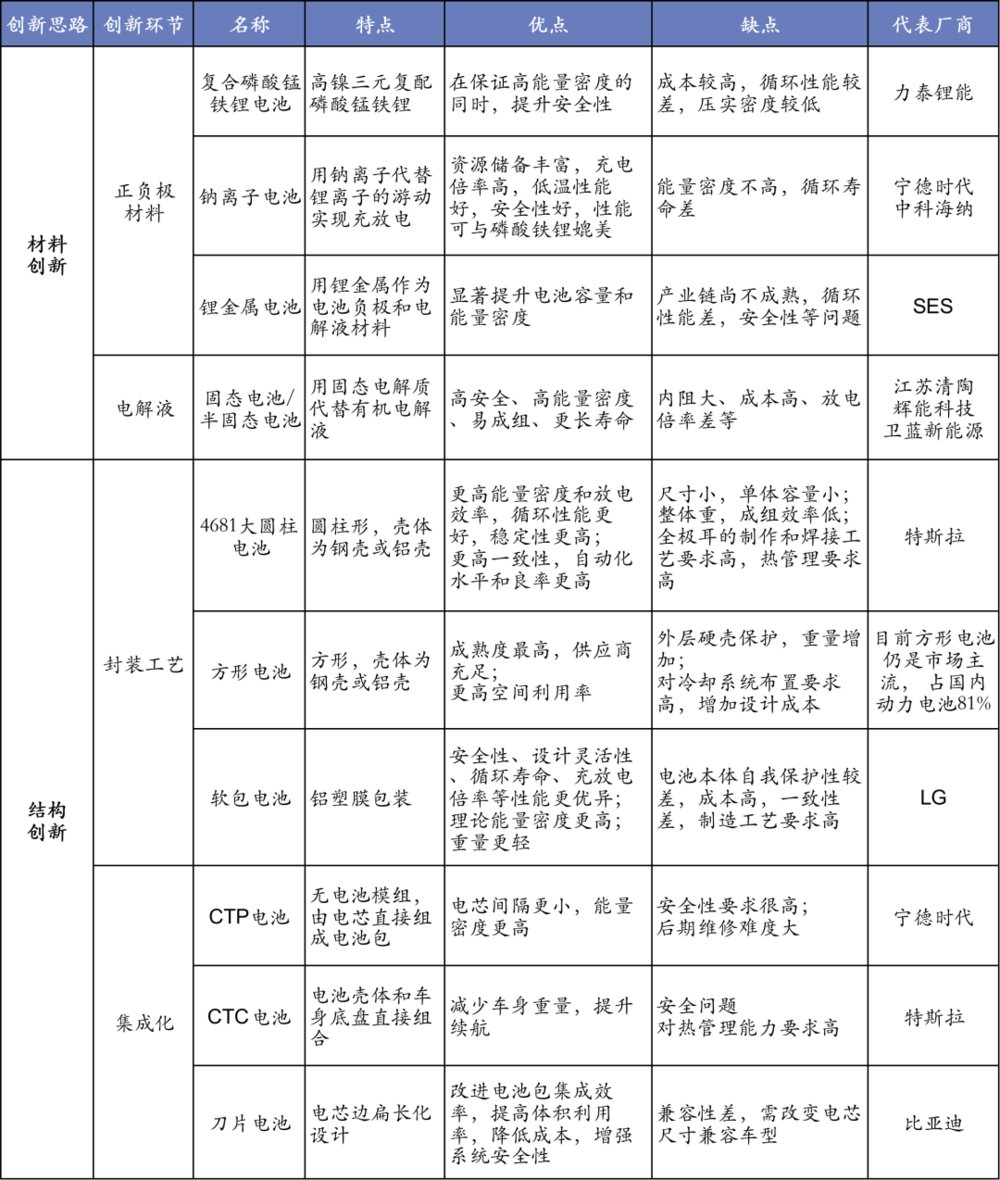

(二)电池材料和结构创新

在观测下一代电池的历程中,我们也听到了无数五花八门的名字:刀片电池、弹匣电池、4680电池、钠离子电池、锂金属电池、CTP电池……从创新角度来看,这些都可归于材料创新和结构创新。

材料创新包括针对正极材料、负极材料、电解液乃至辅料的创新,而结构创新包括对电芯、电池包之间的结构形状规格的改变。

可以说,头部整车厂为代表的需求端,对电池能量密度、循环性能、充电倍率、安全性、低温性能、成本等指标的孜孜追求,驱动着锂电产业链进行技术革新,而部分技术的突破又促使整个产业链内不断内化学习。

电池技术更新迭代的速度不断加快,我们相信锂电池的博弈绝不仅仅是单纯的磷酸铁锂和三元正极的路径之争,在不久的两到三年我们就可以看到新一代电池技术登上主流舞台。

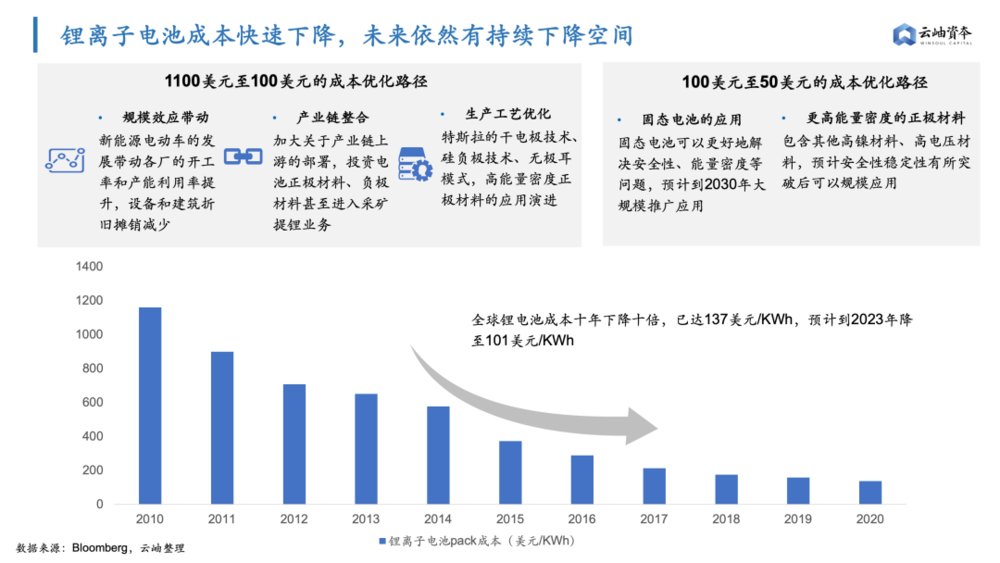

文章插图

从成本角度,锂离子电池在2010-2020年成本快速下降,尤其近年来比亚迪刀片电池和特斯拉电池无极耳电池的研发突破,让锂离子电池的续航能力、安全性、循环寿命上都大大提高的同时,锂离子电池成本已从十年前的约1100美元/KWh降至约110美元/KWh。

伴随着电池成本下降的,是动力锂电池需求的高景气,主机厂纷纷表示缺电池、特别是缺高质量的好电池。我们预计未来随着固态电池的量产应用和正负极材料的改性创新,锂电池将越来越往质优价廉的方向发展。

文章插图

四、锂电回收:电池将迎来退役潮,锂电回收成为风口

随着新能源汽车的快速发展,电池退役将渐成规模,根据公开资料,预计到2025年,退役电池将超过73万吨,锂电回收半年之内成为爆发热点。

(1)回收来源

谈起锂电回收,避不开一个关键性问题:未来废电池从哪里来?

根据调研,目前锂电回收还处于非常混乱的状态,本身退役的动力电池量还不大,目前拿到电池的也多为各地大大小小的电池回收商(类似“批发商”),其依据地域优势和关系网络拿到部分电池,进行简单的拆解、破碎后,将极片、粉末卖给有处理能力的厂商。

而随着电池回收资质和责任的落实,未来电池回收的责任可能落到电池厂商甚至是更上游的材料厂商。部分海外电池厂商无法在海外处理废旧电池,则会要求上游材料厂商负有一部分回收责任。目前一些电池银行、换电厂商也在积极寻求与电池回收厂商的合作。

(2)回收方式

从回收方式上来看,电池回收主要分梯次利用和再生利用。

梯次利用是对回收的电池进行分类、破碎、拆解、分拣,形成报废电池和二次重组电池,将能够再使用的废旧电池重新应用在二轮车、储能等场景。

再生利用则是从废旧电池中提取出有用的金属盐和原材料,如硫酸镍、碳酸锂、硫酸钴、硫酸锰、甚至前驱体等。

从工艺上看,再生利用工艺技术门槛更高,也越来越受到追捧。工艺和技术的差异化能力也决定了相应的毛利空间。

电池回收厂商通过再生利用提取出有用金属后,也开始往材料端探索,探索更大的增值空间。

除了工艺和技术能力外,产能、环评审批及环保工艺、土地资金的储备、上游电池资源也都将成为电池回收行业的重要门槛和竞争要素。电池回收白名单未来也将成为进入的重要资质,有电池资源的厂商会优先从白名单上挑选具备回收处理能力的合作伙伴。

- 磷酸铁锂|6000亿扩产潮,高景气周期下锂电产业链机遇梳理

- 锂电池|比发电机还猛!2000W大功率,220V交流电,售价近一万户外电源

- 三元锂电池|全固态电池的量产离我们还有多远

- MBA中国网|把握RCEP新机遇 老挝国家工商会考察大龙网

- 英特尔|华为哈勃、小米长江,都在布局半导体产业链,孰强孰弱?

- 中航锂电|1 月国内动力电池厂商排行榜:宁德时代第一,比亚迪第二

- 锂电池|钛媒体科股早知道:1月国内风机招标大增266%;首批高能量密度锂电产品问世,该材料理论比容量10倍于石墨

- 电池|锂电黑科技加速负极革命,狂人马斯克再造传奇?

- 腾讯|科学家研发了一种新型的固态锂电池,不会着火更安全!

- 电子产业|科技巨头纷纷入局造车,中国汽车和电子产业迎来双升级机遇