品牌|找节甘蔗挖挖根(二)( 三 )

2. 费用:永远在找更低的可能性一切OPEX是为最终目标产生价值。最终目标既包括销售又包括利润,因此OPEX既要上升以提升销售,又要下降以提升利润,可真难。

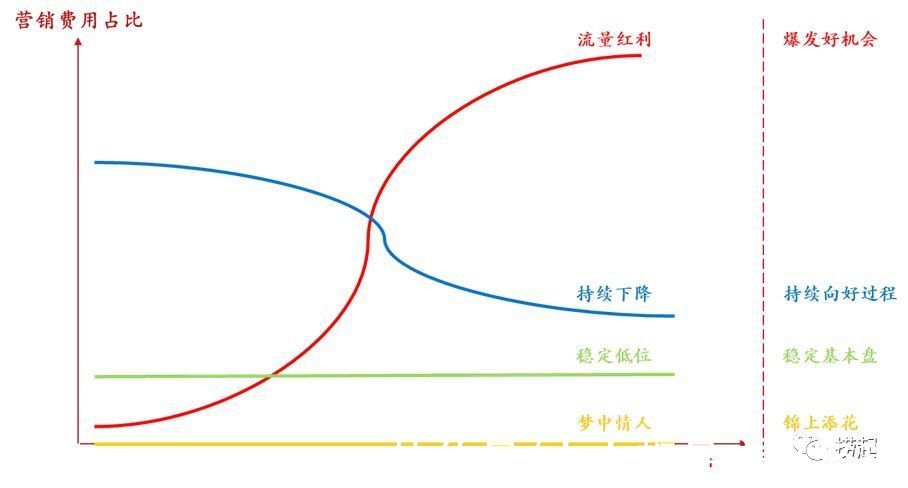

OPEX项目很多,本文只讨论最明显展现上述特征的:直接用于获得销售的费用,即用于获取流量&转化的费用。流量费用有如下这么几种情况:

文章插图

1)不稳定,但持续上升

层出不穷的流量红利大抵如此。但红利终将被抹平,OPEX总要不断提升。如果红利流量质量较低(转化能力不及预期),那么OPEX最终难以被毛利cover,就成了昙花一现的历史品牌。

另一个角度看,毛利有多高也决定了上涨的OPEX能被cover多久,也就解释了为什么回过头去看流量红利长出来的更多是美妆个护品牌;

2)不稳定,但持续下降

这种结果一般又包含两种情况,一种是有关电商运营,一种是有关品类教育。

① 平台机制影响OPEX

前期的高投入可以换来更好的权重,进而带来持续下降的投入比例,这是品牌商得以生存的方式之一。

但是能否实现,却取决于平台机制。无论是以广告收入为生的平台还是以销售收入为生的平台都可以在其模式下建立这样的生态机制,并寻求微妙的平衡。但向任何一个方向多走一步都会破坏生态。

i. 如果对于广告收入的要求过甚,品牌需要不断高额投入才能获得流量,那么只会出现一茬又一茬由资本支撑的品牌在此投入。为了维持健康,品牌必须出走寻找更低费用的渠道获取利润,那么原平台便成了广告媒介,此时这里便成了净是难做的生意。

ii. 如果对于销售收入的要求过甚,便会有更多的资源流入权重高、转化高的品牌,马太效应不断形成,入局早的玩家持续获得下降的销售费用比,新玩家越来越难以进入,平台便进入了KA商家为主的形态。

此时,后进玩家在此能获得的便是低流量,也就不求高销售,只求高利润。对部分玩家来说完美,对部分玩家来说只是赚利润的附属渠道。

② 随品类教育程度提高,营销费用降低

对于新品类来说,需要强推荐进行品类教育,进而带来消费者对品类的认知提升。

强推荐往往需要大额营销费用,因此新品类往往用超高毛利cover。

在大量教育后品类OPEX有望大幅下降,接下来是否会进入严酷的价格战,取决于到底教育了谁。如果前期教育的是品类词,那么大额营销费用做的品类教育往往会为别人做了嫁衣,行业OPEX的下降带来其他玩家以低毛利进入开展价格战,对原高毛利品牌来说异常残酷,比如代餐奶昔;如果教育的是品牌词,那么对原高毛利品牌来说会形成一定程度的保护,比如三顿半。

这些都可以在搜索词数据中被验证。这也是“品牌即品类”的意义所在;

3)稳定,且比例不高

属于品牌稳定输出的好状态。一般出现在竞价不激烈的稳定渠道,或是 2 之后的比较好的稳定态。

4)稳定,且保持为0

这大概是所有品牌追求的终极状态了。也是品牌经常寻求“复购”的原因。

那么复购是什么?复购是免费流量带来的转化。

但是复购只是免费流量的一种,任何免费流量带来转化都应该是被欢迎和同等视之的。稳定的前排搜索位也可以被视为免费流量。

由于“复购”被广发关注和讨论,因此我们这里额外多说一些有关复购的事情。复购往往被视为衡量品牌力和产品好坏的关键指标,但是这其实是一个充满tricks的指标。

① 复购对盈利模型的影响有限

OPEX都为0了,这对盈利的影响还有限吗?太有限了。

品牌的终极目标是“产生稳定增长的收入和利润”,千万不要忘了品牌是要获取增长的。在一个品牌渗透率达到50%之前,其影响都远不如获取新客的影响来的大。

而渗透率50%以上又是一个极难完成的里程碑。因此对于成长期的品牌来说,以复购而非更多的渗透作为核心指标,便显得本末倒置了。

那么成长期品牌的复购有什么价值呢?用于衡量产品力的参考指标是ok的,作为一个次级影响的基本盘销售也是ok的。

② 复购的归因复杂

如果一个品牌只有单一产品,那么产生复购的原因有两种,一是产品真的好极了,用户特意找回来购买;二是大渗透做的好,下次想购买该品类时候又看到并且转化了。

但是到底因为什么,仅从复购这一个指标来看其实看不出来。如果一个品牌有多个品类,那么情况更复杂了,可能在两个品类里面的渗透做的都很好,刚好形成了品牌复购,但是把这种数据作为品牌力的衡量指标显然也是缺乏公允的。

- 品牌|安踏 vs 如意:一半火焰,一半冰川

- 华夏小康|科技引领企业发展,创新铸就民族品牌,冠群信息入选新华社民族品牌工程

- 四川长虹|中国黑色家电龙头:品牌值1700亿,走了一条与美的、格力不同的路

- 荣耀|荣耀真的做到了,顺利拿下国产品牌第一,成功逆袭

- 阿里巴巴|被阿里“毁掉”的知名品牌,有的已经“官宣”停服,你了解几个?

- 索尼|索尼今年将占近40%图像传感器市场,国产品牌排第三

- |我觉得比起华硕这种高质量品牌,二线品牌的性价比,更加有吸引力

- 笔记本|小米,从目前的品牌调来看,冲击高端还是算不得很成功

- 涨价|餐饮品牌们为何集体涨价?

- ai|深圳手机“隐形巨头”:两大品牌跻身全球前十,诞生12位亿万富翁