品牌|找节甘蔗挖挖根(二)( 二 )

iii. 最后一种是OEM/ODM且生产制造环节供给不够充足(原因是市场不足够大而非有技术壁垒),比如说衡美和wonderlab。

这种情况下虽然生产和品牌是代工关系,但是由于生产端供给并没有烂大街、品牌端又比较集中,因此两者形成了较强的依赖关系。短时间内谁也离不开谁,有点类似于自有供给的情况。

然而当我们考虑供给稀缺性时候,同时有运动营养资质和瓶装工艺的工厂很少(即生产wonderlab主力的代餐奶昔产品能力),但是两个实现起来都不难,没有大量生产端供给涌入是因为该品类的生意规模还不足够有吸引力。

也就是说这其实是一种阶段性的相对稀缺,所谓阶段便是小生意阶段,一旦生意不小了,也就不稀缺了。这其实是三种情形里面相对最差的一种。站在品牌(wonderlab)的视角看,一定会挖掘更多工厂代工以降低稀缺性、增强议价权。

然而如果有足够多工厂满足品牌需求也意味着生意变大了,品牌端低价竞争者变多了,回到了我们上述理论化的假设中,又陷入艰难境地。因此如果判断这是个小品类,那么供给端结构性的变化是很难的,小范围赚点钱没问题;如果是大品类,就需要有更多的动作避免陷入纯OEM/ODM的价格竞争。

B. 建立供给型组织是长期竞争力。

上述 a 和 b 都是近似于垄断性质的供给型品牌组织结构。如果恰好是个大品类,那么非常有机会成为一个伟大的消费品公司。

而今天我们面对的其实大部分仍然是OEM/ODM可以满足前期需求的品类。今天我们所看到的大部分品牌商,尤其是大部分新消费品牌商,仍然是销售运营型组织。

其中有意识积累品牌资产的,被认为是有品牌运作能力的,没有意识积累品牌资产的,被diss为只能卖货的。前者如松鼠,后者太多不胜枚举。

无论哪一种,在大公域(为什么特意加了个限定,后文会解释)进行竞争时候都只能沦为价格战的参与者。按照我们上述对提高毛利方式的推演,唯一能做的是降COGS,降到售价可以拉开价格带级别差距的水平。

既然OEM无法实现,那么就需要向上游靠做更多环节来实现。一个重要质疑可能是资本效率。对于钱来说,是否投入重资产需要考虑效率问题,但对于品牌来说是否投入重资产则是决定其是否能长期stay in the game的决策。唯一需要考虑的问题是向上游延伸后,自己品牌产生的单一确定性量能否免去代工厂用于抵消不确定性而要求的利润。

2)性价比的区域性特征

以上所述建立供给型组织优化成本是可以对毛利产生结构性影响的方式。除此之外,仅仅在定价层面也有文章可做,虽然不是结构性影响,但也可以在一定程度上产生影响。那就是利用“性价比的区域性特征”。

我们讲新消费的机会在于最终会产生多层级的性价比产品,其实这里面所谓的性价比有两个隐含的前提:

① 性价比的确认范围有限

以性价比作为终局这件事,说到底是在消费者在比较之后做的选择。

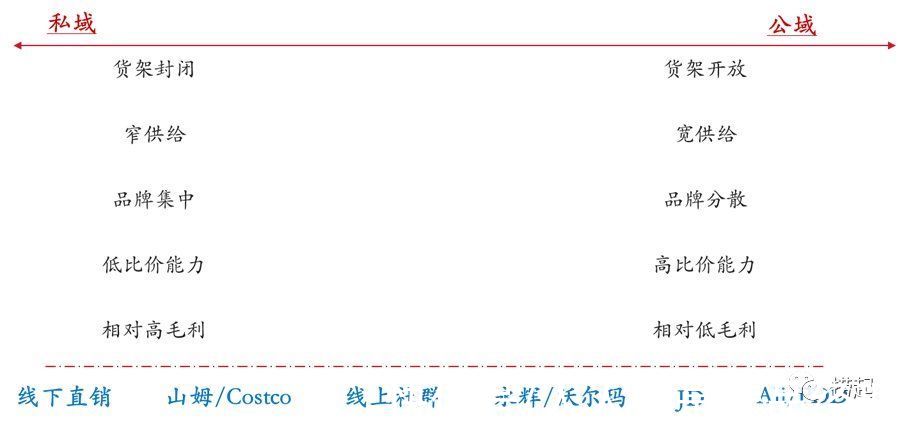

那么消费者会在什么范围内比较呢?货架范围内。

货架越趋于无限,比较范围越广,货架越有限,比较范围越窄。

以淘系/京东/拼多多为代表的线上超级大公域看似趋近于无限货架,但没有一家平台不存在平台治理,平台治理就意味着供给已按照符合渠道利益分配的逻辑经过筛选,因此筛选过后的供给才是消费者比较的范围。

这就是为什么京东的某些品类其主力价格带就是比淘系高,即便高也是性价比结果,只不过是京东所提供供给中的性价比结果(此时可以近似看做大型封闭货架)。

相比之下,线下有限货架给消费者提供的比较范围就更窄了,窄到极致便是单一供给,比如山姆。供给选择越窄,消费者的比较越以高效,其操纵最优性价比的空间就越大。

从这个角度讲,渠道对供给的操纵其实是渠道和品牌的一次合谋,渠道在里面从利益最大化角度考虑,而符合其要求的品牌便成为受益者。合谋到极致便是超级封闭货架提供单一品牌,一般也是利润最大化状态,比如山姆。但此时品牌也是为渠道单独设计产品,渠道延展性弱。

文章插图

② 价格带≠价格

我们的推演逻辑一直是价格带竞争而非价格竞争,因此这里所指的性价比是品质/价格带而非品质/价格。一般而言,能让消费者产生感知的也是价格带而非绝对价格。

综合以上两个前提,选择可以合谋的渠道以降低供给范围+价格带内上浮绝对价格是有机会一定程度改善毛利的。

- 品牌|安踏 vs 如意:一半火焰,一半冰川

- 华夏小康|科技引领企业发展,创新铸就民族品牌,冠群信息入选新华社民族品牌工程

- 四川长虹|中国黑色家电龙头:品牌值1700亿,走了一条与美的、格力不同的路

- 荣耀|荣耀真的做到了,顺利拿下国产品牌第一,成功逆袭

- 阿里巴巴|被阿里“毁掉”的知名品牌,有的已经“官宣”停服,你了解几个?

- 索尼|索尼今年将占近40%图像传感器市场,国产品牌排第三

- |我觉得比起华硕这种高质量品牌,二线品牌的性价比,更加有吸引力

- 笔记本|小米,从目前的品牌调来看,冲击高端还是算不得很成功

- 涨价|餐饮品牌们为何集体涨价?

- ai|深圳手机“隐形巨头”:两大品牌跻身全球前十,诞生12位亿万富翁