- 【 拼多多|互联网人穿越周期的“新框架”】内容消费没有预算的概念,但电商消费会有。同样是买纸巾,拼多多的纸巾虽然没有品牌但非常便宜,在收入有限的情况下人们会在价格与品牌溢价之间做取舍。但在内容平台,看视频是不花钱的,用户自然会使用能看到更多自己感兴趣视频、直播内容的平台,这里不会有价格和品牌溢价的平衡问题。

- 电商平台只是采买平台,用户消费的商品才受“下降率”影响,而采买平台的核心竞争力是“价格与体验”,这是刘强东曾经反复强调的。

所以,没有“下降率”的加持,抖音要么像淘宝直播那样,扶持极头部主播提供有竞争力的“价格与体验”,短期内做大电商业务的GMV。要么扶持品牌店播,像天猫那样把品牌店喂大后,长期向其售卖流量广告。

毫无疑问,后者与抖音商业化战略有更高的协同性。即:不在自己不擅长的传统电商业务上与货架电商硬刚,而是充分发挥抖音媒体的品牌价值,让品牌店铺的自播变成品效合一的手段,并给予大量的流量扶持。

这样一来,品牌在抖音的营销链路才能真正实现闭环:①找达人拍广告种草(达人赚钱)→②找抖音投广告推广品牌(抖音赚钱)→③通过抖音小店变现(品牌、DP赚钱),各个角色在闭环中都有收益,这个游戏就可以长久地玩下去。

文章插图

还有一个问题,抖音发展达人带货与店铺自播有什么区别吗?

有本质区别。

如果大力发展“达人带货”,则品牌方的分销渠道是KOL(李佳琦们),品牌方的分销推广费都是交给KOL的,抖音电商此时是把各个分销渠道(KOL)聚合在一起的平台,通过向达人收流量费变现。但由于达人之间的ROI有强有弱,品牌方自然会聚集在ROI最好的渠道上。

文章插图

这让达人带货模式有比较强的头部效应,导致平台GMV增长非常依赖头部达人的表现,以李佳琦为例,当初抖音曾花费大价钱想引入他,淘宝被迫给出核心流量位置才得以独家保留。依赖薇娅、李佳琦分销,还导致品牌旗舰店在节促活动中反而给不出最优的折扣。

平台与品牌方都弱势,只有渠道强势,这样的业务模式会不断压缩平台与品牌方的利益。在抖音2000亿+的广告收入中,各大品牌的营销费用占了大头。从长远角度,显然店播的业务逻辑更符合其商业化的整体战略。

三、学会算账:提高决策的质量

企业的经济活动可以抽象地总结为一个“从现金到现金”周而复始的循环过程。公司投入资本采买设备、雇佣员工、营销推广,最终售卖商品/服务获益。

不论最初的故事怎么样,最终还是要走到一个可平衡的商业模式上去,否则只能靠融资维持或者持续亏损。

可以预见,中国经济周期的低谷不会很快结束,信贷与股权融资都相比以往更加难以获得,滴滴事件后中概股持续承压,不少大厂已经开始在“非核心”上减少投入。

文章插图

收缩之下,业务投入更加小心谨慎,相比过往要把账算得更明白。当我们尝试从财务视角评估业务决策时,可以分为三步开展:

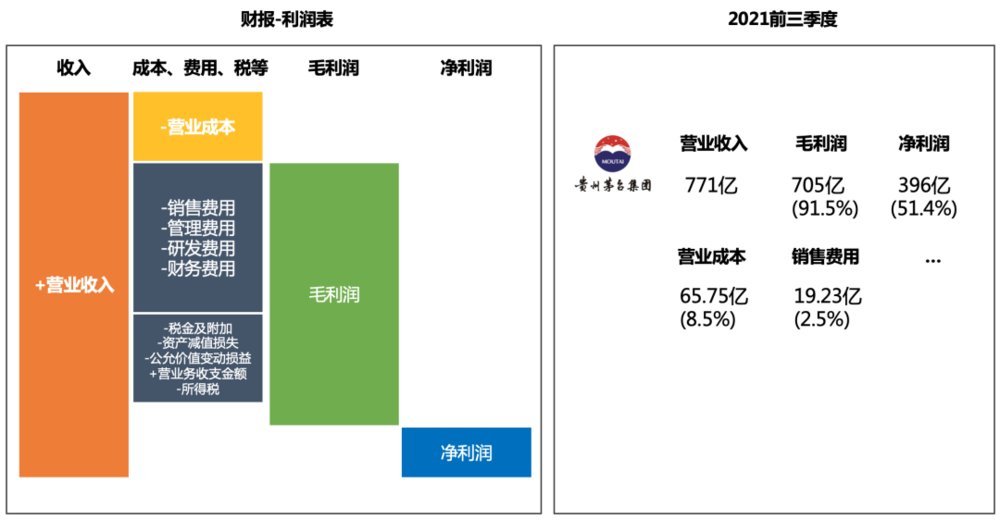

首先,了解业务的收支与盈利情况。通过简单分析财报中利润表的营业收入与成本税费,可以对业务的盈利水平有初步的理解。

以茅台为例,2021年前三季度合计收入771亿,但其营业成本仅65.75亿(含:酒原料、包装、工人工资等),毛利润高达705亿(毛利率91.5%)。

即使再扣除营销费用、管理者薪酬、所得税等支出,茅台净利润仍高达396亿(净利率51.4%),有非常优秀的盈利能力。

文章插图

作为顶级消费品,茅台的品牌资产本身就是流量来源,把营销费用了降下来。2021年前3季度茅台营销售费用19.23亿,仅占营业收入的2.5%。

然而,并非每家企业都像茅台一样吸金,传统企业常受困于:

- 行业红海竞争,参与价格战毛利被严重拉低;

- 大客户长账期带来资金压力与坏账风险;

- 生产了库存为及时售出占用流动资金;

- 天玑9000|手机最强CPU大比拼,高通骁龙8Gen1和联发科天玑9000谁更强?

- |互联网现状,找工作的年轻人要小心了!

- 小鹅|小鹅拼拼即将关停,腾讯的电商探索再次失败

- 员工|互联网不需要赛马了?

- 芯片|阿里推动新一代互联网多媒体传输系统国际标准建设

- 拼多多|“视频搬运者”掘金拼多多:冒充大V搬运视频,日赚3000

- 视频|多多视频成为一级入口,拼多多的下一步已确认

- vr|腾讯三提全真互联网

- 个体|当元宇宙照进互联网,每个人都是一束微光

- 移动端互联网广告的标准样式