毛利率|杨国福没有星巴克的命

文章插图

文 | 市值榜,作者|连禾,编辑|赵元

麻辣烫第一股要来了。

2022年2月23日,麻辣烫大王——杨国福向联交所递交了招股书,这家成立近20年,“觉得做餐饮还是自己做一把手比较踏实”而不接受融资的公司,最终迈出了上市这一步。

透过招股书,我们能清晰地看到这家急剧扩张的餐饮企业的真实面目,比如杨国福是如何做到近6000家店的?经常被认为“不健康”“不卫生”的麻辣烫,是不是一门好生意?扩张会埋下什么隐患?

01 2C or 2B ?麻辣烫,原本是川渝地区船夫和纤夫的饮食,在历史的演进中,逐渐成为“川味”的代表。

让麻辣烫街边随处可见的,却是东北人杨国福。当然,还有他的亲戚张亮。

杨国福15岁就辍学,家中兄弟姐妹众多,很早的时候,他就开始种地、放羊、养猪。30岁的时候,接地气的杨国福遇上了有烟火气的麻辣烫,他被麻辣烫的火爆吸引了。

可是麻辣烫太辣了,杨国福就尝试改良口感,他用了三年的时间研究底汤和配方,降低辣度之后的麻辣烫征服了东北人,走出了东三省,走向了全国。

截至2021年9月底,全球有5783家名叫杨国福的麻辣烫。

可这些有着相同logo、相同装修的底商,他们的经营权、所有权其实并不归杨国福。除了上海的三家直营店,其余的都是加盟商。杨国福负责品牌授权、前期的装修服务和设备入场、统一的底料和部分产品。

在杨国福的收入中,超过90%来自加盟店,不过加盟费不是大头,卖给加盟店里的食材、调味品等才是重点。

这些食品类产品里,既有杨国福自己生产的,也有采购后加价转卖给加盟店的,毛利率分别在40%和20%上下。其余的收入主要来自卖麻辣烫自热锅等零售业务。

所以,看似杨国福是 to C的餐饮业,其实人家玩的是 to B的供应链。毛利率上和餐饮业相差较大,更贴近供应链上的企业。

海底捞、呷哺呷哺、西北菜九毛九,餐饮业的这三家毛利率在60%上下,杨国福2021年前三季度毛利率为30.2%。颐海国际,海底捞的供应商,2021年之前毛利率比较稳定,在38%上下,2021年上半年毛利率下降至32.73%。

在生产上,颐海国际产品为自己生产,杨国福有生产有转售;销售上,颐海国际销售给关联方海底捞(比卖给第三方便宜)的收入比重降低,杨国福则是卖给加盟店;产品上,颐海国际有零售业务,杨国福刚起步,如果发力这方面,二者的模式将越来越近。

所以,从长远来看,杨国福毛利率的提升将有比较明显的上限。

加盟,做供应链的生意,能给杨国福带来诸多好处。

第一,杨国福不需要承担门店的人力成本和繁重的租金,不需要辛苦经营,就能获得源源不断的收入。

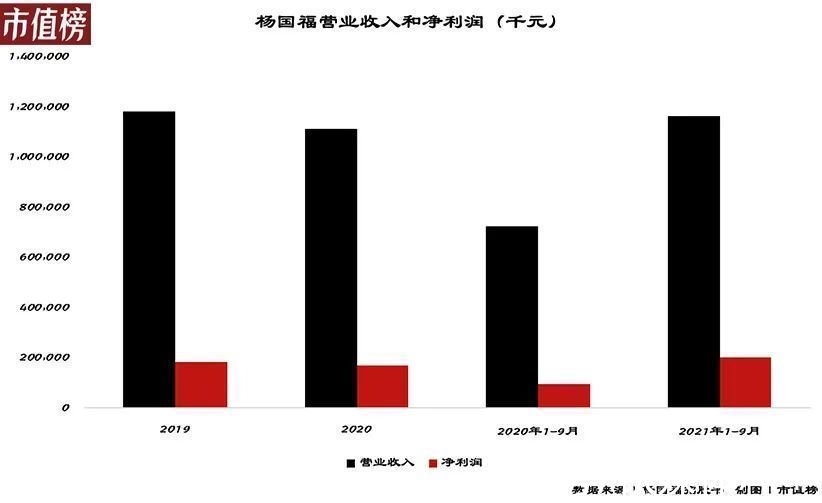

2019年,杨国福营业收入11.8亿元,2020年,在疫情危机下,依然实现了11.1亿元的营业收入。2021年,杨国福逐渐摆脱了疫情的影响,仅前三季度就实现了11.6亿元收入,超过了2020年全年,同比上涨61%。

相应地,2021年前三季度,杨国福净利润2.02亿元,同比上涨114%,超过2019、2020年全年净利润1.81亿元和1.68亿元。

文章插图

第二,加盟店还为杨国福提供了充裕的现金流。

加盟店向杨国福订购食材耗材等需要通过APP下单,下单时就需要完成支付。这也是杨国福的应收账款周转天数连一天都不到的原因。

而供应商一般会给杨国福30-60天的账期。2019年、2020年以及2021年前三季度,杨国福贸易应付款项的周转天数32天、42天及33天。

杨国福对现金流控制非常娴熟,占用上游的钱,下游又不拖欠。2019年以来,杨国福的经营活动现金流量净额均在2亿元之上。

第三,加盟,也是杨国福能迅速扩张的重要原因。

麻辣烫和火锅一样,没有对厨师和菜谱的依赖,再加上统一供底料和部分产品,口味基本统一,标准化高,可复制性强。

也因为门槛低,竞争比较激烈,必须做出自己的品牌势能才能胜出,加盟就是最合适的方式。杨国福依靠加盟的方式迅速扩张。

有多快呢?最快的时候,一年新开1467家店,一天四家的速度,助力杨国福坐上行业老大位置。2020年,在麻辣烫极度分散的行业格局中,杨国福还占到了4.3%的市场份额。

但加盟制不是一本万利,最大的隐患食品安全问题,也是餐饮行业的致命伤。

远的先不提,2021年10月,北京消协通报了存在食品安全问题的连锁餐饮门店数量,华莱士位居第一,杨国福居于第二。再往前,7月份,视频博主暗访杨国福门店时,发现食材被老鼠咬过后继续使用等问题,多家门店被责令整改,警告处罚。

- 小米科技|破2.8亿!小米突然官宣,谁也没有料到,这一切来得如此之快

- 神舟战神|脱尘出俗,6K多点的神舟战神Z7-DA7NP,独显加持,没有什么满足不了

- 腾讯|“拼”在腾讯没有前途

- 芯片|没有麒麟芯片!爆料称华为Mate50只有骁龙8版本,不支持5G网络?

- 微软|没有人比纳德拉更心急:动视暴雪687亿美元“服软”始末

- 社牛|用了这个工具,我不仅没有了朋友,还成为了社牛

- 主题乐园|千亿市值遭腰斩,泡泡玛特没有新故事

- 吉利|又一车企或进军手机行业!蔚来“搞机”究竟有没有未来?

- iPhoneSE|iPhone SE3手机壳开卖,一点悬念都没有!

- OPPO|OPPO Pad真机照现身!屏幕的边框很宽?是视频画面没有铺满