透过这些表面现象,会发现三大毒药业务的通病是“毛利低,履约成本高”。

以独立上市的爱奇艺为代表来看,2021年Q3季度爱奇艺毛利5.6亿,毛利率7%,营收成本为70亿元,占总营收的92%,优酷和腾讯视频的情况也不会明显好于爱奇艺。

而在卖菜领域,一位大厂卖菜合规人员告诉Tech星球,大家的毛利率在15-20%,美团优选虽有快驴和买菜业务的基础,但优选比To B模式赔钱多,还是不赚钱。兴盛优选号称唯一一家能盈利的社区团购企业,预计也是在社区团购没有巨头进入之前。

文章插图

图片来源: 视觉中国

共享出行领域独立发展的哈啰,则深刻知道自己赚钱的日子有多难。据招股书显示,哈啰共享单车每日每辆车周转1.39次,笔单价1.08元,因此单辆车的单日收入为1.51元。两轮车的单日成本1.41元(其中折旧费用1.33元),因此单辆两轮车单日毛利仅为1毛钱。

三大毒药业务,在微薄的毛利下,就需要精细化做运营。

行业人士分析橙心优选和十荟团之所以最先出局的原因,除了盲目追求规模外,即便没有政策监管,供应链的不成熟也会拖垮其日后发展。“仓库内的分拣方法还能分成摘果法和播种法等,运输到团长都有不同的模式,各种运营组合要到上几十种,很多家还没有试出最优解,就没钱可烧了。”所以,精细化运营也需要很贵的时间成本。

然后,即便试出运营最优解,对于喜欢边际效应的资本来说,长视频逐渐走向卖片、卖菜平台逐渐成为三批四批分销商、共享单车慢慢租赁化,都不算最好的商业模型,转手倒卖的工业1.0模式难以赚大钱。

“微软市值从谷底到3万亿,不仅是纳德拉的励精图治,而是从早期的卖office变成了SaaS模式。”而对于长视频、卖菜大战、共享单车来说,却走了条相反的路,从互联网商业逐渐走向传统生意模式。

随着规模越大,长视频的买剧成本也水涨船高,利润就是买片卖片的中间差价;对于共享单车来说,骑行一次的毛利润几乎就是全部利润,拓展的互联网本地生活业务,目前还难以成为盈利来源;互联网卖菜也是如此,每单几毛的利润就是核心利润来源,加载点互联网广告也不现实。

各自艰难寻找出路

一直以来,互联网有个常见的疑问是,“优爱腾中,为何诞生不了奈飞?”

对于爱奇艺来说尤其难以回答,裁员前的爱奇艺团队规模没比奈飞少多少,但2021年奈飞的营收是爱奇艺 6 倍。如果用“国内用户付费意愿不强”和“缺乏爆款剧制作能力”,似乎有很多人不会同意。

对于长视频来说,最核心的问题其实是“不确定性”。据悉,优酷总裁樊路远曾在内部打气:“从我选的第一部片子《芳华》开始,到《红海》《我不是药神》《西虹市首富》《流浪地球》《我和我的祖国》等,奠定了非常强的市场心智,对我个人来说,从做电影到剧集、综艺,这是一个渐进的,不断找感觉的过程。”

极度依赖押中爆款剧,让长视频仿佛“看年头盼收成”。下一部《甄嬛传》《战狼》在哪,没人能回答。但知名IP改编肯定大概率会火,所以2022年的腾讯视频的《三体》电影也被给予厚望,余下只能看市场反应,几乎是听天由命。

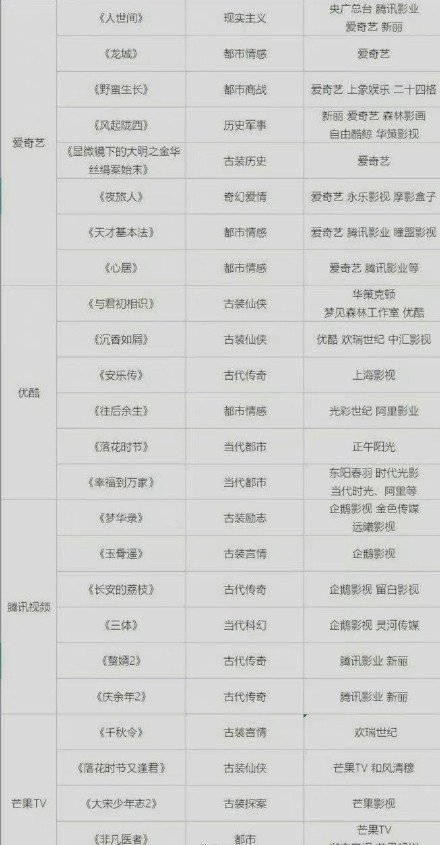

文章插图

2022年优爱腾将推出的剧集

图片来源:网络

另一边,奈飞的进化似乎能为国内长视频赛道,指明发展出路。奈飞有一套拆解剧集,预测爆点的系统,将视频内容爆火的确定性逐渐提升;同时通过推荐系统Cinematch推荐给“同品味用户群”。爱奇艺虽然虽然也有智能创作/智能分发的系统,但在虎年春晚直播中,爱奇艺直播出现了故障,一直显示“502错误”。

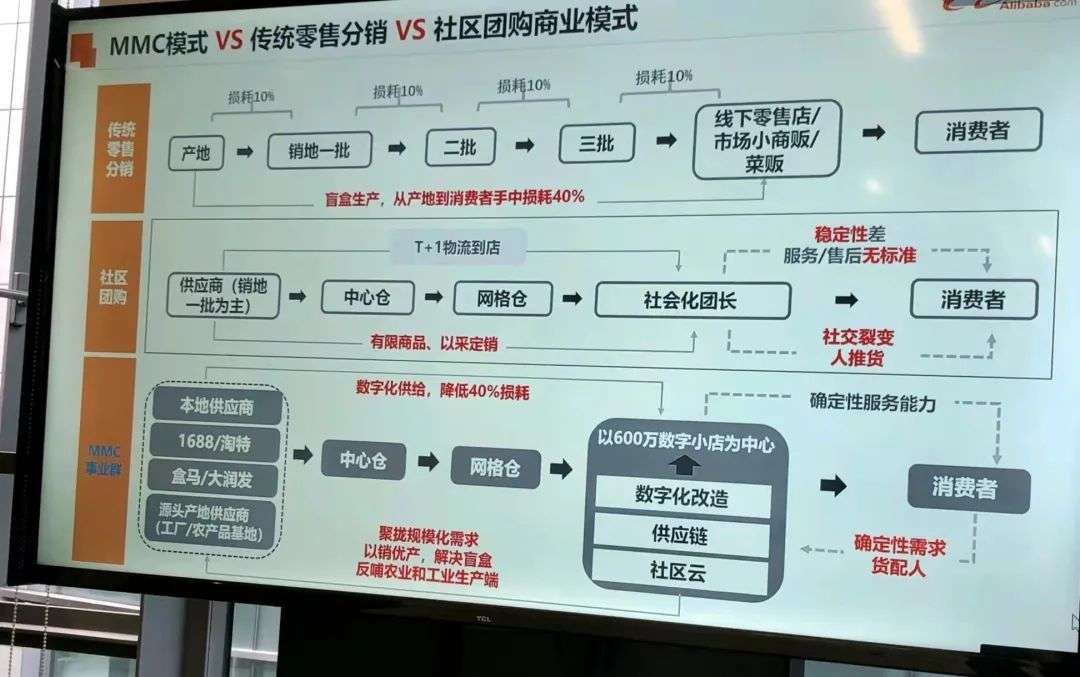

卖菜大战中,阿里MMC(买买菜)也提出了去掉中间环节,提升确定性的方案。

即以数字化供给模式升级600万夫妻店,去掉传统零售的中间商、社区团购的团长等环节,以货配人的方式,实现40%的损耗降低。但这套模式有多理想化,还需要时间验证,毕竟目前一亩田和美菜的原产地直销业务都十分艰难。

文章插图

图片来源:网络

对于共享单车生意而言,无论共享单车还是共享电单车,都是亏损的业务。从哈啰2021年5月更新的招股书看,更确定性的增长业务是卖自造的电动车,“一季度卖7000万元,超过去年全年的销量”。

- 粮食|告别互联网大厂,我回湖南老家卖粮食,也能年入百万

- 稻谷|告别互联网大厂,我回湖南老家卖粮食,也能年入百万

- 小米科技|三星、一加和小米,三大高端骁龙8旗舰该怎么选?我个人这样建议

- 裁员|宇宙的尽头是体制?互联网大规模裁员背后的财政问题

- 演员|我帮200个相声评书演员,在互联网赚到了钱

- 科技日报 |电子信息工程科技发展 面临“十三大挑战”

- 丁香园李天天谈互联网医疗:疫情红利回落,整个行业还处于早期|36氪专访 | 丁香园

- 外卖|美团大跌后的冷思考:平台与资本应学会回应社会共识

- 美团|给你送外卖的骑手,买房了

- 运营商|第四大运营商崛起了?“三大天后”要变“四大天王”了!