药物|“自降身价”也要上市,乐普生物离盈利之路有多远?

文 | 港股研究社

进入2022年,生物制药里的药企们日子并不是很好过。为了活下去,药企们使出了浑身解数,上市是其中的途径之一。

2月10日,乐普生物科技股份有限公司正式启动招股。据港股研究社获悉,这家聚焦于肿瘤治疗领域的生物制药企业拟发行约1.27亿股股份,预期将于2月23日上市。

这并非该公司第一次试图上市,早在2021年4月,乐普生物就在港交所递交了上市申请书,但因申请超过6个月未通过聆讯而失效。

那么二次冲刺港股的乐普生物,其基本面到底如何?

文章插图

股价“打折”仍要上市据数据显示,乐普生物在进行C轮融资时,每股价格为6.7元。而到了本次招股,该公司每股发行价为6.87-7.38港元,折合人民币约为5.57元-5.98元。这意味着,此次IPO的定价较C轮融资中位数打了近9折,而如果以区间最低价来算的话,折扣将会更大。

为什么乐普生物会选择股价打折上市呢?这或许和生物制药当前的市场环境离不开关系。

据了解,去年港股医疗保健板块表现不佳,跌幅达到28%。而恒生医疗保健行业个股中位数跌幅达16.82%,平均跌幅达17.05%,其中心通医疗-B年内大跌近70%,而我国首家在A股、美股和港股都上市的创新药企百济神州,则在上市科创板的首日大跌近20%。

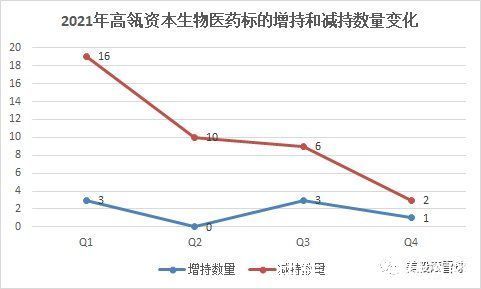

同时,据中金、方正证券等机构21年第四季度持仓数据显示,相应的医疗板块都有一定的减仓行为。而高瓴资本21年在生物医药领域的减持次数达34次,是增持次数的近5倍,这一定程度上反映出高瓴资本对医药板块的看法有所变化。

文章插图

图源:美股滚雪球

基于上述情形,港股的医疗市场充斥着一些悲观情绪,以致于散户打新的热情也在下降。在此背景下,二次冲击港股的乐普生物最终决定以“打折”的形式上市。

宁愿打折也要上市,乐普生物究竟图什么?从它披露的招股书,或许我们可以探究下原因。

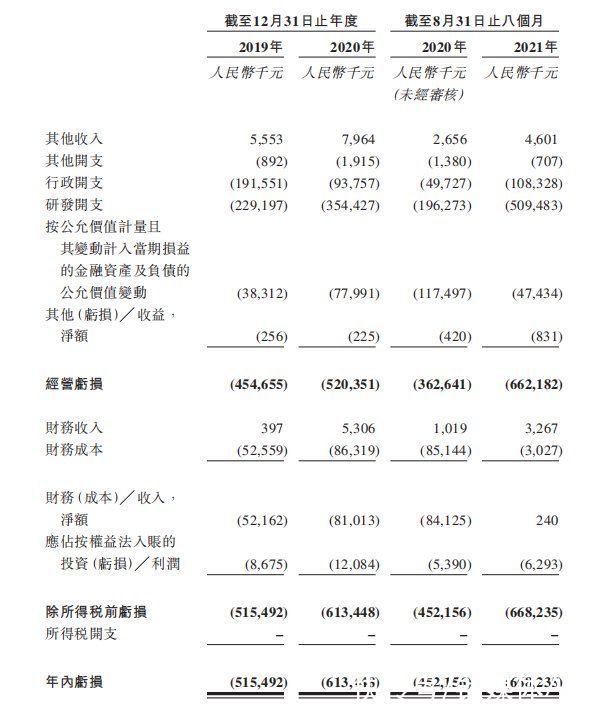

一年亏损或超10亿财务数据方面,乐普生物目前尚未自产品销售产生任何收入。于2019年、2020年及2021年前8个月,公司录得其他收入人民币555.3万元、796.4万元及460.1万元。

众所周知,医疗行业是一个比较烧钱的行业,因为研发投入非常高,不仅需要用于临床试验开支和临床前研究成本,还有研发员工的福利开支。根据智慧芽发布的数据分析报告显示,截至2021年12月31日,成都医药生物企业平均有效发明专利39.9件,从研发投入看,成都医药生物上市企业在研发端投入力度较大。

据乐普生物的招股书显示,截至2019年12月31日、2020年12月31日和2021年8月31日,该公司的研发开支分别约为2.29亿元、3.54亿元和5.09亿元,而同时期的其他开支分别为89.2万元、191.5万元和70.7万元。

大量的开支导致乐普生物出现了不小的亏损。数据显示,该公司2019年年内亏损约为5.15亿元,而截至21年8月,其亏损增至6.68亿元,且该公司预计2021年的亏损会达到10.23亿元。

文章插图

图源:招股书

此外,乐普生物的流动资产净值也在下降,从2020年12月31日的4.611亿元下降41%至2021年8月31日的2.72.1亿元。

同时,据招股书显示,截至2021年8月31日,该公司有现金及现金等价物约2.61亿元元及未动用的银行融资人民币3.519亿元。不包括按公允价值计量且其变动计入当期损益的金融资产,该公司的现金结余(包括现金及现金等价物以及初始期限三个月的定期存款)仅能够维持财务可行性4.9个月。

【 药物|“自降身价”也要上市,乐普生物离盈利之路有多远?】作为一家生物科技公司,乐普生物的财务前景很大取决于公司的临床阶段及临床前阶段候选药物能否成功。倘若该公司没能成功完成临床开发或者取得监管批准,就很难实现产品商业化,从而无法很好地解决亏损问题。例如去年12月,因测试数据不及预期,开拓药业-B开盘跳水,一度跌超80%。

又或者该公司在研发一款候选药物时,出现了成本超支等问题,同样会加剧亏损额度,还会损害乐普生物在行业中的地位和影响力。

因此,从上面几个数据披露的情况来看,目前乐普生物对资金的需求还是较大,选择赴港上市或许能让该公司募集到更多资金,有充足的资金得以更好的研发产品,从而实现商业化。

那么“自降身价”也要上市的乐普生物,能获得市场的认可吗?

- 点餐|“变味”的扫码点餐:不获取个人信息不能吃饭

- 努比亚|“最强Z系列”努比亚Z40 Pro真机照公开,打破手机美学瓶颈

- 小雷|停车场都不用进?特斯拉“反向召唤”功能曝光:一键完成自动停车

- 扩展屏|约1815元人民币起 任天堂Switch移动显示器“ORION”开启众筹

- 光伏产业|跟踪支架,光伏“江湖”的最后一块蓝海?

- 衍生品|锦鲤拿趣内容IP潮玩的“长红”之道:不脱离IP亦不“啃”IP

- 环比|腾讯澄清“重锤”传言;笑果文化回应李诞退出董事丨邦早报

- 显卡|新年过后手握“巨款” 入手全新OMEN暗影精灵8游戏本绝对明智!

- 有一点动心|爱情片被集体群嘲,背后恐怕是产业的腰部在集体“自弃”

- 亚洲|蹭“新经济”失败,亚洲渔港IPO被否