广告|深度|互联网广告的葬礼

随着在线教育、游戏、招商加盟等行业的变动,越来越多的从业者清晰地意识到,曾随着移动互联网兴起的那个广告黄金时代,已经是过去了。作者深入分析了互联网广告衰落的过程,一起来看看吧。

文章插图

作为一个在行业里摸爬滚打了十多年的资深“广告狗”,冯铭明显地感觉到互联网生意越来越不好做了。

一方面新客户越来越少,且增加的多是中小型企业,拓展大KA(重点客户)变得难于登天;另一方面,努力维持着不流失的老客户也在不停地降低预算,几乎所有甲方都开始精打细算,互联网广告公司的盈利空间一再被压缩。

“泡沫以肉眼可见的速度消失,身在其中的落差感确实很大。这要搁在两三年前,互联网的钱就像大风刮来似的,几十万的预算稀松平常,几百万的预算才能叫做重点项目。”冯铭说。

曾亲历过互联网广告鼎盛时期的渠道商王微对此也深有感触。

在互联网平台早期的极速扩张下,一大批乙方渠道和代理公司应运而生,这些公司的创办者们多具有甲方/广告公司/媒体(互联网平台)背景,凑上几个人便能搭起一个“小作坊”,依靠渠道返点就可以过上喝酒吃肉的幸福生活。

“但是2021年变动太大了,包括在线教育、游戏、招商加盟等靠烧钱买量的行业都受到了很大影响,K12教育以往每年在互联网广告投放上的预算都是几十个亿的量级。这些广告主消失了,乙方没有需求了,我们下游的渠道商自然也没得赚了。”

据王微观察,同行中专注做在线教育的渠道商基本全数倒闭,游戏行业的渠道商尚能维持生存,而招商加盟和房地产等广告赛道已然是历史了。

互联网广告行业的动荡也以十分“显眼”的方式体现在了互联网大厂的财报上。

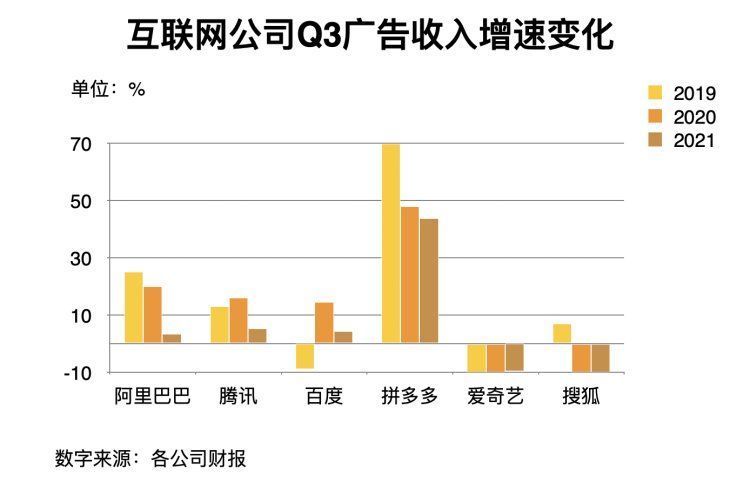

本应是广告收入旺季的三季度,互联网广告收入增速下滑却成为了行业的普遍现象:阿里巴巴的客户管理收入(主要为广告费和佣金)增速仅为3%;腾讯的广告收入同比增长为5%;百度的搜索与信息流广告收入增速也下滑至6%。据QuestMobile数据,三季度互联网广告整体增速放缓,同比增长率下滑至9.5%。

文章插图

这种急剧的降速给拥有数亿用户基数、但营收却极度依赖于广告的互联网公司带来的冲击,实则是非常致命的。

在中概股市值排名前10的互联网企业中,8家企业的广告年收入破百亿,头部几家大厂的广告收入占比均超过50%,其中百度这一数字为61.8%,微博高达88.5%。而近年来屡屡创下增长奇迹的字节跳动同样患有广告依赖症,据彭博社数据,该公司2020年实际收入约为2366亿元,其中广告收入占比为77%。

变化与波动接踵而至,越来越多的从业者清晰地意识到,曾随着移动互联网兴起的那个广告黄金时代,彻底地结束了。

一、冰火两重天气温并不是骤降的。

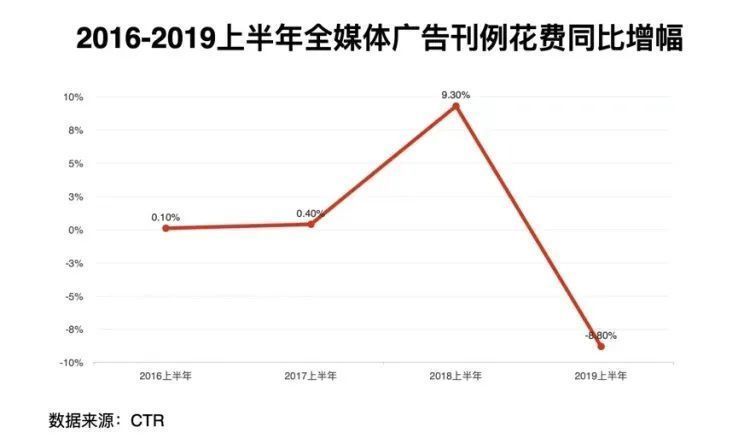

互联网广告行业的衰落在2019年甚至更早便透出了端倪。

对于从业者来说,这一年简直是冰火两重天。有些人开始感知到国内广告市场的疲软,其业务收入因市场萎缩有了下滑趋势,但也有人随着互联网新兴赛道的崛起享受到了另一轮广告红利,并因此赚得盆满钵满。也是由于这样的差异,互联网广告模式所存在的普遍问题,在当时并没有得到足够的重视。

即便已过了近三年时间,在当下跟冯铭聊起这个话题时,他的记忆依旧鲜活而深刻。

在冯铭的回忆中,前一年大家还在忙着赚钱,但2019年开始发现情形不太对了,“收到的比稿邀约变少了,而同样的预算客户要求做的事情却比以前变多了,钱没那么好赚了”,他发现越来越多的广告人趁着互联网最后一点红利期跳去了大厂,“人才流动过大造成的结果就是很多有3到5年工作经验的广告人去了互联网也不一定拿到很高的工资”。

即便如此,这种流动趋势还是愈加明显,“因为大家对广告行业的前景不太看好”。

广告行业头部上市公司的财报也印证了这种悲观的情绪。

2019年,江南春创办的分众传媒净利润18.8亿元,同比减少了68%;而同为A股上市广告公司的每日互动这一年净利润也同比下滑55.38%。对此,两家公司均在财报中将下滑的主要原因解释为互联网广告主预算的大幅缩减。

不仅是头部的广告公司,包括百度和腾讯在内的互联网大厂,也在2019年时呈现出成立以来首次亏损或增速放缓现象。

- 互联网|传统企业里,产品经理的价值衡量难题

- type-c|互联网公司纷纷裁员,寒冬真的来了吗?

- 英特尔|近年来,生成式深度学习模型在分子设计中的应用已经出现

- 广告法|当年广告法都管不了的侮辱智商的广告

- |收费探店视频要标明“广告”?那么影视剧植入呢

- 华为|华为疑似云控用户,没关机、没更新,手机却莫名其妙出现广告

- hr|互联网企业监控员工上班引热议,是时候关注员工体验了?!

- |国内互联网巨头风向变了

- 云安全|营销大王马斯克干的好事!0广告投入的特斯拉,市值突破万亿美元

- 三星s22|三星S22 Ultra深度体验三天以后,现在不吹不黑地说说优缺点