2020“酒酣”之年:夕阳产业的暴利逻辑( 二 )

但高端名酒转型并非一蹴而就 , 短期内 , 更多的取决于酒企自身的定位与基因 。

一个现状是 , 2020年高端酒企愈发如鱼得水 , 低端酒企却前路艰辛 。 端看业绩层面 , 茅五洋泸汾实现了盈利快速增长 , 一些不知名酒企盈利却大幅下滑 , 甚至陷入破产边缘 。

文章插图

文章插图

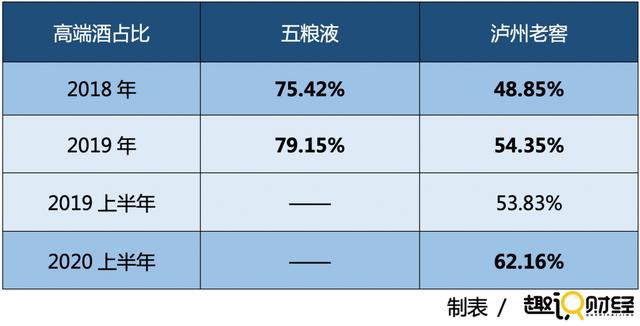

如上所示 , 近年来五粮液、泸州老窖高端白酒占比持续提升 , 且提升幅度不断加大 。

无它 , 高端白酒的高利润率 , 让几乎所有酒企欲罢不能 。

11月24日 , 梦之蓝水晶版(M3+)高调上市 , 被行业认为是洋河加速冲击中高端市场的大手笔 。

长期以来 , 与头部高端名酒相比 , 洋河定位次高端市场 。 但2019年营收/净利双双下滑 , 给洋河敲响了不小的警钟 。 受困渠道之外 , 如何扩大高端市场份额、提高利润率 , 成为洋河的头等大事 。

03

产能扩张

实际上 , 价格策略只是其一 , 酒企要想取得规模效应 , 增产势在必行 。

2019年 , 山西汾酒收购汾酒集团、义泉涌公司、宝泉福利厂等企业的部分资产 , 并收购汾青酒厂100%股权、宝泉涌公司51%股权(山西汾酒子公司收购) , 加速了并购步伐 。

2020年11月 , 山西汾酒拟以现金方式收购汾酒集团所持山西杏花村汾酒集团酒业发展区股份有限公司51%股权 。

山西汾酒一系列交易背后 , 是为优化产业链、减少同业竞争 。 但背后根本 , 还是为统一品牌 , 增加产能、提高利润 。

从营利数据来看 , 近年山西汾酒增速位居行业前列 。 其中前三季度净利润实现24.76亿元 , 已较去年全年增长20.5% 。

与山西汾酒并购之路不同 , 泸州老窖则在生产线技术改进上豪掷千金 。

截至2019年末 , 泸州老窖在建工程规模近73亿元 , 约占总资产的25% , 主要系酿酒工程技改项目投入 。 其中 , 2019年一年 , 泸州老窖在建工程投入超40亿元 。 具体而言 , 这笔大额款项明细开支 , 集中在生产线改进、设备更新、工艺改进等方面 。

至于提升多少产能 , 泸州老窖透漏 , 新建窖池是按5吨/年的单口产量来设计 , 整体产能增加量不得而知 。

但如知情人士所言 , “泸州老窖本次投入 , 重在技术工艺提升 , 有提质、增量的双重目标 , 提质成分更大一些 。 ”

直面酒企 , 有的忙提价 , 有的忙扩产 , 但也有不少酒企在愁销路 。

04

新渠道崛起

洋河便是最鲜明的例子 。

2019年第四季度 , 洋河归母净利润2.3亿元 , 同比下滑80% , 环比降85% 。 受四季度拖累 , 洋河2019年营收、利润双双下滑 , 净利较2018年下滑约9% 。

究其原因 , 省内(江苏)竞争加剧 , 洋河较低毛利 , 让一些经销商打起更换门庭的主意 。

“为啥江苏市场下滑10% , 就是因为利润低 , 经销商只得转投它处 , 当然这种事情几乎每个酒企都会碰到” 。 一位经销商如是说道 。

而在现实中 , 酒企与经销商往往一荣俱荣、一损俱损 。 尤其大经销商 , 往往在酒企销售中起到不可忽视的作用 。

文章插图

文章插图

如上图所示 , 贵州茅台、五粮液客户集中度适中 , 前五客户合计销售占比约13%左右;泸州老窖集中度最高 , 达到60%以上;洋河最低 , 仅为4%多一点 。

仅观数据 , 很难判断孰优孰劣 。 但毫无疑问 , 头部客户(一级经销商)对酒企销售影响巨大 , 一旦大客户临阵倒戈 , 或对酒企带来致命一击 。

为摆脱经销商依赖 , 不少酒企已将重点转向线上 , 并加大直销团购力度 。

11月18日 , 茅台在2020年直销渠道商座谈会上表示 , 第四季度直销渠道计划销售4160吨飞天茅台酒 。

- 截止2020年,日本人最爱吃的8种寿司来了!

- 请就位!2020年度青岛时尚美食店Top20来啦,你准备好大饱口福了吗?

- 2020年最值得入手的中国十大名酒

- 白酒的终点

- 这些下饭菜,连吃3天都不腻

- 2020-12(上)第 12 届泡博会交出亮眼成绩单——引资规模超481亿 同比增长150%

- 苏州稻香村荣获2020年度中国食品企业七星质量奖

- 2020湘菜年度盛典举行,这三位烹饪大师获终身成就奖

- 2020年的最后一天,我想一个人吃寿喜锅

- 紧急!2020年的最后时刻,这个地方传来好消息