头部|【市场观潮】东风正盛!手续费收入抢眼,券商股能否迎来喷发?( 二 )

但值得注意的是 , 目前的政策也倾向于放宽对外资金融企业的限制 , 这或许会对现有的头部券商构成竞争 。

尤其在投行业务方面 , 这正是中信证券和中信建投的国内业务优势所在 。 中国的许多新经济企业发展迅猛 , 已成为跨国巨擎 , 对于资本的渴求相当迫切 , 胃口也非常大 。 国际投行凭借丰富的经验、对于国际资本市场的通识、专业人才、庞大的资产规模、有效的资本使用率等 , 往往成为这些新经济巨企出海上市的首选 。

例如蚂蚁集团(06688-HK, 688688-CN)在A股科创板上市的联席保荐机构有中金公司、中信建投 , 联席主承销商除了中金和中信建投外还有中信证券、华泰联合证券、申万宏源、中银国际 , 全为中资券商;但H股上市的联席保荐人队伍则不乏外资大行的身影 , 排名由左至右分别为花旗、摩根大通、摩根士丹利、中金公司 。

试想 , 外资准入后 , 中资券商把持国内一级市场主要发行承销地位的格局是否还能保持?蚂蚁集团这样规模的新经济企业 , IPO或二次融资 , 都可以说是全世界投行梦寐以求的大Deal , 不仅因为投行业务的佣金可观 , 还因为影响力对品牌塑造的效应 , 以及后续带来的更多关联服务合约和新客户合约 。 若外资机构能参与到国内的一级市场 , 则将对现有的头部券商构成竞争 。

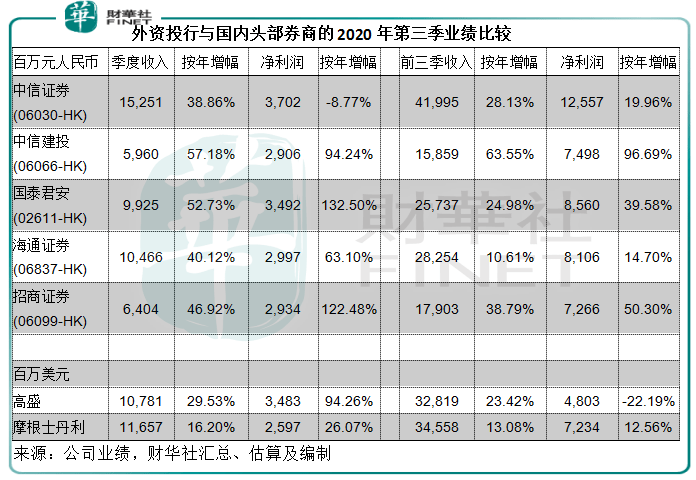

从按美国通用会计准则编制的业绩来看 , 市值领先的两大美国投资银行高盛(GS-US)和摩根士丹利(MS-US)在2020年第三季的业绩也相当不俗 , 见下表 。

文章图片

比较第三季数据 , 高盛和摩根士丹利的收入和净利润规模是国内头部券商的六倍以上(注意这两家投行的列账货币为美元) 。

2020年第3季 , 高盛的投行收入增长21.87% , 至19.34亿美元(约合人民币129.3亿元) , 占总收入的17.94% , 前三季收入增长29.06% , 至64.09亿美元(约合人民币428.47亿元) , 占总收入的19.53% 。 摩根士丹利的2020年第三季投资银行业务收入同比增长11.68% , 至18.26亿美元(约合人民币122.08亿元) , 占总收入的15.66% , 前三季投行业务收入同比增长17.28% , 至52.39亿美元(约合人民币350.25亿元) , 占总收入的15.16% 。

对比国内收入规模最大的券商中信证券 , 2020年第三季总收入为152.51亿元人民币 , 前三季总收入为419.95亿元人民币 , 外资券商的规模优势可见一斑 。

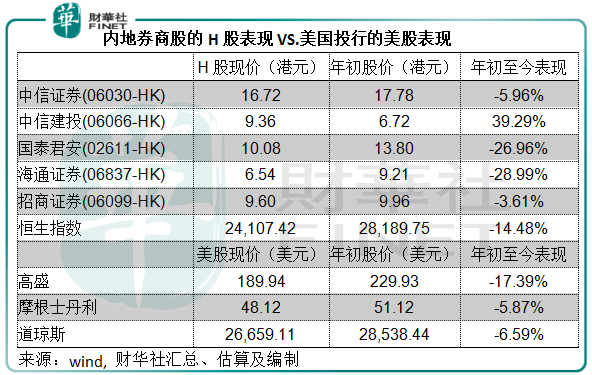

再来看估值 。

全球资本市场对于券商股的看法大体相似 , 只不过A股市场的投资者还是会看高一线 。 见下表 , 今年以来由于国内券商股业绩良好 , 股价表现整体跑赢大市 。 美股方面 , 高盛上半年业绩倒退可能令市场对其前景感到犹豫 , 而显得较为谨慎 。

文章图片

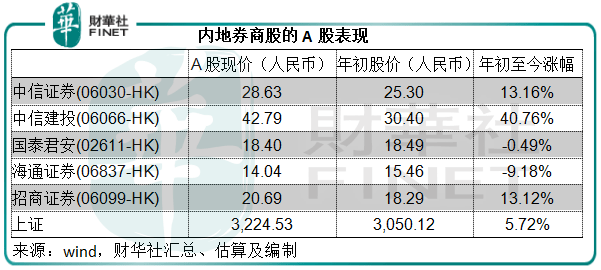

A股方面 , 因为科创板和创业板的利好 , 以及众多大型新经济企业排队上市 , 让市场对于券商股重拾热情 , 它们的A股表现普遍不错 。

文章图片

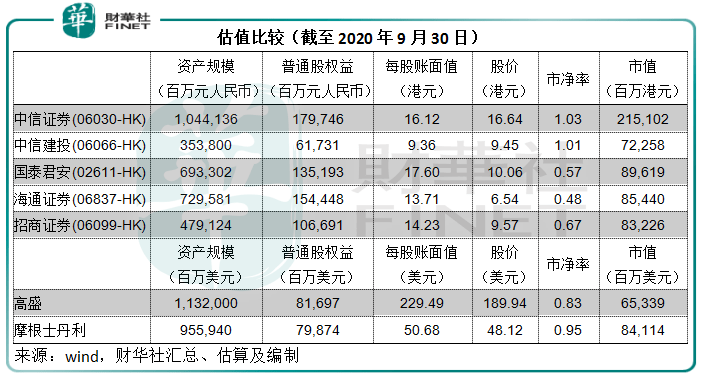

再来看估值 , 内地券商的H股估值大致与美国同行相若 , 尤其投行业务最亮丽的中信证券和中信建投 , 这应该符合市场对于今年最后一个季度投行业务仍有发力空间的预期 。

文章图片

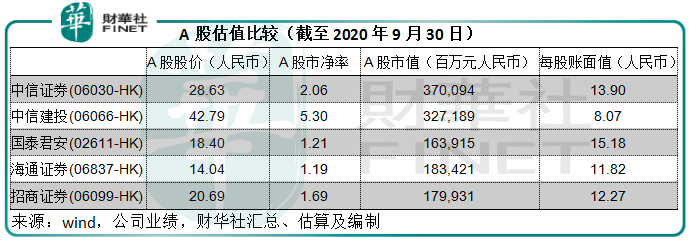

被看高一线的A股 。

文章图片

那么国内的券商股估值是否有获得进一步上调的空间和可能?

- 东风本田M|售14.98-15.98万元东风本田M-NV于广州车展上市

- 汽车机械工业东风最新技术成果亮相中国5G+工业互联网大会

- 证券日报|A股仍在“牛背”上,头部券商展望2021:“中国资产”崛起时代已来临

- 距离|东风集团披露问询函回复,距离A股创业板上市更进一步

- 低调的“头部”!联动云租车崛起背后的科技力量

- 中信|投行丰收年“打工人”薪酬水涨船高?中信、申万宏源等头部券商开启“加薪”模式

- 借5G东风 为智慧交通“加挡提速”

- 财华社|【盈警】东风集团(00489-HK)料全年盈利跌逾14%

- 智通财经|东风集团股份(00489)预计后三季度归母净利同比增长约12.57%至21.56%

- 国际金融报|美国电动汽车的春天要来了?,借拜登“东风”