头部|【市场观潮】东风正盛!手续费收入抢眼,券商股能否迎来喷发?

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

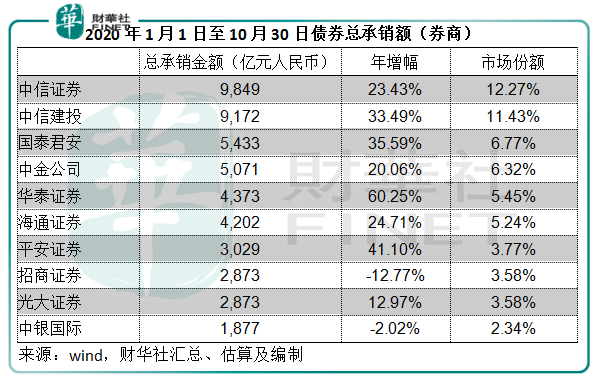

诚然 , 券商今年以来的业绩表现不差 , 尤其投行业务 , 在一级市场的利好政策推动下 , 内地券商不论投行业务还是A股的交易业务 , 在上半年都有相当不俗的表现 。 债券一级市场也为头部券商贡献了理想增长 。 然而 , 虽跑赢长期被遗忘的银行股 , 券商的股价表现总显得后劲不足 。

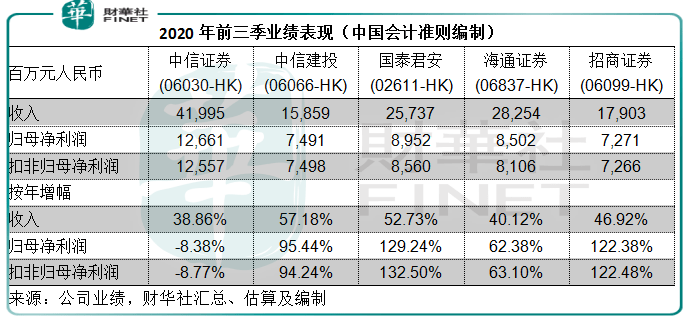

最近 , 国内五家头部券商都公布了截至2020年9月30日第三季度以及前三个季度业绩 , 我们来比较一下它们的表现 。

中信证券季度利润转跌

相信大家又被刷屏的正面报道骗了 , 中信证券第三季度业绩其实说不上有多好 。

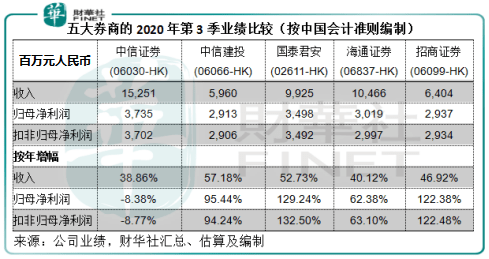

没有比较就没有伤害 , 先来看看这一组数据 。 2020年第3季 , 中信证券的季度收入同比增长38.86% , 至152.51亿元(单位人民币 , 下同) , 但是扣非归母净利润却按年下降8.77% , 至37.02亿元 。 见下表的收入及净利润增幅比较 , 中信证券的收入增幅虽然强劲 , 但仍低于其他四大头部券商 , 而净利润更出现下跌 , 另外四大券商却录得63%至1.2倍的增长 。

文章图片

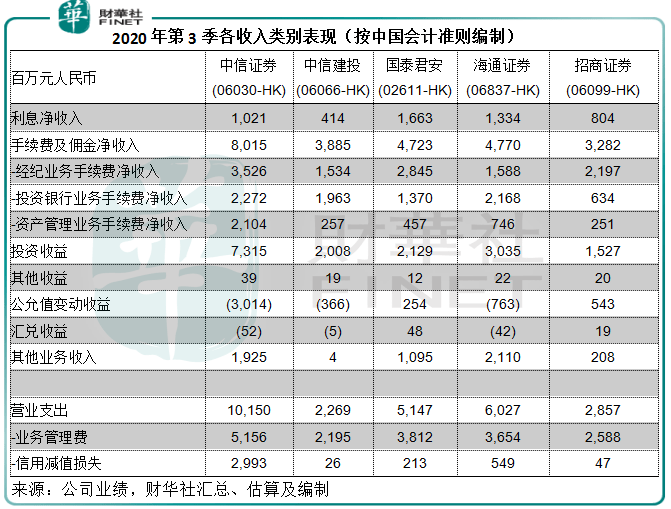

从收入类别来看 , 这几家头部券商的传统服务都有相当理想的增长 , 手续费及佣金净收入增幅达到74.5%-112.89%的水平 , 除了因为科创板、创业板改革等利好推动投行业务大增外 , 其经纪业务手续费收入也有不错的表现 。 此外 , 得益于资本市场的畅旺 , 它们的投资收益皆大幅增长 。 见下表 。

文章图片

文章图片

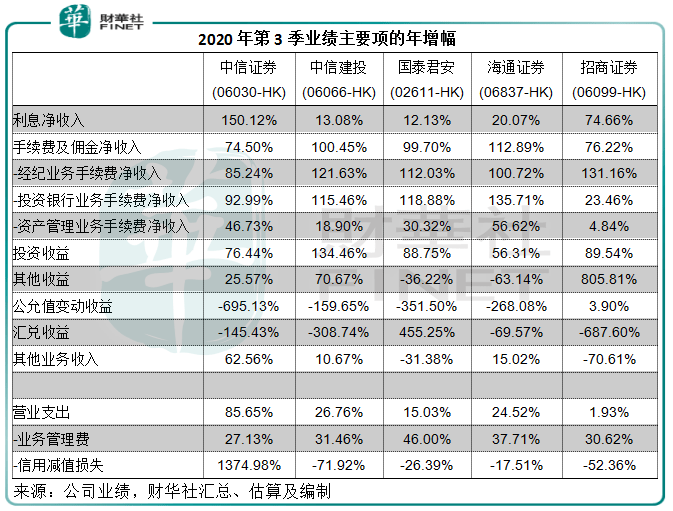

【头部|【市场观潮】东风正盛!手续费收入抢眼,券商股能否迎来喷发?】就投行业务而言 , 除了招商证券(06099-HK, 600999-CN)稍微落后之外 , 其他头部券商都保持非常强劲的表现 , 中信建投(06066-HK, 601066-CN)和中信证券(06030-HK, 600030-CN)继续在第一位和第二位之间争夺 。

文章图片

文章图片

但是 , 中信证券在第三季的营业支出增幅却是五大券商中的最高 , 高达85.65% , 主要因为信用减值损失由去年第三季的2.03亿元大增至29.93亿元 , 让人不禁担心中信证券的收入和盈利质量 。 总括而言 , 公允值变动亏损 , 以及信用减值损失大增 , 是中信证券第三季净利润下降的主要原因 。

前三季业绩保持增长

综合前三个季度业绩 , 五家头部券商仍保持强劲增长 。 见下图 , 从利润表现来看 , 中信建投增幅最大 , 主要得益于投资收益的显著提高以及信用减值损失的大幅削减 。

文章图片

估值比较

不论其业绩表现如何 , 最终我们想知道的还是券商股的估值 , 是否值得投资 。

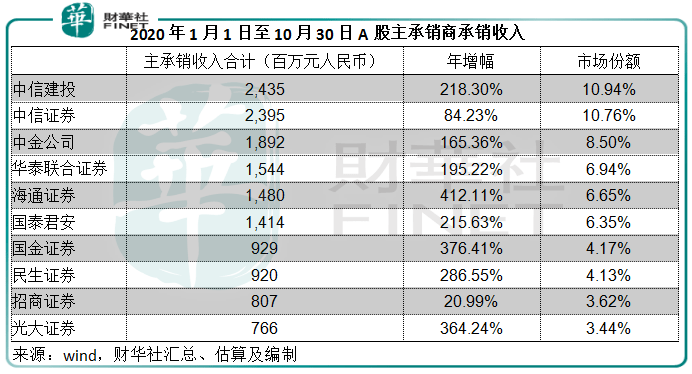

在回答这个问题之前 , 不妨先来看看大洋彼岸的投资银行 。 以上五家头部券商最明显的一点是投资银行业务抢眼 , 一方面因为其规模和背景在国内无出其右 , 在一级资本市场皆长袖善歌;另一方面也因为政策使然 , 政策放宽资本市场的入市限制 , 促使众多有潜力的新经济企业和已在海外上市的企业回来A股上市 , 从而推动了资本市场的繁荣 。

- 东风本田M|售14.98-15.98万元东风本田M-NV于广州车展上市

- 汽车机械工业东风最新技术成果亮相中国5G+工业互联网大会

- 证券日报|A股仍在“牛背”上,头部券商展望2021:“中国资产”崛起时代已来临

- 距离|东风集团披露问询函回复,距离A股创业板上市更进一步

- 低调的“头部”!联动云租车崛起背后的科技力量

- 中信|投行丰收年“打工人”薪酬水涨船高?中信、申万宏源等头部券商开启“加薪”模式

- 借5G东风 为智慧交通“加挡提速”

- 财华社|【盈警】东风集团(00489-HK)料全年盈利跌逾14%

- 智通财经|东风集团股份(00489)预计后三季度归母净利同比增长约12.57%至21.56%

- 国际金融报|美国电动汽车的春天要来了?,借拜登“东风”