文章图片

文章图片

文章图片

国庆假期后上班的第一天 , A股在万众瞩目之下终于开市了 , 有着港股昨日的大涨 , 不少投资者都感觉今天的A股一定稳了 , 其中尤其是被炒得火热的能源板块 。

但A股好像向来都是独立的行情 , 今天开盘后 , 被市场寄予厚望的绿电、煤炭、风电等相关板块领跌 。

不过三季度的业绩期陆续出来 , 还是能给一些大跌的版块带上一些小小的提振 。

消息面上 , 氟化工龙头多氟多昨日发布了前三季度业绩预告 , 预计前三季度归属上市公司股东净利润为7.2亿元-7.4亿元 , 同比增长5173%-5320% , 其中第三季度就实现盈利4.1亿元-4.3亿元 , 与去年三季度相比强势扭亏为盈 。

在业绩大涨的刺激下 , 今日开盘后多氟多高开涨近8% , 随后短暂封涨停板 , 但这也抵不住今日持续走低的各个新能源板块的压力 , 涨势随后迅速缩窄 , 最终收涨4.3% , 报56元/股 。

01 审时度势自从新能源车的势头起来之后 , 多氟多的股价也是跟着水涨船高 , 在近一年的时间内大涨超过400% , 股价也是翻了近5倍 。

但除此之外 , 利润如此暴增的原因还离不开另一个重要的因素 , 公司自2020年起正式剥离汽车整车业务 。

多氟多新材料股份有限公司成立于1999年12月 , 主营业务是无机氟化物、电子化学品、锂离子电池及相关材料研发生产的一家化工企业 。 自2010年上市以来 , 多氟多就开始规模化的生产六氟磷酸锂 , 进军动力电池领域 , 但其上市以来的股价表现一直较为平淡 。

据公司2019年的年报显示 , 多氟多实现营业收入38.5亿元 , 且首次出现了亏损的境况 , 当年归属上市公司净利为为-4.2亿元 , 同比下降了731% 。 且在2020年上半年新能源车相关产业已经开始走向景气的情形下 , 2020年上半年 , 多氟多的归属上市公司净利润也仅为1500万元 。

原本表现平平的净利润何故突然出现了亏损的态势?主要还是受到了其子公司红星汽车的拖累 。

2015年 , 多氟多为了布局新能源汽车制造领域 , 收购了河北红星汽车制造 , 并称拟投资2亿元建设年产10万辆的龙岗新能源汽车生产基地 , 并宣布将在2018年建成 。

但这个建造计划直到2020年都没有成功 , 截至去年 , 位于龙岗开发区的红星新能源汽车生产基地仅建设了一半 , 也成为了周边居民口中的“烂尾”工程 。

与此同时 , 这块计划美好的新能源车业务也给母公司的业绩带来了极大的拖累 , 2019年、2020年上半年 , 红星汽车实现营收840万元、185万元;实现归母净利润-2.77亿元、-5785亿元 。 因此2020年9月 , 多氟多发布公告称计划出售手上所有的近90%的股权 , 相关整车业务也将不再纳入公司合并报表范围 。

剥离整车业务的多氟趁势而上 , 锂电市场的高景气度也拉动着六氟需求的高速增长 , 据多氟多2021年中报业绩显示 , 公司实现归母净利润3.1亿元 , 同比增长超1800% 。

而根据公司最新发布的前三季度预告显示 , 三季度的净利润就已经超过4亿元 , 相关的业务可以说是已经全面的爆发了 。

不过 , 多氟多在整个氟化工的产业链中到底处于一个什么位置呢?

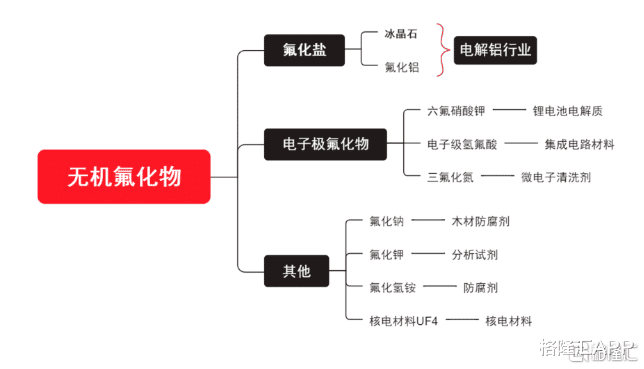

02 产业热度不减氟化工产业是化工行业中非常重要的一个子行业 , 产品品种多、应用领域广泛 。 而根据化学性质 , 行业内还细分为有机氟化工与无机氟化工 。

前者的主要应用领域就比较日常一些 , 主要用于制冷器(家用电器)、液晶材料、橡胶及农药等领域 。 而后者这就是与新能源锂电产业最息息相关的部分 , 主要是电解铝、锂电池电解液、集成电路及核电材料等 。

从整个氟化工的产业发展状况来看 , 比较日常化的一些产业已经进入了成熟阶段和衰退阶段 , 但几年来随着下游产业的爆发 , 无机氟化工(六氟磷酸锂)开始进入了成长期 。

六氟磷酸锂作为锂离子电池电解液的重要原料 , 尽管在整个锂电池的成本构成中所占的比例不算大(15%左右) , 但其品质最直接决定了电池的性能、寿命等因素 , 也是供给较为刚性的重要产业 。

自从2020年9月以来 , 六氟磷酸锂的价格持续上涨 , 并且从未出现缓和的态势 。 截至目前 , 六氟磷酸锂的价格已经高达了45万元/吨 , 比去年同期的7万元/吨增长了540% 。

- 食盐|家庭用盐怎么选?无碘盐、低钠盐、玫瑰盐、加钙盐 很多人没选对!

- 好做|晒武汉3口之家午餐,好吃又好做,花钱不多家人吃得香从不点外卖

- 菊花|建议女性朋友:多喝5款香花制成的茶,香味怡人,营养丰富气色佳

- 舌尖上的中国|人老了才知道,不管多穷,也别端这三种碗

- 麦菜|蒜蓉豆豉油麦菜

- 晚饭|专家建议:晚饭只吃七分饱!“七分饱”到底是多饱?

- 进食|专家建议:晚饭只吃七分饱!"七分饱"到底是多饱?

- 哥伦比亚大学|新书架丨《孤独:一个社会问题》:孤独是什么?孤独有多盛行?

- 多元性|东西问丨文明根性特别策划(三)之五:李大龙:如何理解中华文化中的“华夷之辨”与多元性?

- 豆瓣酱|春天孩子要补钙,多吃这道菜,含钙量丰富,3元1斤很便宜