文章图片

文章图片

一流市场 , 二流产品 , 三流品牌 。

文丨华商韬略 杨 倩

在中国一二线城市的任何一个繁华商圈 , 还能坚守的国货服装 , 真的不多了 。

“中国是最大的时尚消费国 , 也是最大生产国 , 但却没有什么时尚话语权 。 一说大牌 , 在大家嘴边的都是国外品牌 。 ”中国“时尚女魔头”洪晃一语道破中国服装业的怪现状 , “这在哪个国家都是不正常的 , 都是这个国家的从业人员要去改变的 。 ”

【中国服装无巨头】

很可惜 , 我们一个泱泱大国至今没有叫得响的国际服装品牌 。

14亿人口支撑起了全球最大纺织服装生产、消费、出口大国 , 却没有孕育出全球性大牌 , 这不能不说是一个迷思 。

【服装业|中国服装大败局:一流市场,二流产品,三流品牌】

▲2017年-2022年全球部分国家服装市场规模及预测

数据来源:艾媒咨询

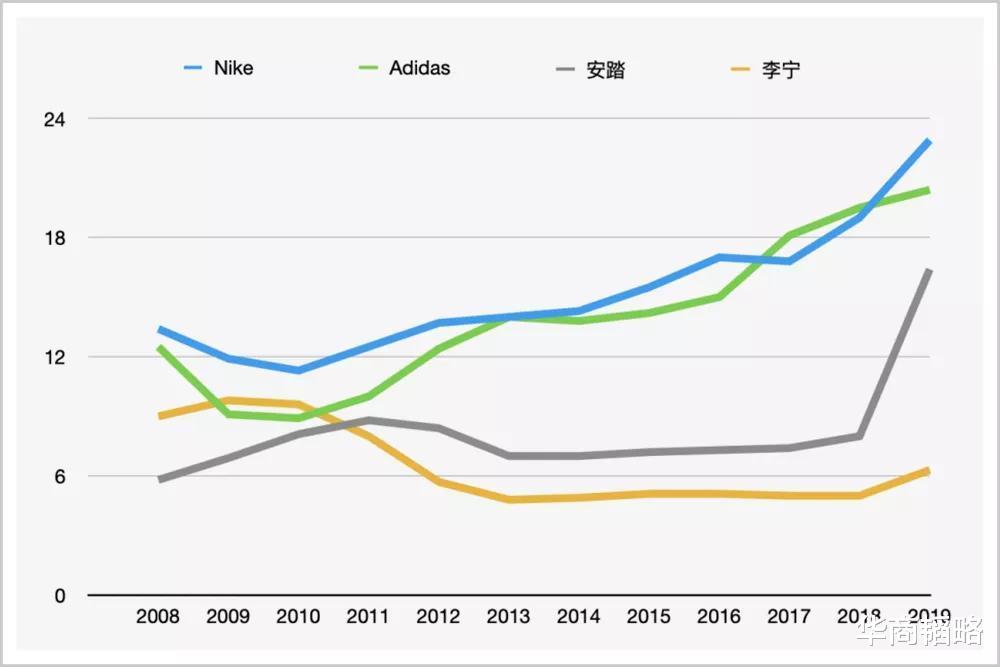

中国服装市场3万亿大盘 , 最丰厚的利润都在被洋品牌攫取 。 运动服饰赛道 , 耐克、阿迪达斯占据超四成市场份额 , 快时尚领域则由优衣库、Zara、H&M三分天下 。 从女装到男装 , 从大众市场到高溢价赛道 , 国际品牌占尽优势 。

借力中国市场 , 优衣库一飞冲天 。 今年2月17日 , 优衣库市值突破1000亿美元 , 超越Zara母公司Inditex , 登上了全球服装业老大的宝座 。

2020财年 , 优衣库大中华区营收贡献占比22.7% , 为仅次于日本的第二大市场 , 并且份额持续提高 。 截至2020年8月底 , 优衣库中国门店数量首次超过日本 。

除了优衣库之外 , 中国市场已成为诸多海外品牌的核心增长引擎 。 耐克、阿迪达斯、Lululemon、安德玛等也在国内服装业的一片萧条中 , 实现了逆势增长 。

去年第四季度 , 中国市场的有力复苏 , 挽救了高端奢侈品牌惨淡的营收 。 Moncler、加拿大鹅、Gucci、Coach、Prada、爱马仕以及LV等纷纷抓紧了中国这根“救命稻草” , 加速线上线下布局 。

国际大牌们捞金有术 , 更加映衬出国产品牌的人气黯淡 。

中国服装业增速已连续五年下滑 , 国产品牌更是集体走下坡路 。 疫情冲击下 , 2020年我国服装业营收预计蒸发2000亿元 , 颓势加剧 。

▲中国规模以上服装企业主营收入和利润总额

数据来源:国家统计局

一组数据反映出严峻的现实:2020年 , 中国服装行业规模以上企业全年实现营业收入1.36万亿元 , 占GDP之比为1.3% , 整体规模缩水11.3%;利润总额为640.4亿元 , 剧降21.3%;全国规模以上服装企业亏损面高达23.16% , 亏损企业亏损额同比增长62.41% 。

这一年 , 我国服装行业规模以上企业为1.3万家 , 比上一年减少了576家;累计完成服装产量223.73亿件 , 同比下降7.65% 。

无论是宏观层面 , 还是微观层面 , 国产服装业的生存现状可谓一言难尽:

要么在大浪淘沙中惨遭淘汰 。

80后记忆中的美特斯邦威、以纯、真维斯、佐丹奴、七匹狼等老品牌纷纷陨落 。

美特斯邦威连年巨亏 , 抛售资产求生 , 拉夏贝尔也重复着相似的命运 。 真维斯更是进入破产清算 。

要么偏离服装主赛道 。

贵人鸟曾为“A股体育品牌第一股” , 总市值一度高达427亿元 , 上市后疯狂并购体育产业 , 如今陷入重整风暴 , 创始人林天福已被限制消费 。

杉杉股份转型生产新能源锂电池 , 2020年彻底抛售了服装业务 。 此前 , 2018年服装板块“杉杉品牌”于香港拆分上市 , 业绩每况愈下 , 沦为边缘玩家 。

同为宁波企业的雅戈尔跨界进入地产、投资 , 服装贡献利润屈居第三 。 Wind数据显示 , 22年间 , 雅戈尔通过炒股等获得约400亿元的收益 , 远超服装主业 。

虽然2018年股东大会上 , 雅戈尔明确提到要回归服装主业 , 但服装业务却一再萎缩 。 其董事长李如成曾语出惊人 , “什么主业不主业的 , 赚钱就是我的主业 。 ”

朗姿股份2011年上市后 , 业绩逐年下滑 , 向童装、化妆品转型也无济于事 。 2016年 , 其转型医美 , 很快站上风口 , 股价暴涨 , 但医美业绩并不稳定 , 同时主营业务也成为鸡肋 。

要么在多品牌战略中迷失方向 。

- 中国人|东西问丨文明根性特别策划(三)之七:杨庆中:包容如何融入中国人的血脉?

- 辛丽丽: 中国式的浪漫给了我无尽的灵感和震撼|名家谈开幕式 | 开幕式

- 座谈会|《陈家镛传》北京首发 纪念中国湿法冶金学科奠基人诞辰百年

- 中国艺术|新文化地标展现中华瑰宝魅力

- 鉴赏|首届中国体育艺术作品创作与鉴赏研讨会举办

- 舌尖上的中国|人老了才知道,不管多穷,也别端这三种碗

- 中国将在非开展“百企千村”活动

- 数字|中国首个中医药古籍IP数字藏品《本草纲目》金陵本发布

- 快时代里的“慢美学”,二十四节气藏着中国智慧|文化时评 | 二十四节气

- 名家|“江山壮丽——中国美术馆藏山水与风景题材作品展”展出名家力作130余件