『定制家居』超详细图表解读2018上半年!定制市场究竟怎么了?

文章图片

图片来自“123rf.com.cn”

作为上市企业中极具活力的一个版块,定制家居上市企业的业绩被持续关注着。2017年全年,定制类上市企业的营收达到280亿以上;截止2018年9月5日17时,8家定制股企业的市值总和超过1000亿,另外,也有很多跨界而来的板材、卫浴、甚至家纺企业都开始做起了全屋定制的生意,这也在侧面印证着定制家居的火热。

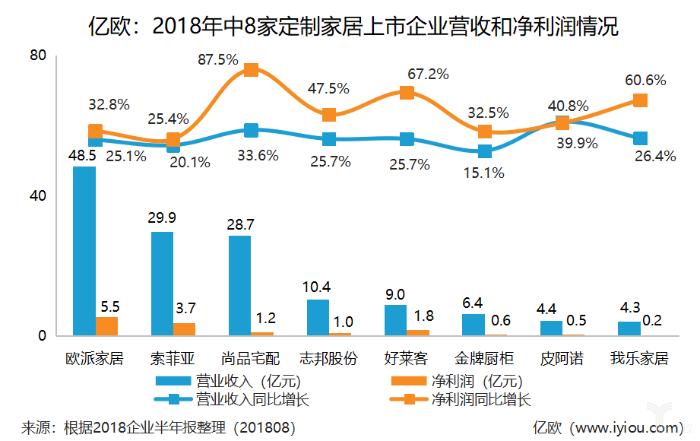

亿欧家居也同以往一样,在半年业绩发布进入尾声的阶段,汇总了8家定制家居上市企业在2018年上半年的业绩情况:

文章图片

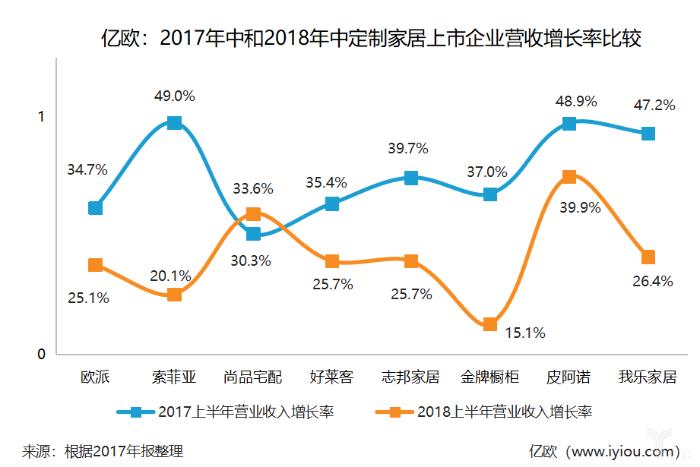

从去年开始,陆续多家企业走上资本市场,让定制家居的热度空前,更在高毛利、高增长率的刺激下,市场也一直给予高度关注和看好的态度。但进入2018上半年,尤其是第二季度,各家企业的情况并不尽如人意,与去年一路高歌猛进的增长率相比,2018上半年的数字确实有些低迷,这种放缓的态势尤其体现在营收增长率上,6家企业跌落30%以下,营收增长乏力。

文章图片

定制市场究竟怎么了?

当明确的业绩数据摆在面前的时候,一切解释都显得苍白无力。但从一定意义上讲,这也未必是一件坏事,能让在过去一段时间过度浮躁的行业,有了时间冷静下来思考,定制家居市场究竟怎么了?

渠道布局是优势——但红利也会消退

定制家居市场是产品+服务双属性,也就是后端生产和前端销售的紧密结合的形态;且存在非标化、价格不透明、轻资产运营、无库存等特征。

站在实业的角度去理解,定制市场是一个预收货款的市场,有充足的现金流;站在金融的角度,则相当于从市场中募资,交付的时间则是借钱还款的日期,很多跨界、新晋的品牌都是看到了这样的市场空间因而蜂拥而至。亿欧家居在采访多家定制家居企业后,收到多条企业负责人的反馈,当下的定制家居市场其实是零售属性更强的市场,以往家具制造业的思维将受到很大的冲击。

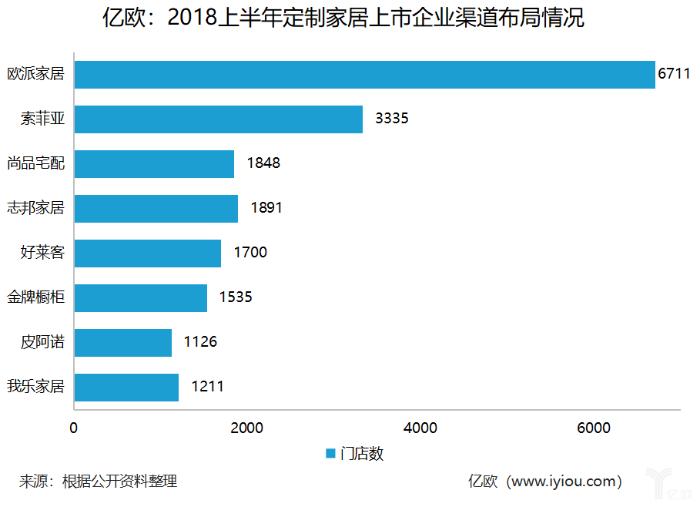

既然是零售属性更强,那么在前端靠近消费者的触点就成为了关键,在定制家居市场体现为经销商门店网点布局。过去半年里,上市企业的重点工作之一即布局经销商网络:

文章图片

整体来看,欧派家居的经销商网络在对比之下“一骑绝尘”,索菲亚作为第一梯队的三巨头(欧派家居、索菲亚、尚品宅配)之一,在经销商布局稍显弱势,尚品宅配的经销商数量和第二梯队的志邦股份几乎持平甚至更少。众所周知,尚品宅配的打法在行业内独树一帜,虽然线下经销商数量偏低,但线上的获客能力相对较强也应该作为综合考量能力的条件之一。

2018上半年,欧派家居共增加门店400家、索菲亚增加188家、尚品宅配增加206家。据亿欧家居了解,欧派家居的门店增长集中在欧派衣柜和欧铂丽品牌;索菲亚寄予厚望的司米橱柜上半年仅增加门店46家,增长速度不及预期。

文章图片

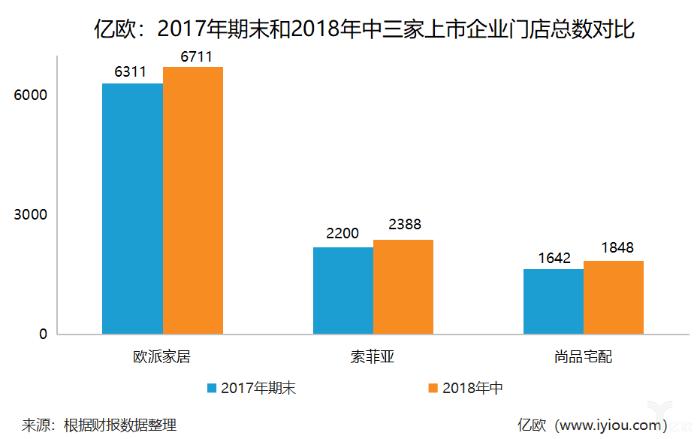

亿欧家居从多方了解到,上半年,尚品宅配的经销商工作也在缓慢推进。一方面,尚品宅配依靠软件优势,在前期依靠免费测量、设计的打法收获了很多消费者的青睐,重视服务的意识也在一定程度上让尚品宅配的品牌有所增益,但另一方面,作为终端的经销商也因此付出了相对的人力、服务成本。尚品宅配年中业绩交流会中透露,经销商的利润率保持在15%左右,低于同行业其他公司,经销商作为主要营收来源之一,不得不在接下来的战略中受到足够的重视。

从定制行业三巨头的经销商问题中可以看到,各自都面临着不小的压力,欧派家居的推进遭遇瓶颈、索菲亚的保守战略以及尚品宅配的经销商维护等,致使数量增长出现了难题。当然,经销商作为市场拓展的第一步,实际上和企业的综合实力成正比,其中也涉及到产能配比等情况。

- 宁静的晴空TB@鲜香下饭家常菜,妈妈的味道,步骤详细,一学就会,大家试试吧

- 『本味食记』奶黄包好吃,调奶黄馅是关键,教你详细配方比例,不干不湿刚刚好

- 『阿娇的吃货美食汇TB』绿豆糕的这个做法火了,比买的还好吃,配方详细讲解,一学就会

- #本味食记#蛋糕卷总是卷裂?教你详细配方做法,学会这样做,卷不裂,零失败

- #亮哥的旅游生活#亲朋好友聚餐,菜谱给你准备好了,步骤非常详细

- [华祥苑茗茶]岩茶水仙多少钱一斤?下面详细说说

- [宁静的晴空TB]分享几道菜肴的详细做法,学会了向家人展示你做菜好手艺,美美哒

- 「科技如狼如虎」两道口味相当不错的美食,制作教程很详细,喜欢别错过

- 【兴哥说美食】早餐要快捷又营养自己做15分钟就能学会,分享详细做法跟着看看

- 软装 收纳也讲颜值,这样做提升整个家的档次