抽丝剥茧:如何通过财务指标快速识别房企信用资质

傻大方小编提示您本文标题是:抽丝剥茧:如何通过财务指标快速识别房企信用资质。来源是。

抽丝剥茧:如何通过财务指标快速识别房企信用资质。房企|信用|资质|房地产开发|财务指标|识别---

2015年1月起,公司债发行主体从上市公司扩展至公司制法人,至此地产行业进入发债的爆发时段。根据Wind数据,截至2018年3月末,房地产行业存续期债券合计1760只,总规模23307亿元,占信用债总存续规模12.77%,房地产企业成为信用债的发行“大户”,如何快速识别房企的信用资质已经成为信用债投资者关注的重点。 房地产属于高风险行业,具有前期投入大、开发周期长等特点,同时又面临限购限价调控、市政规划调整等各种外部环境的不确定性。在此背景下,由于房企业务经营模式的固有特点,其财务指标具有一定特殊性。本文将首先介绍房地产开发流程及相应会计处理方法,再通过房企业务的特殊性来分析其对房企财报数据的影响,进而为投资者提供一系列修正后的、准确实用的财务指标以更精确地反映房企资质的真实水平。 一、房地产开发流程及相应会计处理

在分析房企财务指标特殊性前,需要先对房地产企业的开发流程以及相应会计处理进行说明。房地产项目开发大致分为土地获取、开发建设、预售/销售、结转收入四个流程。笔者将前两个流程划分为“前期开发阶段”,保证此阶段顺利进行的核心是开发资金是否到位(自有资金是否充裕和外部融资渠道是否通畅)以及“四证”是否齐全;将后两个流程划分为“后期销售阶段”,此阶段关注的重点在于销售资金回款的进度以及企业确认收入的方式。

图表1:房地产项目开发的四个流程

房企|信用|资质|房地产开发|财务指标|识别---

资料来源:中信建投证券固定收益部

(一)前期开发阶段 此阶段的核心在于融资通畅和获取“四证”[1]。目前政策下,部分城市要求房企必须以自有资金支付土地价款后才可获取“四证”;只有“四证”齐全,房企才可向银行申请开发贷款。由于对前期拿地的启动资金的要求较高,近年来房企联合开发情况明显增多、房企集中度显著提高,自身资本实力较差、融资渠道有限的中小房企面临更大的压力。 [1]“四证”具体指《建设用地规划许可证》、《国有土地使用证》、《建设工程规划许可证》、《建设工程施工许可证》

图表2:部分要求土地竞买资金须为自有资金的城市

房企|信用|资质|房地产开发|财务指标|识别---

资料来源:公开资料,中信建投证券固定收益部

具体来看,首先,企业以合规资金支付“招拍挂”竞得的土地地价款,随后签订《国有土地使用权出让合同》,凭土地出让合同、用地红线图、项目批准文件等向规划部门申请办理《建设用地规划许可证》。备齐规划许可证、土地出让合同和土地出让金、税费支付凭证等材料后申请办理《国有土地使用证》。在此阶段取得的土地使用权通常确认为“无形资产”,若土地用于建造对外出售的房产,则相关的土地使用权账面价值应当计入存货下的“开发成本”;若土地用于赚取租金或资本增值,则计入“投资性房地产”,在建造期间不予摊销,建成之后的摊销计入“其他业务成本”;其次,进入开发建设期后,房企需根据申报报告和发改委批文、用地规划许可证、土地证、已审批规划图和建筑设计图办理《建设工程规划许可证》,再根据土地证、规划许可证、招标确定施工队、施工图审查证明、质量安全监督手续等办理《建设工程施工许可证》。此阶段可能会涉及的会计处理为存货下的“开发成本”(土建工程费、安装工程费)和“工程物资”科目(主体结构材料、设备)。 经过上述两个流程期、四证齐全后,房企才可向银行申请房地产开发贷款,用于支付房地产项目的工程款。房地产开发贷款分为住房开发贷款、商业用房开发贷款、土地开发贷款、房地产开发企业流动资金贷款。实际上,目前房企流动资金贷款已经很难申请,《中国人民银行关于进一步加强房地产信贷业务管理的通知》(银发[2003]121号)明确规定商业银行严禁以房地产开发流动资金贷款形式向房地产开发企业发放贷款。此外,住房开发贷款、商业用房开发贷款、土地开发贷款必须用于支付房地产项目的工程款,不能用于流动资金的周转。

图表3:房地产开发贷款种类及用途明细

房企|信用|资质|房地产开发|财务指标|识别---

资料来源:公开资料,中信建投证券固定收益部

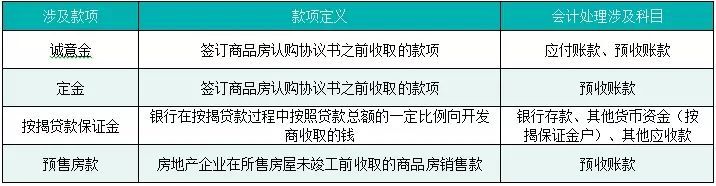

(二)后期销售阶段 后期销售阶段的核心在于房企销售回款的进度与收入确认的方式。在预售/销售流程中,房企需在符合相关预售/销售条件后拿到《商品房预售许可证》,才可以确定开盘日期对外发售,并与有认购意向的客户签订《房屋认购协议书》、《商品房预售合同》(预售)或《商品房买卖合同》(现房销售)。此阶段涉及诚意金、定金、按揭贷款保证金、预售房款的会计核算,开发商将实际收到的回款统一计入“预收账款”。

图表4:后期销售阶段涉及款项及会计处理涉及科目

房企|信用|资质|房地产开发|财务指标|识别---

资料来源:中信建投证券固定收益部

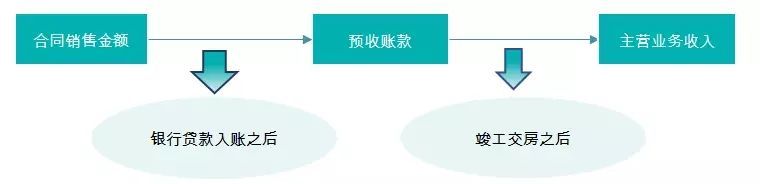

到结转收入流程时,上述各类款项在房产竣工交房并确定收入后,可将“预收账款”结转为“主营业务收入”。 二、房企财务报表的特殊性

(一)确认收入的两次时滞 房企从销售到最终确认收入受到两次时滞影响,一次是从“合同销售金额”到“预收账款”的结转,另一次是从“预收账款”到“主营业务收入”的结转。首先,项目经营周期的长期性使得房企大多采用预售制进行销售。房企在与购房人签订购房合同即可将房价的全部数额确定为“合同销售金额”。合同签订完,首付到账后即可转入“预收账款”,剩下的房款在银行贷款到账后才会转为“预收账款”;其次,“预收账款”只有在房地产项目竣工和交房后才可转入“主营业务收入”。根据不同房地产项目工程建设的进度以及不同房企确认收入的条件和时点,这一时滞的长度会有所不同,但一般都会在一年以上。

图表5:房企经营过程中的两次时滞

房企|信用|资质|房地产开发|财务指标|识别---

资料来源:中信建投证券固定收益部

在“合同销售金额”、“预收账款”和“主营业务收入”这三个财务指标中,“预收账款”更能精确地衡量房企当年的营收能力。原因在于以下两点:第一,“合同销售金额”是销售部门根据签订的合同统计得出的数据,“预收账款”则是根据实际收到的现金统计得出的数据,因此“预收账款”受到人为操作的可能性较小。第二,较大部分“主营业务收入”是结转上年“预收账款”所得,并不能反映当年实际情况。 (二)营业收入和成本:确认标准的差异和不匹配 一般来说,各大房企均是在房产结算时确认营业收入,但实际上其标准可能会相差较大。例如,在确定收入的条件上,有房企在发出《交房通知书》后即可确认销售收入,有的则向买方交付钥匙后才可以确认销售收入。在确定收入的时点上,有的会以各种理由推迟确认收入以减少缴税,有的则会为了实现既定的利润目标而提前确认收入。

图表6:2017年各家房企的收入确认准则

房企|信用|资质|房地产开发|财务指标|识别---

资料来源:上市房企公司2017年年报,中信建投证券固定收益部

注:表格所涉及企业仅用于举例说明,不构成具体投资建议

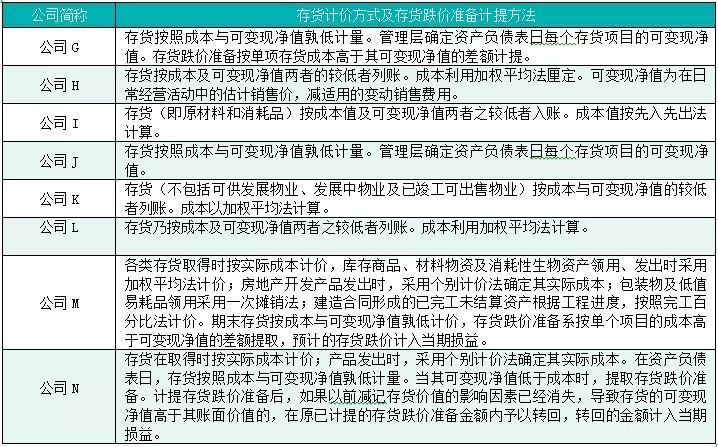

营业成本的确认差别更大。房企的开发成本一般是以工程项目整体进行核算,然后再均摊至单套住房,而分摊标准则依赖于房企自身的主观判断。例如,房产项目中的园林景观可能会对较近的楼栋的附加值更高,因此无法将园林建造成本均摊至每栋楼上,而不同房企确定每栋楼的分摊成本方式有所不同。此外,房产的售价会受到楼层、朝向、户型等因素影响,成本均摊则不能考虑到这些客观条件上的差异,导致其销售收入和成本不能实现配比。 (三)房企存货价值的波动性:当期损益的不可比 由于土地储备、在建以及完工待售的房地产项目均列入流动资产下的存货科目,且时间一般较长,存货价值随市场波动的风险随生产周期的长度增加而加大。同时,由于建造过程中的房地产存货变现能力较差,因此减值风险可能会进一步加大。 房企存货跌价准备的提取及转回的标准存在很大的主观性,导致房企当期损益的不可比。此外,在存货成本值的确定上,亦有先进先出法和加权平均法下的差别。在土地价格不断上涨的一般情况下,加权平均法确定的存货成本值将会较大。

图表7:近十年全国房地产开发企业土地购置均价变动

房企|信用|资质|房地产开发|财务指标|识别---

料来源:国家统计局,中信建投证券固定收益部

图表8:不同房企对于存货成本值及跌价准备的确定准则

房企|信用|资质|房地产开发|财务指标|识别---

资料来源:上市房企公司年报,中信建投证券固定收益部

注:表格所及企业仅用于举例说明,不构成具体投资建议涉

(四)自持物业:发展现状及其计量方法的选择 除了房产开发业务,实力型房企也会有一定部分的自持物业。虽然目前自持物业的整体盈利能力不高,但在“租购并举”等相关政策的推动下,自持物业发展前景广阔,各大房企对自持地产的重视程度正逐渐提高。 从入账科目来看,自持物业在会计处理上一般记作投资性房地产。在实务操作中,被列入投资性房地产的只有写字楼和商业地产,酒店资产被列入固定资产。从计价方式来看,投资性房地产的计价方式有两种,分别是成本法和公允价值法。若选用公允价值法,投资性房地产的公允价值和原账面价值的差值会被计入当期损益,或留有利润调整空间。以公司O为例,2017年其营业利润最终表现为3亿元左右,其中抛去投资性房地产公允价值变动损益贡献的7亿元,其毛利率仅为-4亿元。此外,成本法不会考虑公允价值变动,两种方法下的当期损益存在不可比的问题。

图表9:公司O投资性房地产对利润表的影响

房企|信用|资质|房地产开发|财务指标|识别---

资料来源:公司O 2017年年报,中信建投证券固定收益部

注:表格所涉及数据已做模糊处理;所涉及企业仅用于举例说明,不构成具体投资建议。 三、建立修正后的财务指标分析体系

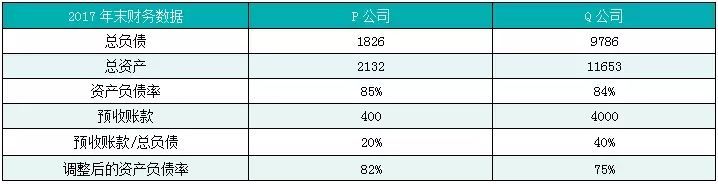

(一)衡量房企杠杆水平(偿债压力): 调整后的资产负债率=(负债总额-预收账款)/(资产总额-预收账款) 由于房企往往有着巨额的预收账款,一般的资产负债率不能精确地反映其偿债压力。例如,P公司与Q公司2017年末的资产负债率大致相近,分别为85%与84%左右。由于Q公司的预收账款约为4000亿元左右(占总负债比重约为40%),远远大于P公司的400亿元(占总负债比重约为20%),考虑剔除预收账款影响的情况下,Q公司调整后的资产负债率约为75%,比P公司80%的低了将近7个百分点。从调整后的资产负债率来看,Q公司的财务状况明显更加稳健。

图表10:P、Q公司2017年末财务数据(单位:亿元)

房企|信用|资质|房地产开发|财务指标|识别---

资料来源:P公司与Q公司2017年年报,中信建投证券固定收益部

注:表格所涉及数据已做模糊处理;所涉及企业仅用于举例说明,不构成具体投资建议。 (二)衡量房企周转能力: 存货去化率=期末存货/平均预收账款 预收账款采用期初和期末余额的平均值可平滑期间房产价格的波动程度,期末存货为期末时未结转房地产项目价值。此指标可衡量存货以目前的预收规模的去化速度,指标越小,则存货的去化压力越小。 销售回款率=累计销售回款/累计销售金额 销售回款是房企实现收入的重要环节,也是决定房企能否按时还款的重要因素。销售回款率可衡量企业资金回笼的管控能力。在现金流量表的附注中可查询销售回款数据,或者从房企每年的业务披露中获得。若此指标显著低于行业平均水平,一方面说明房企资金回笼的管控能力较差,另一方面要注意其是否存在合同销售金额有水分的可能。 (三)衡量房企盈利能力: 调整后的EBIT利润率=(EBIT±营业外净损益±汇兑净损益±投资净损益±公允价值变动净损益)/营业收入 考虑到非经常性损益的不可持续性,将其从EBIT(息税前利润)里剔除出去后,可以反映房企经营性业务的盈利能力。 (四)衡量房企偿债能力: 调整后的速动比率=(流动资产-存货)/(流动负债-预收账款) 房企的存货主要为未完工或已完工待售的房地产项目,不会对用于短期偿债的现金流做出贡献,因此用速动比率衡量房企的短期偿债能力较好。然而,房企的预收账款为无息负债,因此将预收账款在流动负债中剔除出去会更加准确。 可变现核心资产债务保障倍数=(现金类资产+存货+投资性房地产-预收账款)/全部债务 房企存货包括土地储备、未完工或已完工待售的房地产开发项目等,现金类资产为流动性很高的资产,而投资性房地产往往有较高的变现价值,同时剔除已经以预收账款形式变现的资产部分,即为长期来看房企的核心偿债资产。 (五)以上指标的参考标准 如下表所示,笔者根据存续期房地产信用债发行主体的财务数据得出各项指标统计值。若目标个体的财务指标数据位于后四分之一位数,则需引起投资者对其重点关注。

图表11:房地产信用债发行主体的财务指标

房企|信用|资质|房地产开发|财务指标|识别---

资料来源:Wind,中信建投证券固定收益部

四、结语

目前,市场普遍对房地产企业的信用资质较为关注,为帮助房地产信用债投资者更好的通过财务指标快速了解房企信用资质,本文介绍了房地产开发流程及相应会计处理方法,进而分析房企财报自身的特殊性,最后引出修正后的财务指标体系以供投资者参考,以更好快速地识别房企信用资质。 (本文作者为中信建投证券固定收益部信用管理部吴语香)

重要声明 本文章中的信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。且本文章中的资料、意见、预测均反映文章初次公开发布时的判断,可能会随时调整。文中内容已力求客观、公正。但文中的观点、结论和建议仅代表个人观点,不代表所在机构观点,不构成投资者在投资、法律、会计或税务等方面的最终操作建议,仅供参考。第三方对本文所载内容进行复制、转载的,需注明出处,且不得对文中内容进行任何有悖原意的引用、删节和修改。

“好房‘拼’出来 爱拼才会赢”,5.27拼团看房报名中!

宁德房天下拼团看房报名链接地址:http://newhouse.ningde.fang.com/house/kanfangtuan.htm

宁德地图找房点击链接地址:

https://m.fang.com/map/?c=map&a=xfMap&city=ningde

喜欢就分享

吐槽请留言

转载请联系

+小房君|房天下个人微信

宁德福晟碧桂园·天骄400-890-0000 转 847893

毗邻宁德首个实体山景公园——镜台山公园、东望潋滟东湖水景。铸构面积约110-128㎡的纯板式洋房,南北通透,错落布局,一户一景,传袭千年蕉城央商史文脉,携“天字系”精工产品于城央之上再造繁华。

房企|信用|资质|房地产开发|财务指标|识别---

效果图

宁德福晟碧桂园·天骄基本信息 单价 待定 产权年限 70 区域商圈 蕉城区蕉城老城区 户型 收房时间 开盘时间 2018-05容积率:0.00

绿化率:0.00

更多相关资讯可以在应用市场搜索“房天下” 下载房天下APP查看

- 帮主:6.10黄金这一次的底我们抄定了!

- 如何提高信用卡申请通过率

- eo图赏丨港口如何更绿色?

- 实力圈粉!这些原创热文是如何产生出来的?

- 【精选作品】如何通过Scratch让小猪跑起来?(内附火影粉丝巨献

- 太空垃圾如何“俄式”处理:用高能激光“加农炮”让它蒸发

- 理财投资如何甄别风险

- 均价50元的白T,如何穿出500元的既视感?

- 土豆“翻身仗”,如何在中国逆袭成“粮”?

- 如何用两台变频器同步控制两台电动机