地产融资“四、三、二”齐全,你真的懂吗?

傻大方小编提示您本文标题是:地产融资“四、三、二”齐全,你真的懂吗?。来源是。

地产融资“四、三、二”齐全,你真的懂吗?。主城区|出让|宅地|常州|王相|地块---

政策层首倡“房子是用来住的,不是用来炒的”之后,证监体系,银监体系一系列的政策先后出台,房地产企业融资也从明股实债、拿地等乱象中逐步规范,一系列的监管政策出台也倒逼银行、信托等金融机构只能为房地产开发企业更加合规的去融资。

主城区|出让|宅地|常州|王相|地块---

融资用途不能用于流贷、缴纳土地出让金,只能用于四证齐全的房地产项目,但是,说到“四证”很多人只知道包括土地证、用地规划许可证、工程规划许可证、施工证的名字,至于这四个证的具体内容、作用以及要求的来源出处,可能未必说的清楚。“三”是指开发项目必须满足30%自有资金的到位,“二”则是要求开发主体/融资人需要有二级房地产开发资质。

接下来,请随程作君一一回顾下吧。

“四证”主城区|出让|宅地|常州|王相|地块---

故事要追溯到二零零九年...,那一年发生了一件大事,银监会印发了“三个办法一个指引”。“三个办法一个指引”的发布也成为“间接融资”走向规范的起点,把银行业金融机构推向了一个规范化的小高潮,以至于后来的交易商协会、证监会体系都将“三个办法一个指引”作为制定法条的重要依据。

我们先来看一看相关约定,《项目融资指引》中有如下规定:

“第五条 地产融资“四、三、二”齐全,你真的懂吗?。主城区|出让|宅地|常州|王相|地块---

该规定并没有明确说一个合规的房地产项目需要哪四个证照,但是明确了,应当符合产业、土地及环保等相关政策。

那么具体到房地产行业的一个具体开发项目,从报审的前期手续到拿到施工许可证开始开工建设需要哪些前期手续呢?

房地产开发企业实施的房地产开发项目对应的产业、土地、环保和投资管理等相关政策自然也就对应到满足规划、土地等相应政策的要求,当然,具体到一个房地产开发项目,需要满足规划、土地的要求,在这里,规定中明没有明确说到哪四证,但提及的规划在一个房地产项目中一般就是指用地规划证和工程规划许可证,土地一般对应国有土地使用证。还有一个我们常常提到的施工许可证,这又是个什么鬼?

不管是何种形式的融资,尤其是最近一系列监管政策出台后,对于房地产开发企业,融资用途或者说合规的用途,一般为用于用于房地产开发建设,但让如果哪位大佬有其他办法可以用于土地出让金……程作君保证不举报你。

好的四证我们先说到这里。

主城区|出让|宅地|常州|王相|地块---

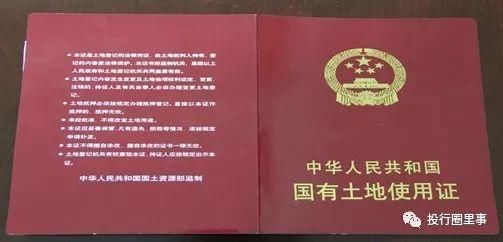

1.土地使用权证

地产融资“四、三、二”齐全,你真的懂吗?。主城区|出让|宅地|常州|王相|地块---

又称国有土地使用权证,是指经土地使用者申请,由城市各级人民政府颁发的国有土地使用权的法律凭证。该证主要载明土地使用者名称,土地坐落、用途,土地使用权面积、使用年限和四至范围。

主城区|出让|宅地|常州|王相|地块---

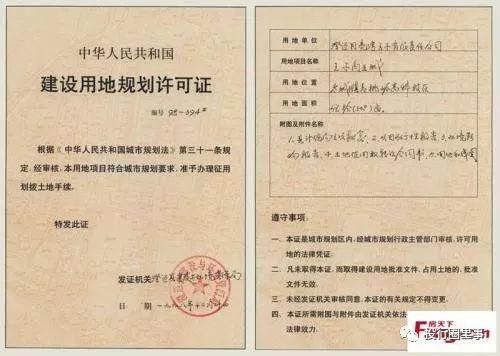

2.建设用地规划许可证 地产融资“四、三、二”齐全,你真的懂吗?。主城区|出让|宅地|常州|王相|地块---

建设用地规划许可证是建设单位在向土地管理部门申请征用、划拨土地前,经城乡规划行政主管部门确认建设项目位置和范围符合城乡规划的法定凭证,是建设单位用地的法律凭证。没有此证的用地单位属非法用地,房地产商的售房行为也属非法,不能领取房地产权属证件。请注意,建设用地规划许可证的用途主要是确认项目位置和范围符合城乡规划要求。 地产融资“四、三、二”齐全,你真的懂吗?。主城区|出让|宅地|常州|王相|地块---

主城区|出让|宅地|常州|王相|地块---

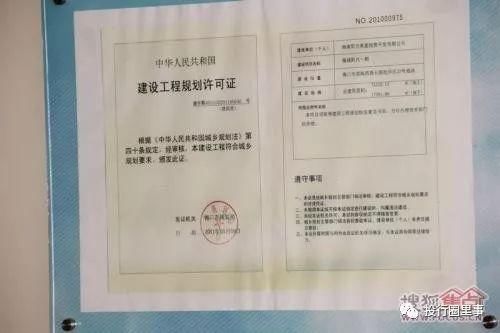

3.工程规划许可证

地产融资“四、三、二”齐全,你真的懂吗?。主城区|出让|宅地|常州|王相|地块---

建设工程规划许可证是针对工程提出的更加具体的事项,比如层高,面积,主体结构等,这个证领取后可申领施工许可证。

区别是《建设用地规划许可证》主要规划的是大的方向的要点,比如土地的用途,厂房还是住宅,绿化多少等。拿到此证之后才能领取土地使用证,才可以让设计院画图纸(没有此证设计院不敢画图的)。图纸设计完之后,报送规划局审批,才能领取《建设工程规划许可证》。

4.施工证

地产融资“四、三、二”齐全,你真的懂吗?。主城区|出让|宅地|常州|王相|地块---

建筑工程施工许可证是建筑施工单位符合各种施工条件、允许开工的建设工程施工许可证,是建设单位进行工程施工的法律凭证,也是房屋权属登记的主要依据之一。

“三”也就是30%自有资金还是要说一下出处,2009年,银监会发布的《固定资产融资管理办法》中的如下相关规定:

“第九条 贷款人受理的固定资产贷款申请应具备以下条件:

(一)借款人依法经工商行政管理机关或主管机关核准登记;

(二)借款人信用状况良好,无重大不良记录;

(三)借款人为新设项目法人的,其控股股东应有良好的信用状况,无重大不良记录;

(四)国家对拟投资项目有投资主体资格和经营资质要求的,符合其要求;

(五)借款用途及还款来源明确、合法;

(六)项目符合国家的产业、土地、环保等相关政策,并按规定履行了固定资产投资项目的合法管理程序;

(七)符合国家有关投资项目资本金制度的规定”。

上述文件对投资项目资本金制度有了相对明确的约定,即,房地产开发项目也要有明确的资本金最低比例的要求。

根据2015年国务院印发的《国务院关于调整和完善固定资产投资项目资本金制度的通知》的相关规定:

“房地产开发项目:保障性住房和普通商品住房项目维持20%不变,其他项目由30%调整为25%。”。

也就是说,保障性住房和普通商品住房项目维持20%比例不变,是的,这里要求的是20%,而不是30%,那么30%从何而来呢?我们看到国务院印发的资本金制度一般是逐年调整的,我们必须遵守,除此之外,各商业银行一般也会对应出台相应的管理办法,如商业银行一般会有《XX银行房地产开发项目管理办法》,这个管理办法可不是逐年修订的,而且一般会遵从国务院更早的制度要求,也就是30%,在此,程作君不再去引用之前作废的制度要求了。一般而言,当内部规定要求比外规严格的时候,我们一般遵从外规的要求,这就是30%自有资本金的来历了。

在这里程作君要强调的是,最新的《23号文》对资本金可是有要求的,具体要求可以参见程作君对23号文的解读。

“二”是个什么鬼“二”就是房地产开发二级资质的意思了,

根据《房地产开发企业资质管理规定》,房地产开发企业按照企业条件分为一、二、三、四四个资质等级,其中二级开发资质的要求如下:

“1.从事房地产开发经营3年以上;

2.近3年房屋建筑面积累计竣工15万平方米以上,或者累计完成与此相当的房地产开发投资额;

3.连续3年建筑工程质量合格率达100%;

4.上一年房屋建筑施工面积10万平方米以上,或者完成与此相当的房地产开发投资额;

5.有职称的建筑、结构、财务、房地产及有关经济类的专业管理人员不少于20人,其中具有中级以上职称的管理人员不少于10人,持有资格证书的专职会计人员不少于3人;

6.工程技术、财务、统计等业务负责人具有相应专业中级以上职称;

7.具有完善的质量保证体系,商品住宅销售中实行了《住宅质量保证书》和《住宅使用说明书》制度;

8.未发生过重大工程质量事故。”

从上述规定,我们可以看出,二级开发资质的要求其实也是对一个地产开发项目能否顺利建成的基础要求,关系到融资项目本身最终还款现金流和信贷资金安全。

好的,程作君今天就聊到这。

- 沉寂一年多 长丰地产今年或将在昆明启动新项目

- 未来房地产长效机制将呈现这样4个局面, 购房者的福音

- 任志强又“开炮了”:依然看好楼市,房地产市场根本不用担心!

- 蚌埠房地产市场现状

- 2018年商业地产还可以投资吗?

- 房地产行业没有输家,越来越多人买房到底赚了谁的钱?

- 新时代,房地产将全面拥抱区块链等新兴科技

- 房地产市场别再关心房价涨跌了,三四线城市的都是虚高!

- 密集调控下,房地产市场还能坚挺多久?

- 马云说要改变银行,他做到了!刘强东说要改变房地产,能做到吗?