傻大方小编提示您本文标题是:买房需要准备多少钱?。来源是。

买房需要准备多少钱?。买房|公积金贷款|公积金|定金|居间人|本金---

买房|公积金贷款|公积金|定金|居间人|本金---

今天我们说说,买房要准备哪些资金?

买房肯定要准备好钱,倒不是说所有的资金立刻都要到位,但是购房人务必提前把可调动的资金规模搞清楚。

如果准备不足,没有考虑买房需要的资金,那么签完合同后,很可能就面临着违约!一旦违约,就那就是几万、几十万的定金打水漂了。

更何况,在市场紧俏时,充裕的资金是快速订购房子的基础。

比如好几个买家同时看中一套房子,那肯定是价高者得。又或者说,当大家给出的价格差不多,你定金付得快,房子自然就是你的。另外,无论如何,买房看房的时候,你一定要准备一些现金或者卡里留有一些“子弹”,比如卡里至少要有10万元能随时给对方打过去。

当你觉得房子不错,定金协议一签,你就要立刻转账。钱一到账,就算对方不愿意把房卖给你了,至少还能拿到双倍返还的定金。

定金

定金是买房交的第一笔钱,是购房人支付给业主的。在这之前,中介带你看房是不要钱的,服务全部免费。

定金的意义,就是一旦签了定金合同,对方收了你的定金,就必须把房子过户给你。只要违反了定金合同的约定,对方就要双倍返还定金。注意:是“定金”,而不是“订金”!只有“定金”这两个字,才有法律效力。

签合同的时候,你就老老实实地按照这个意思去签。法律上定金的种类还挺丰富的,比如说有立约定金、解约定金等。对于这些五花八门的法律术语,购房人不知道反而更好。因为你交钱就是为了买房,不卖给你房子对方就要赔钱,其他的花样你一概要拒绝,比如什么定金给中介啊(除非业主与中介额外签署一份关于定金的资金监管协议,同意把定金交由中介保管),定金改成订金啊,定金先不用给啊,都不行。

定金交多少比较合适?2万元、5万元、10万元都可以,如果你能力不错,定金越多越好,但是法律规定定金的数额是有上限的,上限是总房款的20%。

当然如果你毁约,这个定金也会拿不回来,而且有的房主本身就是骗子,收了定金人消失了,房子还是买不到,所以交5万元左右的定金是比较常见的情况。只交一两万元定金的话,业主的违约成本太低,存在一定风险。

首付款

不管是全款买房,还是按揭购房,都建议为了资金安全,选择去银行做资金监管。首套房的首付一般是3成(30%),如果你资金宽裕,选择50%、80%也没有问题。做资金监管的目的是为了保证交易安全,买卖双方同时去银行签署资金监管协议,卖房提供收款账号,买方预存首付款至银行监管账户,银行会冻结这笔款项,根据交易进程递件过户后放首付款,出新证并且完成抵押后放尾款。尾款会扣除原业主钱款、赎楼罚息(买家另补给原业主)、赎楼短期借款利息(买家另补给业主,业主自己赎楼的除外)。

贷款

贷款虽然不在买房启动资金之列,这里还是着重说明一下。

银行的贷款方式有三种,按照利率高低排列,分别为商业贷款、组合贷款(商业+公积金)、公积金贷款。

银行贷款的还款方式有两种。

一种是等额本息还款:把住房抵押贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。还款人每个月还给银行固定金额,但每月还款额中的本金比重逐月递增,利息比重逐月递减。

另一种是等额本金还款:将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式与等额本息还款相比,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

公积金贷款有额度限制,具体政策要参考当地公积金管理局。例如:

北京:市管公积金贷款最高120万元,国管公积金贷款最高120万元。

上海:个人公积金贷款最高60万元,家庭贷款最高120万元。

广州:个人公积金贷款最高60万元,家庭贷款最高100万元。

深圳:个人公积金贷款最高50万元,家庭贷款最高90万元,深圳公积金贷款额度为个人缴存余额的14倍。

成都:个人公积金贷款最高40万元,家庭贷款最高70万元,成都公积金贷款额度为个人缴存余额的20倍。

中介费

中介费是个什么费

中介费的法律定义是居间合同中居间方的佣金,出自《中华人民共和国合同法》(以下简称《合同法》)第23章第426条。这里的居间就是中介,他们牵线搭桥,促成卖家和买家签订合同。

第四百二十六条居间人促成合同成立的,委托人应当按照约定支付报酬。对居间人的报酬没有约定或者约定不明确,依照本法第六十一条的规定仍不能确定的,根据居间人的劳务合理确定。因居间人提供订立合同的媒介服务而促成合同成立的,由该合同的当事人平均负担居间人的报酬。……

按照《合同法》的规定,居间服务是以合同成立为前提的,所谓合同成立,就是买卖双方在合同上签字。换句话说,只要你经过中介和业主把合同一签,理论上中介就算完成任务了。

中介费的收费标准

早在1995年,国家计委(发改委的前身)联合建设部发布了一个收费标准。

“……房地产经纪收费是房地产业经纪人接受委托,进行居间代理所收取的佣金。房地产经纪费根据代理项目的不同实行不同的收费标准。

房屋租赁代理收费,无论成交的租赁期限长短,均按半月至一月成交租金额标准,由双方协商议定一次性计收。

房屋买卖代理收费,按成交价格总额的0.5%-2.5%计收。

实行独家代理的,收费标准由委托方与房地产中介机构协商,可适当提高,但最高不超过成交价格的3%。

土地使用权转让代理收费办法和标准另行规定。

房地产经纪费由房地产经纪机构向委托人收取。”

这个收费标准逐渐成了行业惯例,一直沿用至2014年。

这个收费标准主要说了两件事:房屋租赁的中介费是半个月到一个月的房租;房屋买卖的中介费是总房款的2.5%,最高不超过3%。有些中介会说,国家规定按照3%收中介费。广大人民群众基本没空去查法条验明这件事情的真伪,绝大多数城市就把这个标准弄成了金科玉律。

2014年7月,国家发改委联合住建部一起发了一个文。

国家发展改革委、住房城乡建设部关于放开房地产咨询收费和下放房地产经纪收费管理的通知

发改价格[2014]1289号

一、放开房地产咨询服务收费。房地产中介服务机构接受委托,提供有关房地产政策法规、技术及相关信息等咨询的服务收费,实行市场调节价。

二、下放房地产经纪服务收费定价权限,由省级人民政府价格、住房城乡建设行政主管部门管理,各地可根据当地市场发育实际情况,决定实行政府指导价管理或市场调节价。实行政府指导价管理的,要制定合理的收费标准并明确收费所对应的服务内容等;实行市场调节价的,房地产经纪服务收费标准由委托和受托双方,依据服务内容、服务成本、服务质量和市场供求状况协商确定。

……

五、上述规定自2014年7月1日起执行。《国家计委建设部关于房地产中介服务收费的通知》(计价格[1995]971号)中有关房地产咨询和经纪服务收费的规定同时废止。

总结起来,也就是三句话:放开了让市场去管吧;地方要是想管就接着管;1995年那个3%的中介费规定废除了。

用了20年的标准就这么说再见了。关于收费标准,结论就是没有标准。

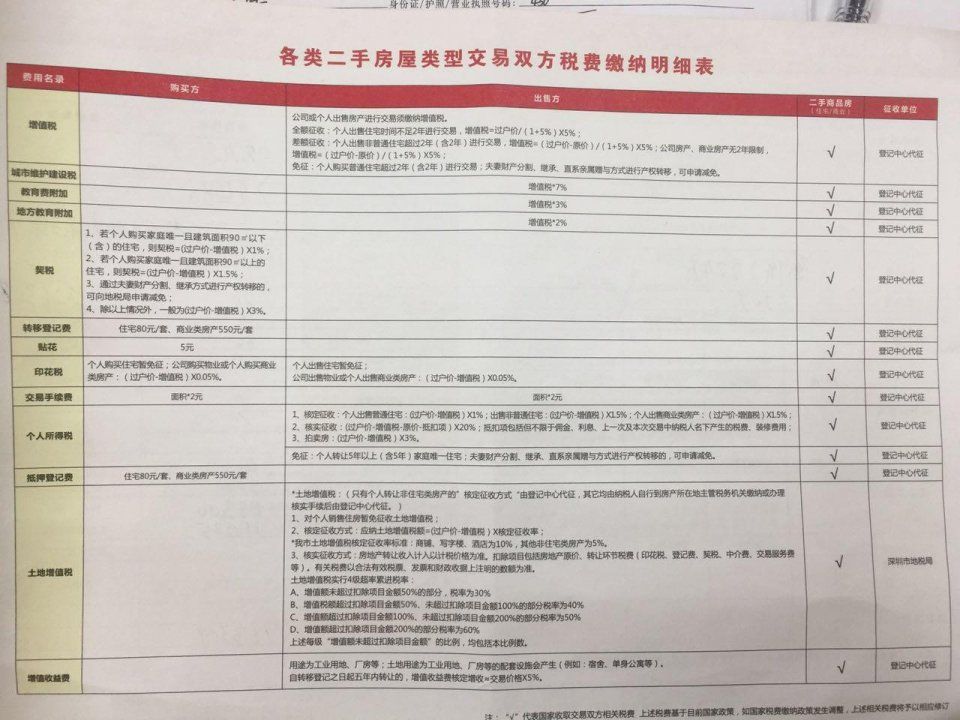

税费

二手房交易的税费,主要有三种:个人所得税、契税、增值税(营业税)。除了这三种,还有城建税、印花税、土地增值税、教育费附加、综合地价款、土地出让金、土地收益。因为绝大度多数卖方都要求实收,因此税费落在了买房者的头上。

二手房交易税费是必须在过户之前缴纳的。通常二手房中介会提前帮你把税费算好,但是他们也有可能出错。一旦出错,比如算错了数字,或者本以为免税的又突然发生变化,就会导致你无缘无故地增加预算!

附上深圳市税费计算表。

买房|公积金贷款|公积金|定金|居间人|本金---

- 冰糖加苦瓜泡水喝原来这么厉害,每个男女都需要,太实用了

- 练最简单的体式,塑最美最帅的身材,你准备好了吗?

- 今天是世界阿尔茨海默病日,他们需要你的陪伴

- 一次双脚拍打,胜过十次泡脚,在秋冬天更需要

- 傅晓岚:中国需要非常坚定地追求自己的梦想

- 云南墨江地震灾区将转入过渡安置和恢复重建准备阶段

- 江北区鲁能星城十三街区13日将停水8小时 请提前准备

- 渝中区沙坪坝区部分片区今日将停水8小时 请提前准备

- 老板换了 公司拖欠员工的 工资照样需要支付

- 莫斯科绅士