令购房者忧虑的“房贷新政”正步步迫临,生意二手房或将更加困难

傻大方小编提示您本文标题是:令购房者忧虑的“房贷新政”正步步迫临,生意二手房或将更加困难。来源是。

令购房者忧虑的“房贷新政”正步步迫临,生意二手房或将更加困难。购房者|购房|二手房|新政|房贷|步步|生意|悲伤---

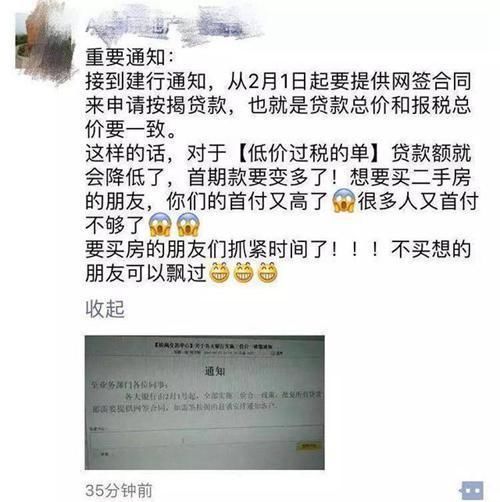

什么是“三价合一”?简略来讲,就是二手房买卖时触及的银行借款评价价、实践成交价、国土局计税评价价这三个价格将不再各自独立核算,而是尽量做到共同。近来有媒体爆出,已经有一城市的银行推行“三价合一”方针,后续很可能有城市持续跟进。

有经历的购房者都理解,之前不少二手房买家为了多借款少出首付钱,会做高评价价,这样能够多借款,但是比及房产登记部分提交的备案合同上,为了少交税费,又会尽量把成交价格写低,这就是二手房商场常说的阴阳合同。做高评价价,乃至能够完成零首付买房,若履行“三价合一”的话,零首付、阴阳合同无疑将退出江湖,应了那句话,“不要沉迷哥,哥只是一个传说”!

“三价合一”关于经济实力不强的购房者,影响力很大,咱们来算一笔账,以一套实践成交价为300万元的住所为例,假如银行评价价为270万元(大部分城市的二手房的评价价相对实践成交价要低一些),国土局计税评价价为210万元(国土局的计税评价价许多时分都会滞后于商场,一般是商场价的七成左右)。

若履行“三价合一”的话,银行发放借款会以国土局计税评价价来评价,那么此刻首套房首付需求:63万(210万*0.3)+90万(300万-210万)=153万元,实践首付就变成了5成多,比当时方针下的首付要多交42万元。

购房者|购房|二手房|新政|房贷|步步|生意|悲伤---

- 三家房企赚了1.5万亿,因为开发商把负债转移到购房者身上!

- 2017年哪些开发商赚钱了?购房者还能踏实买房吗?

- 2017年房企大赚创新高,与普通开发商和购房者无关

- 摇号购房政策显成效 购房者有更多精力选好房

- 长沙买房契机:住宅议价权正向购房者倾斜

- 致刚需购房者:买二手房可不能一味急急急!

- 收房购房者注意哪些?掌握这7大购房技巧!

- 从存钱到银行变成“存”房到银行,购房者准备好了吗?

- 1亿购房者,2018年房价已经上涨!

- 大亚湾火了,不限购的背后,购房者暗流涌动