首套房贷利率连升14个月 刚需:咬牙硬上还是再等等

傻大方小编提示您本文标题是:首套房贷利率连升14个月 刚需:咬牙硬上还是再等等。来源是。

首套房贷利率连升14个月 刚需:咬牙硬上还是再等等。房贷利率|咬牙|首套房|利率|连升|融360---

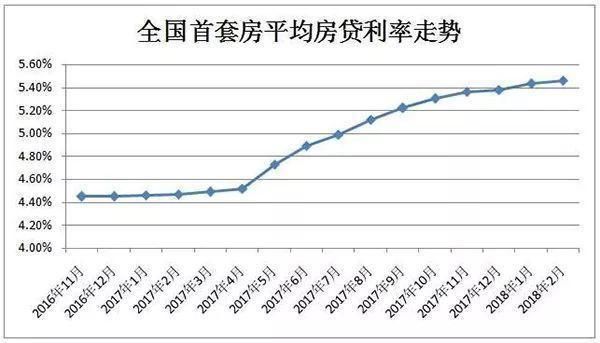

2018年2月,全国房贷利率继续上扬,连续14个月上升。监测数据显示, 2月全国首套房贷款平均利率为5.46%,相当于基准利率1.114倍,环比1月上升0.55%。

为何一年多以来房贷利率不断上升?

融360监测数据显示,2018年2月全国首套房贷款平均利率同比2017年2月上升了22.15%。以现在全国首套房贷平均利率5.46%计,贷款100万元、30年等额本息还款计算,仅利息就需要偿还约为103.50万元,而在去年同期所需要偿还的利息约为81.76万元,一年内利息支出多了21.74万元。

经有关媒体整理发现,全国房贷利率的这一波涨势始于2017年初。2017年1月至4月,全国首套房平均房贷利率开始缓慢上升,5月后上升幅度加大,一直持续到11月份上升幅度才有所放缓。

房贷利率|咬牙|首套房|利率|连升|融360---

为什么一年多以来,全国房贷利率不断上升呢?易居研究院智库中心研究总监严跃进此前对中新经纬客户端)表示,从利率数据来看,2014和2015年的降准降息形成了低成本利率。从目前的趋势来看,这一波低成本利率已经开始慢慢走向上行的通道。

融360监测数据显示,2014年上半年全国首套房平均房贷利率连续上升,曾一度突破7%。随着银行信贷政策的不断放宽,2014年下半年,全国首套房平均房贷利率持续大幅度下降,到2015年11月后降速开始放缓,2016年全年维持在4.50%附近。

未来房贷利率是否继续上浮?

融360分析师认为,2018年2月全国房贷市场继续保持收紧的态势。原本新年伊始,各家银行贷款额度应该比较充裕,但今年各家银行房贷利率却纷纷上浮,贷款额度收紧,甚至暂停放贷。预测未来房贷利率仍有上浮空间。

易居研究院智库中心研究总监严跃进表示,整个资金面收紧将是一个大概率事件,资金面收紧将带来房地产行业银行贷款利率的上涨,导致购房成本上升。

目前,众多二线城市放松落户限制,大量吸引人才,融360分析师认为,未来二三线城市的人才引进会促进该城市购房需求的增长,且由于地方优惠政策的支持,银行或会在房贷业务申请受理方面给予一定优惠,但基于资金成本的上升,房贷利率仍将保持上涨趋势。

融360分析师表示,目前关于房地产的差异化调控已经初见成效。一线城市的限购政策使房价回归理性,三四线城市的去库存也在加速。从房贷的平均利率来看,一线城市的平均利率一直低于二线城市的平均利率,从利率增速上来看,未来一线城市房贷利率增速可能小于二三线城市

楼市调控方向是否走偏,值得认真关注

楼市调控如何向纵深推进,房贷利率如何控制,眼下,正面临着比较严峻的考验。因为,首套房贷款利率持续上浮,已达到基准利率的1.114倍,是不是调控的方向走偏了,值得认真关注与思考。

中央提出的“房子是用来住的,不是用来炒的”要求,应是两层基本含义:一是“住”,一

是“炒”。“住”是鼓励的,“炒”是限制的,限制“炒”的目的是为了满足“住”,强调“住”的要求是要限制“炒”,如果把“住”也限制了,就是把孩子和水一起拨掉了。显然,这是不符合中央要求的,也是扭曲了中央的意思。

房贷利率|咬牙|首套房|利率|连升|融360---

事实也是,从去年不加节制地给居民购房贷款,一段时间,新增贷款中房贷比重高达70%以上,到现在的不断地提高房贷利率,尤其是首套房房贷利率,金融机构到底是如何把控信贷政策的,又是如何执行中央要求的,为什么会出现180度大转弯,需要金融机构做出正面回应。

还贷压力剧增会否误伤刚需?

中原地产首席分析师张大伟向指出,一方面,资金价上行对于房地产影响越来越大,购房者的压力也越来越大。但另一方面,目前的执行利率从历史角度来看仍处于较低点,原因在于基准利率是历史最低点,即便上浮10%也不及此前的历史高位。张大伟指出,由于资金成本的上行仍在持续,因此后续不排除还有继续上涨的可能。

房贷利率|咬牙|首套房|利率|连升|融360---

刚需是楼市调控应当鼓励和支持的,是必须保证的。也就是说,无论哪个方面,都不应当对刚需做出限制,对刚需施加压力。很显然,银行持续上调首套房房贷利率,就是在人为地压制刚需。

首套房贷利率上调就目前来看的确误伤到小部分刚需用户,在购房的过程中需要承担更多的利息支出。但从长远来看,实际上是保护了更多的刚需用户,市场中的调控没有办法做到绝对,可以通过不断的细化操作降低对刚需的误伤。

- 4月起济南房贷利率再涨!

- 购房时我们可以先找银行确定能不能拿到房贷,再交首付吗?

- 哭!济南房贷利率再涨!首套上浮15%二套25%,买房多掏不少钱

- 首付提高,利率上浮 作为刚需的我们该如何买合适的房子?

- 房贷利率还要上涨! 手握40万现金都买不到一个首付?

- 房贷难贷了,购房贷款三个月了还审批不下来,会有什么后果?

- 突发!合肥又有3家银行宣布首套房贷利率上浮20%!四大行放风4月

- 离职银行柜台人员透露:这么申请房贷,可以节省一大笔钱!

- 南京银行房贷迎来大变化:最致命的不是利率上浮,而是这一个!

- 提前还贷利息怎么算 房贷利息计算方法你应该知道!