房贷利率上升,调控大棒之下刚需何去何从?

傻大方小编提示您本文标题是:房贷利率上升,调控大棒之下刚需何去何从?。来源是。

房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

调控|大棒|何去何从|之下|利率|房贷利率---

房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

在防风险、去杠杆的主基调下,宏观调控的大手正在对房地产市场产生巨大的影响。

这一波调控先从1月份“三会”限制房地产融资

房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

开始。1月26日,银监会、证监会、保监会在同一天相继发声,房地产成了调控的“重灾区”。在1月25日-26日银监会组织召开2018年全国银行业监督管理工作会议后,银监会网站公布了全国银行业监督管理工作会议情况,明确2018年10大重点监管举措,涉及房地产的包括--将严查各类违规房地产融资;严控个人贷款违规流入股市和房市;遏制房地产泡沫化,严肃查处各类违规房地产融资行为。

同日,证监会宣布将对9家机构采取相关措施,2018年将全面从严监管。保监会则强调,险资运用新规4月施行,加强去嵌套、去杠杆和去通道工作。

调控|大棒|何去何从|之下|利率|房贷利率---

在控制宏观杠杆率的大棒指挥下,不少房企面临着资金紧张的局面,不得不到境外融资,用“远水解近渴”,纷纷发行境外债。

对房企的限贷不是终点。2月份以来,对个人贷款也不断有新规出台,提高房贷利率。

房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

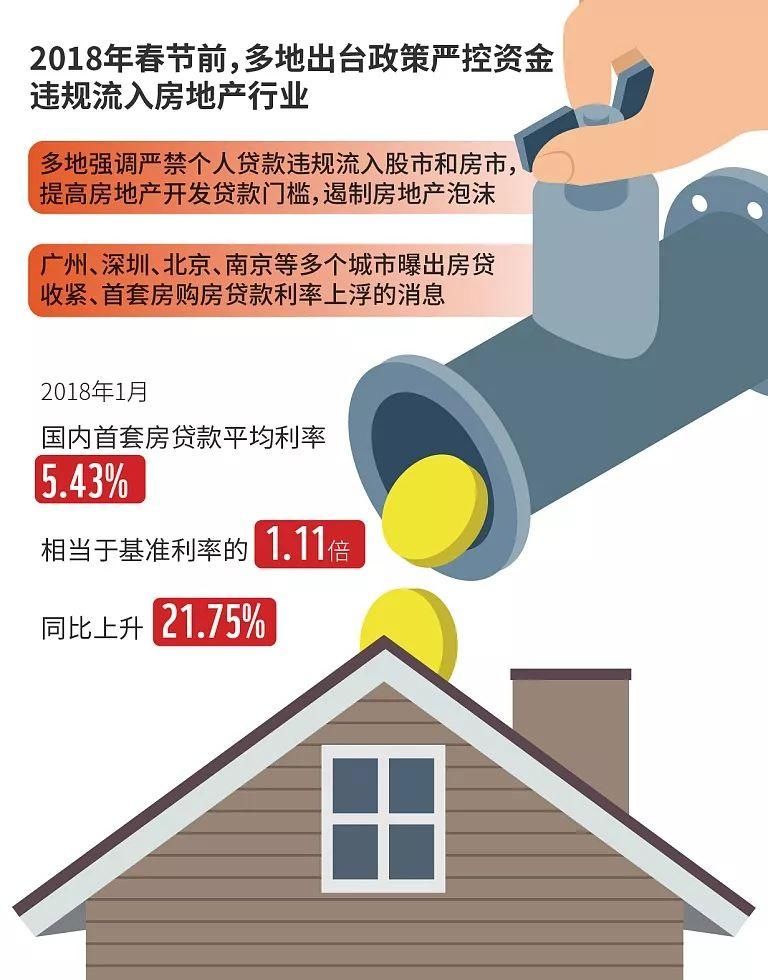

个人住房贷款享受利率“折扣”似乎已然成为历史。根据融360发布的报告显示,今年2月全国首套房贷款平均利率为5.46%,相当于基准利率1.114倍,环比上升0.55%,同比上升22.15%。目前,北京多家银行首套房贷款利率上浮15%-30%,武汉多家银行首套房贷利率上浮20%;南京首套房贷利率普遍上浮15%;重庆部分银行也在紧随上浮步伐,上浮15%-30%不等。除了住房按揭贷款成本提高,难度也在不断加大。尽管官方表态,公积金贷款没有收紧,但不少城市的购房者明显感受到了审批的难度加大,速度放缓。

这一波调控政策下来,同时从资金的供给端和需求端左右其手,一方面使得房企融资成本和难度提高,另一方面卡住个人贷款出口,遏制购房需求和冲动。“房贷荒”目的只有一个,给目前仍过热的房地产降温。

房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

刚需“船票”上涨房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

在这一波的调控政策过程中,市场给出的解释是希望通过提高住房个贷利率,引导理性消费,打击炒房。证券日报认为,那些炒房投资的行为,会受到监管层的严厉打击,银行必然会拒绝向他们提供任何形式的信贷支持。

但理想与现实有时候并不相同,提高利率会不会影响购房需求还要看实际情况。

一方面,贷款利率上浮会直接导致购房成本增加。比如按照贷款200万、首套房利率上浮20%、贷款期限30年、还款方式为等额本息计算,还款总额约为426万元,月供约为11837元。相比以基准利率贷款,利率上浮20%后的购房总成本会增加44万元,月供增加约1223元。如果以组合贷款来计算,目前公积金利率为3.25%,月供则为9500元左右。如果停掉公积金贷款,购房者的压力更加沉重。

调控|大棒|何去何从|之下|利率|房贷利率---

利率的提升在某种程度上对投机行为产生一定的挤压作用,但对于刚需则是鸡肋。不少房企业内人士表示,对刚需群体来说,首要的目标是“上船”,因此他们首先会考虑如何将房子买下来,之后的月供总有办法解决,很多刚需买房主要是为了结婚,他们并不会因为未来不确定因素就选择不买房子。因此对他们来说,最大的门槛其实是首付和购房资格。

渤海证券分析师认为,房贷利率的抬升速度远超想象,对于刚需者来说,接下来一段时间买房就是赛跑。“目前海外加息形势严峻,就连欧洲央行都朝着退出宽松迈进了一步,国内贷款基准利率将面临现实性上行压力。未来一旦基准利率上调,银根缩减将令购房成本变得更高。”

或许对于购房者来说,今天的政策行情起到的作用是,要买

房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

房,还得趁早。房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

区分投资和投机房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

不管市场接不接受,无论是对房企的融资还是对个人的房贷,利率继续上浮已经是大概率事件。

从监管层的表态来看,房贷利率的上升仍有空间,未来继续上浮可期。央行副行长潘功胜

房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

表示,房贷利率确实在上升,但从长周期来看仍然处于较低水平。商业银行对房贷进行自主定价,扩大利率浮动区间符合利率市场化趋势。央行会督促商业银行落实差别化政策和定价,同时支持居民购房刚需。从市场价来看,目前的房贷利率确实有不小的上浮空间。易居房地产研究院副院长杨红旭

房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

表示:“连理财产品收益率都超过5%,银行给购房者发放利率4.9%或以下的房贷变成了亏本买卖。至于二套房贷利率,上浮空间就更大。”对银行来说,提高利率即意味着做大利润,如果政策允许或者鼓励,在市场需求仍能保持整体不变的情况下,能够利润最大化何乐而不为呢?毕竟现在对于手握资金的金融机构来说,是实打实的卖方市场,享有议价权。

调控|大棒|何去何从|之下|利率|房贷利率---

最大的问题仍然是普通刚需或者改善型购房者如何不被“误伤”。

房贷利率上升,调控大棒之下刚需何去何从?。调控|大棒|何去何从|之下|利率|房贷利率---

应理性看待房贷政策及利率变化,在一揽子上浮政策下,对去杠杆和打击投资肯定是有积极作用的,但另一方面,刚性住房需求、投资与炒房,这三者该如何区分呢?从稳定房地产市场来看,一方面,刚需必须支持,监管部门也要求银行落实差别化的住房信贷政策,对住房贷款执行差别化定价,积极支持居民特别是新市民购买住房的合理需求。但在实际操作中,银行很容易一刀切,从目前深圳、广州等城市的政策中已初露端倪。

另一方面,要区分合理的房产投资和炒房之间的界限。房产投资切实存在,愿意投资房地产,也是相信中国经济坚挺的表现。中央的政策也非常明显,“房子是用来住的,不是用来炒的”,区分炒房还是投资,与保障刚需一样重要,毕竟房贷是目前普通百姓能享受到的唯一的金融优惠。

作者:秦朔朋友圈采访人员,由秦朔朋友圈和社会价值投资联盟联袂打造的社会创新服务平台--社创号(ID:chinavator)主编。

调控|大棒|何去何从|之下|利率|房贷利率---

调控|大棒|何去何从|之下|利率|房贷利率---

「本文仅代表作者个人观点 」

「图片 |视觉中国 」

投稿、内容合作、招聘简历:friends@chinamoments.org

调控|大棒|何去何从|之下|利率|房贷利率---

- 4月起济南房贷利率再涨!

- 购房时我们可以先找银行确定能不能拿到房贷,再交首付吗?

- 哭!济南房贷利率再涨!首套上浮15%二套25%,买房多掏不少钱

- 首付提高,利率上浮 作为刚需的我们该如何买合适的房子?

- 房贷利率还要上涨! 手握40万现金都买不到一个首付?

- 房贷难贷了,购房贷款三个月了还审批不下来,会有什么后果?

- 调查表明中国小康家庭对未来经济发展信心持续上升

- 美国债务水平上升及政策收紧 或利好黄金成最具吸引力资产

- 突发!合肥又有3家银行宣布首套房贷利率上浮20%!四大行放风4月

- 离职银行柜台人员透露:这么申请房贷,可以节省一大笔钱!