不提M2目标 不提社融增速 2018货币供给还能怎么看?

傻大方提示您本文标题是:《不提M2目标 不提社融增速 2018货币供给还能怎么看?》。来源是金融界。

不提M2目标 不提社融增速 2018货币供给还能怎么看?。货币|供给|m2|增速|2018|目标---

两会要点“保持广义货币M2、信贷和社会融资规模合理增长。”

--2018年《政府工作报告》

M2指标意义弱化

为什么今年《政府工作报告》不再提M2增速指标?

“现在不明确提出货币供应量增长多少是适应新情况的、实事求是的,如果硬定一个指标,很可能是脱离实际的,也不符合宏观调控有度,区间调控、定向调控、相机调控、精准调控的要求。”全国政协委员、原证监会主席肖钢说,所以,不提M2指标是实事求是,是适应新情况。

过去十几年来,伴随着国内金融机构同业、资管业务、表外业务的快速发展,居民储蓄存款大搬家--传统银行存款不断向货币基金、理财等其他形式分流,M2增速与更加广义的“货币”扩张速度间的差异日益显著。

肖钢指出,最近几年现金越来越少,各种支付工具很方便,老百姓(603883,诊股)不到银行存款了。存款增长的速度在下降,但是并不意味整个货币供应量在下降,因为这个钱还在,但结构、流向发生了转变。由于科技进步、人类发展,带来整个支付方式的转变,使得传统货币供应量的统计已经发生了很大变化。也就是说货币供应量可测性、可控性发生了很大变化。

也就是说,无论是作为一个曾经较全面的广义货币总量指标,还是作为增长和通胀的领先指标,M2的代表性和指标意义均已今非昔比。

去年末,M2增速回落至8.2%,环比回落0.9个百分点,也低于年初政府工作报告确定的12%的预期目标。

M2增速为何放缓?中国金融四十人论坛(CF40)学术顾问,中国人民银行副行长易纲撰文指出,主要原因是去杠杆和金融监管逐步加强背景下银行资金运用更加规范、金融部门内部资金循环和嵌套减少。

“M2 指标的意义明显减弱,无需过度关注M2 增速的变化。”央行在2017年11月公布的三季度货币政策报告中指出。

对于M2指标的意义,此前CF40已有研究成果指出,在金融创新、资产价格快速上升、资本项目开放、支付电子化等大背景下,数量型目标(M2、贷款增速)与我国实体经济主要指标(如名义GDP增速、CPI涨幅)之间的相关性已经大幅弱化。即使忠实地完成M2的既定目标,也未必能达到预期的经济增长、通胀和金融稳定的目标。

当前,随着供给侧结构性改革逐步深化,基建和房地产等资金密集型产业在经济增长中的拉动作用有所下降,同时服务业、技术进步等在推动经济增长中的作用上升,实体经济更趋“轻型”,由此对货币信贷的依赖程度有所减轻。

随着去杠杆深化和金融进一步回归为实体经济服务,易纲认为,未来M2增速比过去低一些将成为常态。

从上述分析可以看出,M2指标意义弱化已基本形成共识。这样一来,M2增速不再提具体数字目标便可以理解了。不过,这也不意味着M2指标完全失去意义。

虽然,2018年《政府工作报告》未提M2,但发改委向全国人大提交的《2017年国民经济和社会发展计划执行情况与2018年国民经济和社会发展计划草案》指出,2018年社会融资规模存量和广义货币M2预期增速均与2017年实际增速持平。

交通银行(601328,诊股)金融研究中心首席金融分析师鄂永健表示,尽管M2增速与经济增长之间的关系发生改变,但在经济结构转换、金融机构资产负债结构变化、新的金融产品不断涌现的情况下,需要对M2与实体经济运行之间的关系重新校准。M2仍是观察金融与实体经济关系的重要变量之一。

设立单一的增速目标意义不大

从今年的《政府工作报告》中可以看出,除了淡化了M2增速指标,同时也淡化了社会融资增速目标。该指标在2016年首次被纳入政府工作报告,又在两年后被取消,原因何在?

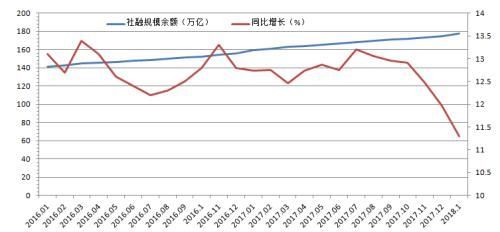

从近半年的发展情况看,社会融资余额似有加速下滑的倾向。特别是2018年1月央行最新公布的社会融资存量同比增速已经下滑只11.3%,这也是央行网站上可查到的该数据的最低值。

货币|供给|m2|增速|2018|目标---傻大方小编总结的关键词

社会融资存量与增速(2016.1-2018.1)数据来源:中国人民银行

因此,未来保持信贷和社会融资规模合理增长至关重要。至于何为“合理”,最科学的判断标准应该是与经济发展需要相匹配。

过去20年的多数年份中,M2、信贷及社融增速都是高于GDP名义增速,个别年份甚至是GDP增速的两倍。2017年,中国GDP名义增速11.23%,社会融资规模存量174.64万亿元,同比增长12%,GDP名义增速与社融增速基本接近,与人民币贷款增速缺口也远低于历史平均水平。从这个角度看,2017年的信贷和社融增速较为合理。

2018年关键仍然是与经济发展相匹配。但设置单一的数量目标,不但意义不大,反倒可能成为政策执行的掣肘。联讯证券董事总经理、首席宏观研究员李奇霖认为,在金融与经济去杠杆的环境下,M2与社融增速可能会有较大的波动(如2017年),设立单一的增速目标意义不大,抛弃目标制反而能给政策以较大的灵活性。

他分析,如果出现经济下行压力有所加大的局面,不排除货币政策有边际放松的可能。因为财政政策的发力空间也非常有限。从政府工作报告来看,2018年财政预算中2.6%的赤字率,不仅是2013年以来首次下调,与2017年相比更是出现了0.4%幅度的下滑。

所以,松紧适度,体现高度的灵活性可能是2018货币政策区别于去年的最大不同。这从对货币供给总闸门从“管住”到“管好”的用词也可略见一斑。

从“管住”到“管好”,

2018货币政策更加灵活

从3月5日的政府工作报告来看,对货币供给总闸门的表述为,“管好货币供给总闸门”。而此前春节期间发布的2017年央行第四季度货币政策执行报告指出,“2018年将保持政策的连续性和稳定性,实施好稳健中性的货币政策,保持流动性合理稳定,管住货币供给总闸门。”

从“管住”到“管好”,一字之差,其意何在?

从字面上看,“管住”更强调从严和趋紧的量度管理,而“管好”则更为灵活,更强调良好的结果导向。而且,2018政府工作报告在提到今年货币政策取向时,除了“稳健中性”,比去年增加了“松紧适度”四个字,这可视为对“管好”二字的最佳注释。因此与2017年相比,今年的货币政策无疑会更加灵活。

经济与金融的高度融合,凸显了货币政策调控与金融监管协调的重要性。在经济动能减弱的背景下,货币政策既要在调结构、防风险下保持平衡,也要在金融监管、金融业发展、金融支持实体经济之间保持平衡。这将极大地考验货币政策当局的监管智慧和对货币总量的调控水平。因此,无论是M2还是信贷和社会融资规模,这些指标很难再用具体的数字加以量化。弃用具体数字目标的原因可能也在于此。

对于货币政策当局来说,要保持稳健中性、实现松紧适度的货币政策,最大的挑战是改革货币政策框架。我们需要建立一套能有效维护宏观经济与金融稳定、防范杠杆率继续快速上升的货币政策框架和利率调控体系,建立健全由政策利率向其他利率的有效传导机制,并通过这些利率的变动来影响和调控实体经济,从根本上提升货币政策治理能力。

本文转载自“中国金融四十人论坛(CF40)”,本文由平台/作者授权金融界网站发布,未经授权,请勿转载。如果您有干货观点或文章,愿意为广大投资者提供最权威最专业的参考意见。无论您是权威专家、财经评论家还是智库机构,我们都欢迎您积极踊跃投稿,入驻金融界网站名家专栏。

邮箱地址:mingjia@jrj.com.cn,咨询电话:010-83363000-3477。期待您的加入!

- 朱芳雨:尤纳斯已超额完成赛季目标 是否续约他还要再商议

- 大学 | 这9所“非211”同样是四大会计师事务所的目标学校!

- 期待包揽!东京奥运国乒目标出炉!包揽5金之外,谁能成为三冠王

- 【小技巧】备考建造师很难,但是我好像能做到。

- 【第76期】赠票|塞尔比是为高奖金而来?答:不,我的目标是世界

- 中国女足主帅谈亚洲杯的“小目标”:要让球迷为女足骄傲

- 【经商】优衣库柳井正:没有“不现实”的目标,你离失败也就不远

- 大声告诉我,下一个目标是......

- 第一季度碧万恒销售均超1500亿,中小房企目标大战激烈

- 五年内冲锋2000亿美元销售目标,华为凭什么?